上周银行月内融出充分,跨月部分融出。临近跨年,资金价格分层依然明显。非银跨月进度尚慢,关注本周7D供需情况。

12月19日,日本央行发布本年度最后一次货币政策会议结果:维持超宽松的货币政策不变,一致决定将利率维持在-0.1%的水平,同时坚持其收益率曲线控制(YCC)政策,并将YCC操作以“约0%左右”为导向水平,上限设定在1%。

12月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期品种报3.45%,5年期以上品种报4.20%,均与前一期持平。

上周资金面分化情况仍存,隔夜押利率银行融出较多,隔夜押信用非银定价依旧较贵。截至12月22日,隔夜加权1.72%,早盘押信用2.2%-2.4%;7d加权2.09 %,早盘押信用2.3%-2.6%。

图表▼隔夜加权利率( R001)

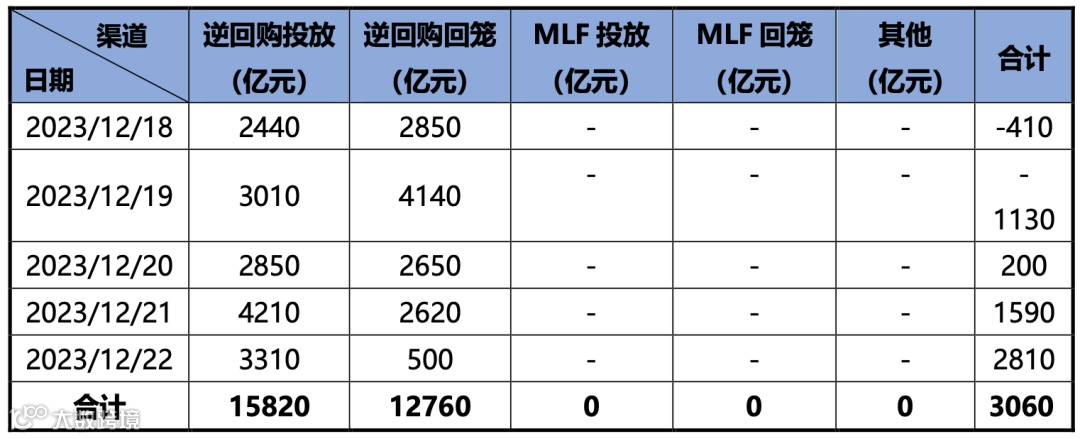

公开市场操作方面,上周全口径公开市场操作净投放3060亿,其中央行公开市场累计投放15820亿逆回购,共到期12760亿元逆回购。全周央行公开市场操作如下表所示:

(二)市场成交情况

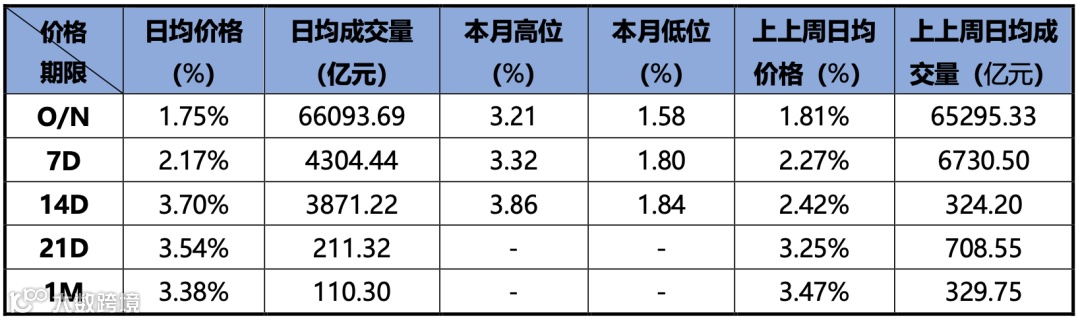

上周隔夜日均成交6.61万亿,比上上周增加0.08万亿,日均价格从1.81%下降至1.75%;7D日均成交量从6730亿下降至上周的4304亿,价格从2.27%下降至2.17%;14D成交量从上上周的324亿上升至上周的3871亿,价格从2.42%上升至3.7%。上周全市场成交情况如下表所示:

上周资金面持续分化,隔夜押利率银行融出较多,隔夜押信用非银定价依旧较贵,周五有所缓解。存单平均价格较上上周下降5bp,其中国有制存单利率下降7bp,农商行存单利率较上上周下降2bp。从期限来看,各期限存单利率均出现下降,1年期存单利率下降7bp。从主体来看,中信银行存单利率变动幅度较大,3M存单利率较上上周下降近10bp。

上周有560只同业存单发行,实际发行量5838.7亿,较上上周减少2368亿。上周一级存单市场交投整体偏活跃,周四受市场消息面影响交投火热,存单二级市场各期限成交收益率出现较大幅度波动。

期限利差方面,上周发行数量较多的1年期和3个月存单的发行利差为4bp,较上上周利差缩小4bp。主体利差方面,上周股份制银行和国有制银行存单利差为1bp,较上上周下降1bp;城商行和国股行同业存单利差上升3bp至20bp。

上周资金面持续分化,隔夜押利率银行融出较多,隔夜押信用非银定价依旧较贵,周五有所缓解。存款价格方面,各期限存款利率较上上周有所回落,下降幅度均值在10bp附近。其中,浙商银行存款利率各期限均定价2.55%,较上上周最高回落超过25bp。近两周存款市场情况如下表所示:

数据来源:国君资管

1、利率债

利率债发行方面,上周发行投标热度较上上周有所上升,热门券种10年期23进出11(增17),全场倍数8.47,边际倍数5.13;5年期23附息国债22(续2),全场倍数4.29,边际倍数23.19。上周利率债发行价格和机构投标情绪如下表所示:

数据来源:wind资讯

发行量方面,上周主要信用债发行总量较上上周减少了10.74%,为2055.00亿元。其中:PPN发行减少29.26%;中票发行减少26.36%;企业债发行增加500.00%;公司债发行减少9.75%;短融发行增加0.59%;

从发行期限来看:1-3Y发行396.17亿,较上上周增加7.00%;1Y以内发行719.10亿,较上上周减少1.23%;3-5Y发行508.43亿,较上上周减少33.04%;5-10Y发行391.30亿,较上上周减少10.83%;大于10Y发行40.00亿,较上上周增加566.67%;

从主体评级来看:A+级发行7.00亿,较上上周保持不变nan%;AA级发行273.51亿,较上上周增加5.87%;AA+级发行616.84亿,较上上周增加34.20%;AAA级发行1155.65亿,较上上周减少26.60%;

从发行方式来看:公募发行1460.04亿,较上上周减少11.24%;私募发行594.96亿,较上上周减少9.51%。

截至上周五下午4点,本周无利率债计划。

计划本周发行且已上网信用债合计16只,计划发行规模95.5亿元,1Y以内的有0只,1-3Y期6只(42.5亿元),3-5Y期7只(36.8亿元),大于5年的有3只(16.2亿元)。

上周各期限利率债收益率基本持平,短期限1年期国开债收益率上行约1bp,3年期国开债收益率下行约0.5bp,5年期国开债收益率下行约1.6bp,长期限10年期国开债收益率上行约0.11bp。

截至周五下午4点,3年期国债活跃券收益率约为2.3750%,较上上周下行1bp,10年期国债活跃券收益率约为2.6085%,较上上周下行2.6bp。

数据来源:wind资讯

数据来源:wind资讯(截至周五下午 4 点)

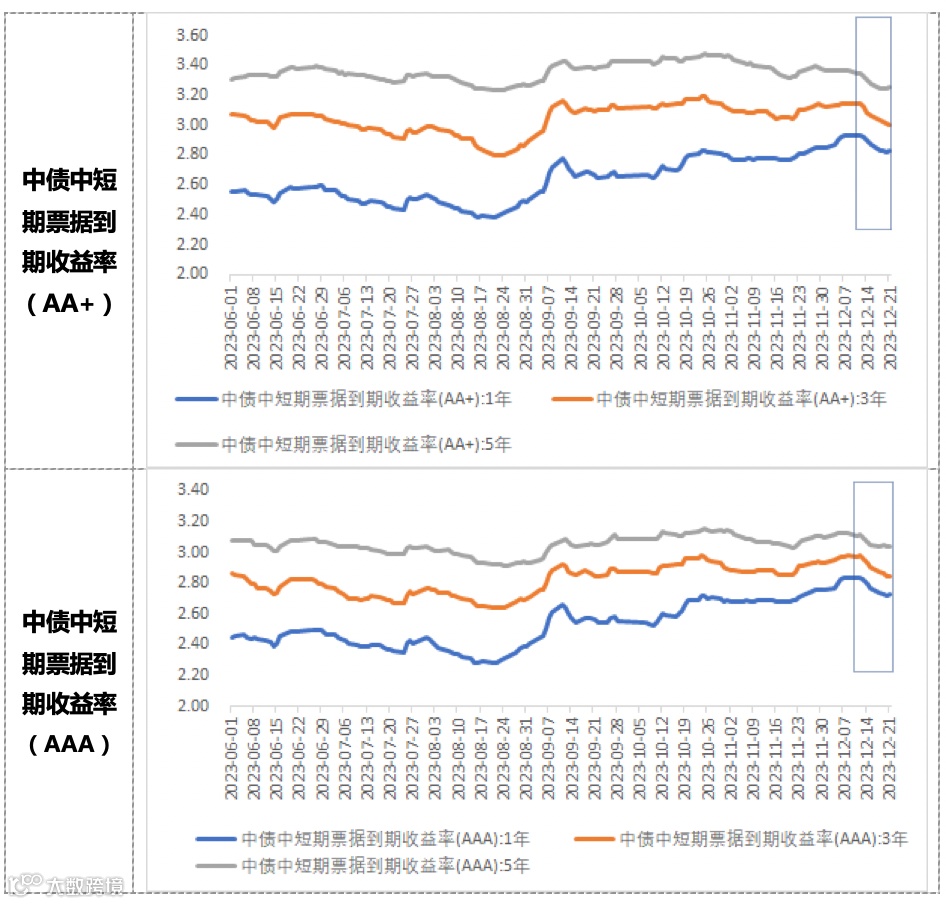

信用债方面,各期限中短期票据和企业债到期收益率整体下行,中债中短期票据到期收益率平均下行3.9bp,企业债到期收益率平均下行4.1bp。

数据来源:wind资讯

数据来源:wind资讯

信用债交易方面,短融交投情绪活跃,收益率震荡;中票交投情绪较为活跃,收益率日内震荡;企业债交投较为活跃,各类机构均有参与。

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,基金的过往业绩不构成对基金未来业绩表现的保证。市场有风险,投资须谨慎。投资者应当认真阅读基金合同、招募说明书、基金产品资料概要等文件,自主做出投资决策,自行承担投资风险。国泰君安资管不就本内容涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本视频内容而引致的任何损失承担责任。