国君资管 · 中央交易室

2023.01.15-2023.01.19

一、宏观市场

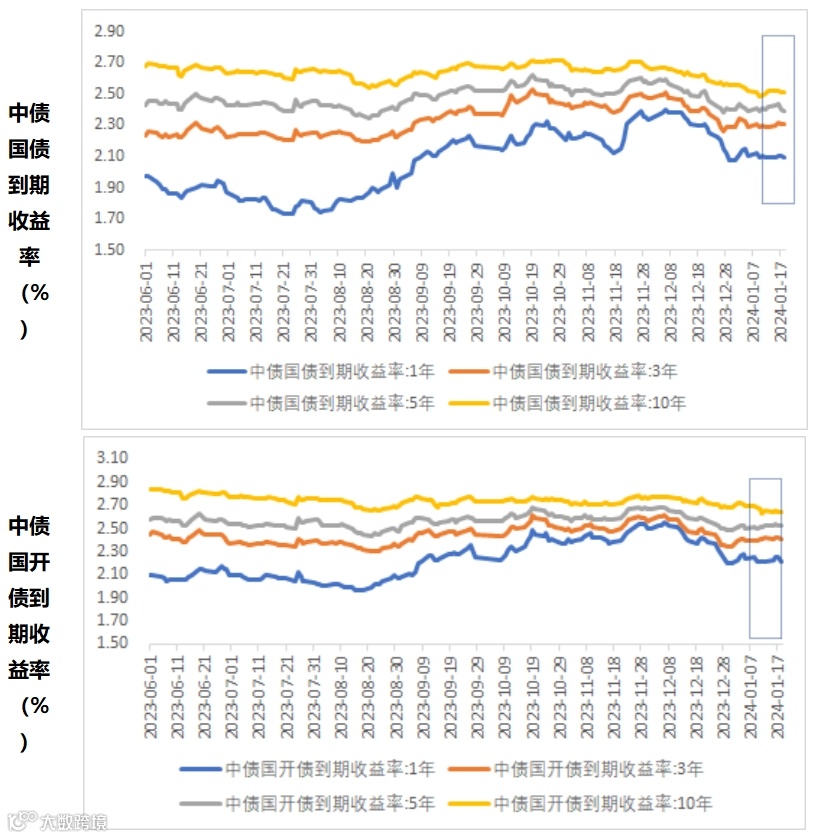

周一早盘中国央行开展1年期MLF操作 9,950 亿元,操作利率 2.5%,并未如预期中的“降息”,降息落空使得收益率有一波快速上行,10y活跃券230026最高冲高2.535%。收益率上行后,现券市场上仍能感受到明显的买盘力量,降息落空带来的收益率的反弹似乎为前期踏空的机构提供了入场的窗口,收益率开始节节下行。

周五,权益市场再次回调,债市买盘力量显现。全周表现来看长端收益率震荡下行,10年期国开活跃券230210收益率下行0.85bp在2.7190%,10年期国债活跃券230026收益率下行2.15BP,收在2.50%。

周三早盘公布2023经济数据,5.2%的GDP增速数据对市场影响不大。但是,社零的不及预期以及青年失业率14.9% 显示压力犹存、人口的负增长也使得预期有所悲观。数据公布后,北向资金流出逾130亿,各大指数均创新低,尾盘加速下杀跌。在股票大幅下跌的恐慌情绪的推动下,周三债市各期限利率呈现明显上涨的行情。

周四,市场焦点仍然集中在权益,早盘权益大跌,风险进一步释放,午后指数强势拉升翻红,短期来看有止跌迹象。债券市场基本完全由股债跷跷板效应带动,早盘权益下杀阶段债市情绪乐观,带动收益率进一步下行。

1.1月22日LPR公布

2.1月23日日本央行议息会议

3.1月25日欧洲央行议息会议

二、资金市场

上周上半周受税期影响,银行融出资金减少,押利率资金价格偏贵,周四下午至周五资金逐步宽松。截至1月19日,隔夜加权1.86%,早盘押信用2.2%-2.3%;7d加权2.12%,早盘押信用2.25%-2.4%。

图表▼隔夜加权利率( R001)

(二)市场成交情况

三、存单与存款市场

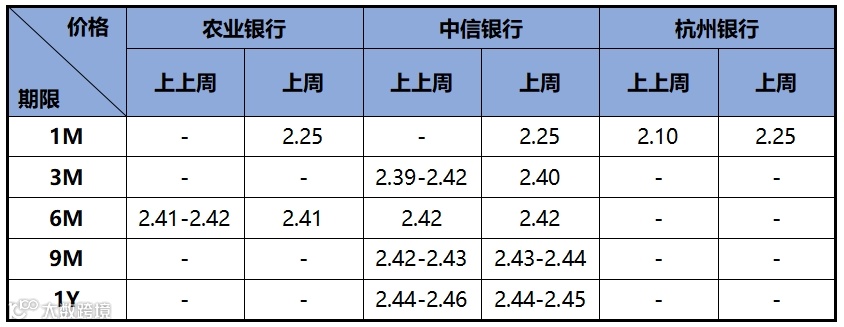

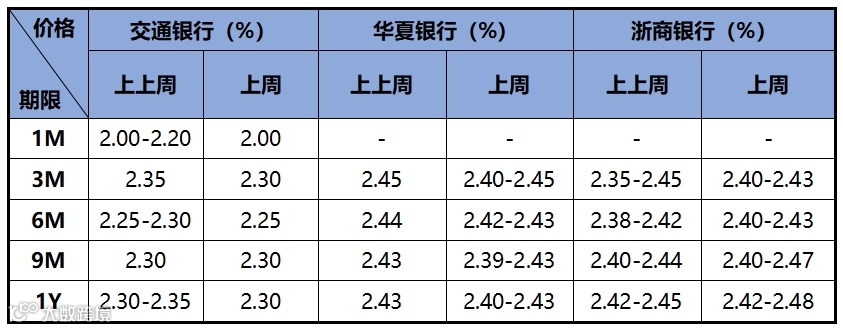

上周周三周四为税期走款,银行融出资金减少,押利率资金价格偏贵,周四下午至周五资金逐步宽松,跨月跨年资金需求较少。存单平均价格较上上周下降2bp,其中股份制存单利率上升3bp,其余类型存单出下下降,国有制存单利率较上上周下降2bp。从期限来看,各期限存单利率出现分化,其中1M存单利率大幅上升13bp,3M存单利率下降2bp。从主体来看,杭州银行存单利率变动幅度较大,1M存单利率较上上周上升15bp。

上周有550只同业存单发行,实际发行量4370亿,较上上周减少4506亿。上周周一除3M、9M国股募集情绪较好,其余期限交投较为清淡;周五上午大行1Y募集较为火爆;存单二级市场各期限成交收益率周一周二出现上行,周三周四回落。

上周周三周四为税期走款,银行融出资金减少,押利率资金价格偏贵,周四下午至周五资金逐步宽松,跨月跨年资金需求较少。存款价格方面,各期限存款利率较上上周有所回升,上升幅度均值在7bp附近。其中,交通银行存款利率上升幅度最大,6M较上上周大幅回升12.5bp。近两周存款市场情况如下表所示:

数据来源:国君资管

四、现券市场

1、利率债

利率债发行方面,上周发行投标热度较上上周有所下降,热门券种3年期23进出13(增6),全场倍数6.99,边际倍数1.12;5年期23进出15(增15),全场倍数6.16,边际倍数2.48。上周利率债发行价格和机构投标情绪如下表所示:

数据来源:wind资讯

发行量方面,上周主要信用债发行总量较上上周减少了0.99%,为2957.13亿元。其中:PPN发行减少8.10%;中票发行增加1.65%;企业债发行减少56.25%;公司债发行增加37.10%;短融发行减少17.43%;

截至上周五下午4点,本周利率债计划发行4只,总计划发行规模为1150亿元。

图表▼本周利率债发行信息

数据来源:wind资讯

数据来源:wind资讯(截至周五下午 4 点)

信用债方面,各期限中短期票据和企业债到期收益率整体下行,中债中短期票据到期收益率平均下行3.8bp,企业债到期收益率平均下行4.9bp。

数据来源:wind资讯

数据来源:wind资讯

撰稿:国泰君安资管中央交易室

在这里找到我们

SUBSCRIBE to US