节前周二,早盘权益在多个利好消息的影响下大涨,债市受到权益市场的压制,30Y全天上行近7bp,2Y、5Y和10Y均上行6bp左右,曲线向上平移;周三权益市场延续预期中的上涨,但是债市却出现利率冲高后快速回落的行情。股债跷跷板明显弱化,从此前的跷跷板效应到现在的股债双牛,权益市场对债券市场走势影响在逐步削弱。

节前一周为跨年前最后一周,资金市场非常宽松,隔夜价格持续回落,银行供给相对充足。截至2月8日,隔夜加权1.66%,早盘押信用2.0%;14d加权1.87%,早盘押信用2.15%-2.3%。

图表▼隔夜加权利率( R001)

公开市场操作方面,节前一周全口径公开市场操作净回笼4170亿,其中央行公开市场累计投放13160亿逆回购,共到期17330亿元逆回购。

(二)市场成交情况

节前一周隔夜日均成交3.98万亿,比节前两周减少0.74万亿,日均价格从1.86%下降至1.80%;7D日均成交量从1.37万亿下降至节前一周的2263亿,价格从2.29%下降至1.97%;14D成交量从节前两周的180亿上升至节前一周的1.73万亿,价格从2.24%上升至2.30%。

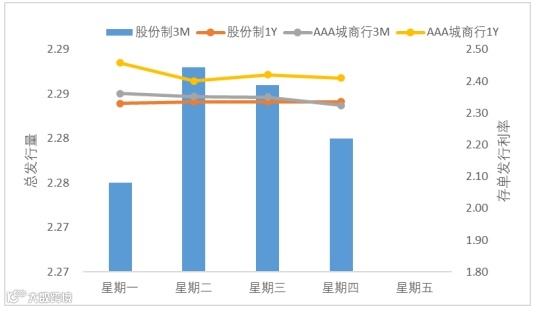

存单平均价格较节前两周下降7bp,其中城农商行存单利率下降最大,达到7bp以上,而股份制银行存单利率较节前两周下降2bp。从期限来看,各期限存单利率出现下降,其中1Y存单利率大幅下降13bp,而1M存单利率下降不足1bp。从主体来看,中信银行9M存单利率较节前两周下降10bp。

节前一周有395只同业存单发行,实际发行量3852亿,较节前两周增加237亿。节前一周周一一级存单交投火热,个别国股行价格受市场青睐,后续受除夕缴款及跨春节等因素的影响,整体呈现冷淡;二级方面,二级存单利率短端有所上行,中长端整体呈现下行。

期限利差方面,节前一周发行数量较多的1年期和3个月存单的发行利差为13bp,较节前两周利差基本持平。主体利差方面,节前一周股份制银行和国有制银行存单利差为7bp,较节前两周基本持平;城商行和国股行同业存单利差上升6bp至20bp。

存款价格方面,各期限存款利率较节前两周继续小幅回落,下降幅度均值在2bp附近。其中,华夏银行存款价格下降11bp以内,而交行1M存款利率较节前两周上升5bp。近两周存款市场情况如下表所示:

数据来源:国君资管

1、利率债

利率债发行方面,节前一周发行投标热度较节前两周有所下降,热门券种7年期23附息国债28(续2),全场倍数4.64,边际倍数1.37;2年期23附息国债27(续2),全场倍数3.43,边际倍数1.82。

数据来源:wind资讯

发行量方面,节前一周主要信用债发行总量较节前两周减少了71.30%,为804.46亿元。其中:PPN发行减少76.44%;中票发行减少64.98%;企业债发行保持不变0.00%;公司债发行减少88.82%;短融发行减少59.63%;

从发行期限来看:1-3Y发行74.79亿,较节前两周减少77.30%;1Y以内发行319.59亿,较节前两周减少59.53%;3-5Y发行203.30亿,较节前两周减少75.30%;5-10Y发行161.78亿,较节前两周减少77.92%;大于10Y发行45.00亿,较节前两周减少64.84%;

从主体评级来看:AA级发行123.43亿,较节前两周减少66.26%;AA+级发行206.90亿,较节前两周减少74.62%;AAA级发行474.13亿,较节前两周减少69.44%;

从发行方式来看:公募发行689.56亿,较节前两周减少66.11%;私募发行114.90亿,较节前两周减少85.03%。

截至节前一周四下午4点,本周利率债计划发行10只,总计划发行规模为4480亿元。

计划本周发行且已上网信用债合计25只,计划发行规模256.11亿元,1Y以内的有9只(103.5亿元),1-3Y期4只(20亿元),3-5Y期6只(68.41亿元),大于5年的有6只(64.2亿元)。

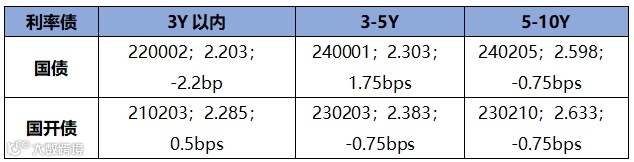

节前一周国开债收益率较节前两周短端下行、长端上行,短期限1年期国开债收益率下行约4.95bp,3年期国开债收益率上行约0.68bp,5年期国开债收益率上行约3.75bp,长期限10年期国开债收益率上行约1.71bp。

截至周四下午4点,3年期国债活跃券收益率约为2.2250%,较节前两周上行2.2bp,10年期国债活跃券收益率约为2.6050%,较节前两周上行0.75bp。

截至2月8日,国债收益率短端长端皆下行,曲线走窄,10Y-1Y利差为51.87,较2月6日下跌-0.69BP,处于近5年18.09%的历史分位。

数据来源:wind资讯(截至周五下午 4 点)

信用债方面,各期限中短期票据和企业债到期收益率整体下行,中债中短期票据到期收益率平均下行2.5bp,企业债到期收益率平均下行2.5bp。

数据来源:wind资讯

数据来源:wind资讯

信用债交易方面,短融交投情绪活跃,收益率震荡;中票交投情绪较为活跃,收益率日内震荡;企业债交投较为活跃,各类机构均有参与。

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,基金的过往业绩不构成对基金未来业绩表现的保证。市场有风险,投资须谨慎。投资者应当认真阅读基金合同、招募说明书、基金产品资料概要等文件,自主做出投资决策,自行承担投资风险。国泰君安资管不就本内容涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本视频内容而引致的任何损失承担责任。