国君资管 · 中央交易室

2024.7.29-2024.8.2

一、宏观市场

上上周末政治局会议未有消息传出,上周一在国债期货快速上涨的带动下,超长期债券快速下行3BP以上,收益率曲线开始走平。降息落地后,市场预期的央行国债借入操作落空,机构在欠配的压力下开始拉长久期,长端行情在上周表现亮眼。尽管上周重要会议通稿表态增量政策蓄势待发,但是债券市场在做多惯性下,下行趋势未改。

关注2:7月PMI季节性回落,关注后续政策发力。

本周关注:

1.8月9日公布7月份CPI、PPI。

二、资金市场

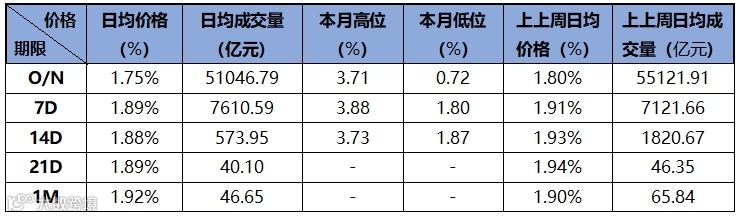

上周资金面经历跨月,周一至周三银行融出缩量、非银融出均衡,周四至周五资金整体趋松,周五隔夜加权1.65%,隔夜押信用价格维持在1.85%-1.90%,7d押信用价格为1.85-1.90%。

图表▼隔夜加权利率( R001)

(二)市场成交情况

三、存单与存款市场

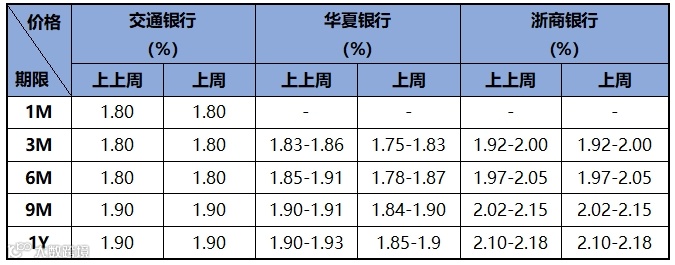

上周资金面经历跨月,周一到周三银行融出缩量,非银融出均衡,周四到周五资金全面趋松,周五隔夜加权1.65%,押信用维持在1.85%-1.90%。存单平均价格较上上周下降不到3bp,其中股份制存单利率下降5bp,城商行存单利率下降2bp左右。从期限来看,1M存单利率较上上周下降不到1bp,1Y存单利率较上上周下降超过3bp。从主体来看,农业银行1Y存单利率较上上周下降超过4bp。

图表▼银行存单价格

上周5个工作日有371只同业存单发行,实际发行量2424亿,较上上周下降5580亿。上周二级方面,二级市场交投情绪较好,短端基本持平,中长端有明显下行趋势。

上周资金面经历跨月,周一到周三银行融出缩量,非银融出均衡,周四到周五资金全面趋松,周五隔夜加权1.65%,隔夜押信用维持在1.85%-1.90%,7d押信用1.85-1.90%。存款价格方面,上周平均存款利率较上上周下降超过3bp,具体来看,华夏银行1Y存款价格较上上周最多下降5BP。近两周存款市场情况如下表所示:

数据来源:国君资管

四、现券市场

1、利率债

利率债发行方面,上周发行投标热度较上上周有所下降,热门券种30年期24农发300,全场倍数8.805,边际倍数5.2667;7年期24进出清发07(增发8),全场倍数7,边际倍数2。上周利率债发行价格和机构投标情绪如下表所示:

数据来源:wind资讯

发行量方面,上周主要信用债发行总量较上上周减少了37.84%,为2060.71亿元。其中:PPN发行减少42.07%;中票发行增加13.35%;企业债发行保持不变;公司债发行减少41.55%;短融发行减少71.55%;

从发行期限来看:1-3Y发行82.70亿,较上上周减少46.22%;1Y以内发行364.21亿,较上上周减少70.22%;3-5Y发行516.42亿,较上上周减少9.35%;5-10Y发行820.08亿,较上上周减少20.66%;大于10Y发行277.30亿,较上上周减少17.22%;从主体评级来看:AA级发行195.96亿,较上上周减少31.28%;AA+级发行496.40亿,较上上周减少29.00%;AAA级发行1363.35亿,较上上周减少41.51%;

从发行方式来看:公募发行1598.72亿,较上上周减少41.11%;私募发行461.99亿,较上上周减少23.05%。

截至上周五下午4点,本周利率债计划发行7只,总计划发行规模为3570亿元。

上周短期限1年期国开债收益率下行约6.96bp,3年期国开债收益率下行约6.11bp,5年期国开债收益率下行约4.11bp,长期限10年期国开债收益率下行约5.15bp。

截至8月1日,国债收益率短端下行,长端下行,曲线走陡,10Y-1Y利差为71.96,较7月26日下行3.22BP,处于近5年64.15%的历史分位。

数据来源:wind资讯(截至周五下午 4 点)

信用债方面,各期限中短期票据和企业债到期收益率整体下行,中债中短期票据到期收益率平均下行3.405bp,企业债到期收益率平均下行3.303bp。

数据来源:wind资讯

数据来源:wind资讯

撰稿:国泰君安资管中央交易室

在这里找到我们

SUBSCRIBE to US