国君资管 · 中央交易室

2024.9.2-2024.9.6

一、宏观市场

上上周末,PMI数据公布不及预期,基本面对于债券市场仍旧有支撑。债券市场重新找回了交易主线,收益率开始单边下行,中短端表现更为亮眼,收益率曲线走陡。周一全天5Y内的债券下行约3-5BP,7-10Y的债券下行约2-3BP。

周三彭博发布,中国考虑分两步下调存量房贷利率,幅度为80BP。债券市场开始交易双降的预期,各期限品种收益率纷纷下行。上周30Y国债下行至2.30%附近,后续需要关注,央行是否进行债券卖出操作,对债券市场收益率进行指导。

关注2:制造业PMI供需回落,逆周期政策需继续发力。

8月官方制造业PMI为49.1%,前值49.4%,较上个月下降0.3个百分点。仍处于收缩区间,反映出当下市场活跃度有所降低,景气水平有所回落。其中,8月制造业生产指数为49.8%,新订单指数为48.9%,均有所下滑。表现出当前需求进一步走弱。

8月官方非制造业PMI为50.3%,前值50.2%,较上个月上升0.1个百分点,增速小幅抬升并继续维持扩张态势。总体来看,8月PMI数据略低于市场预期,较前月基本持平,总量数据较低,且低于历史同期水平。

本周关注:

二、资金市场

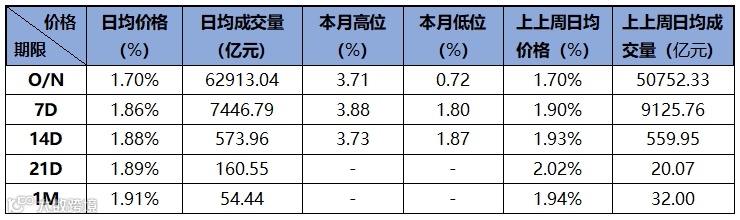

上周资金面周一整体宽松,周二到周五资金面情绪收紧,银行整体融出缩减,非银融出均衡,周五隔夜加权1.83%,隔夜押信用维持在2.00%左右,7d押信用1.90%-1.96%。

图表▼隔夜加权利率( R001)

(二)市场成交情况

三、存单与存款市场

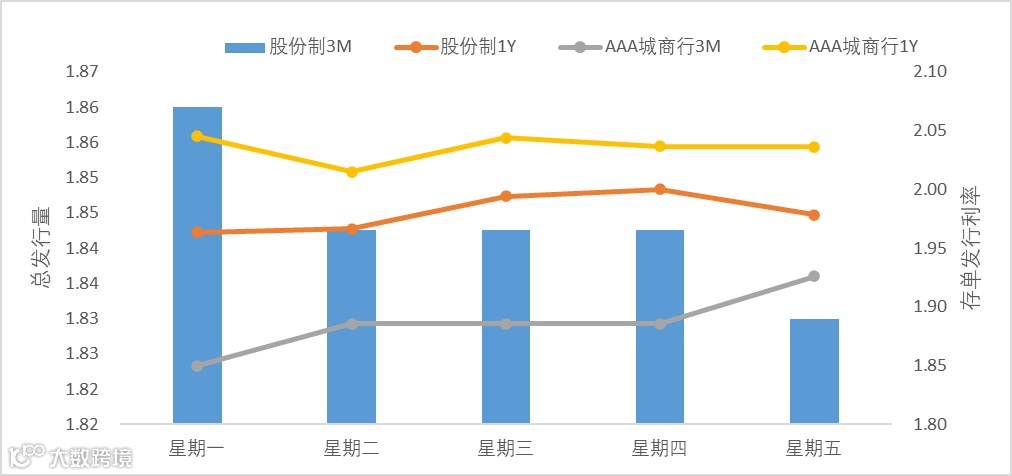

上周资金面周一整体宽松,周二到周五资金面情绪收紧,银行整体融出缩减,非银融出均衡,周五隔夜加权1.83%,隔夜押信用维持在2.00%左右,7d押信用1.90%-1.96%。存单平均价格较上上周上升不到2bp,其中股份制存单利率上行2bp左右,城商行存单利率上行2bp左右。从期限来看,1M存单利率较上上周基本没有变化,1Y存单利率较上上周上行不到2bp。从主体来看,农业银行1Y存单利率较上上周持平。

图表▼银行存单价格

上周5个工作日有536只同业存单发行,实际发行量5842亿,发行量较上上周上涨1709亿。上周存单二级方面,整体属于震荡趋势,存单二级成交收益率较上上周小幅上行。

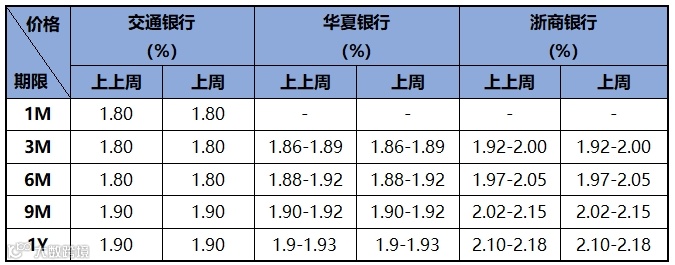

上周资金面周一整体宽松,周二到周五资金面情绪收紧,银行整体融出缩减,非银融出均衡,周五隔夜加权1.83%,7d押信用1.90%-1.96%。存款价格方面,上周平均存款利率较上上周没有变化,具体来看,华夏银行6M存款价格较上上周持平。近两周存款市场情况如下表所示:

数据来源:国君资管

四、现券市场

1、利率债

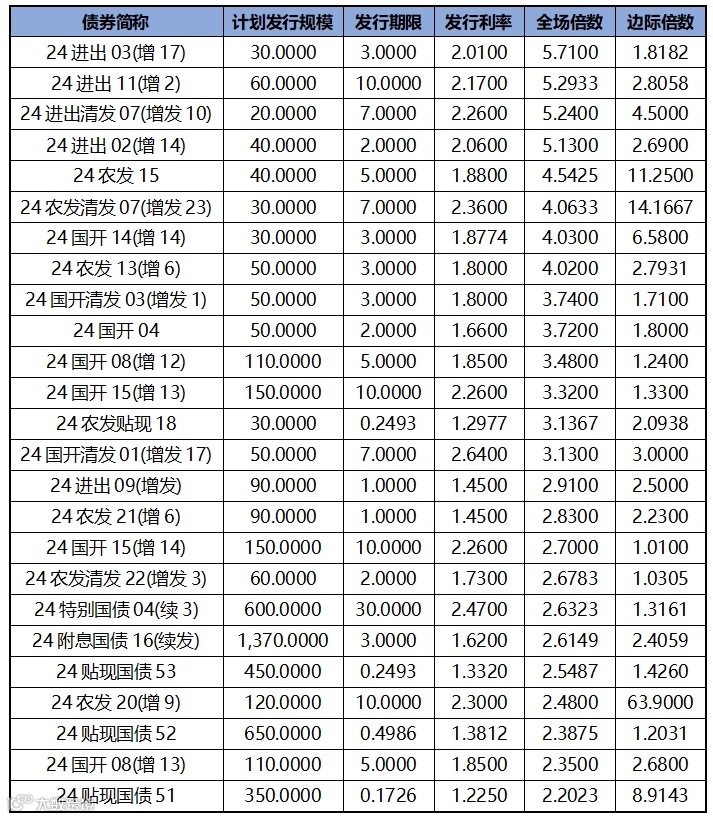

利率债发行方面,上周发行投标热度较上上周有所下降,热门券种3年期24进出03(增17),全场倍数5.7100,边际倍数1.8182;10年期24进出11(增2),全场倍数5.2933,边际倍数2.8058。上周利率债发行价格和机构投标情绪如下表所示:

数据来源:wind资讯

发行量方面,上周主要信用债发行总量较上上周减少了12.83%,为2226.99亿元。其中:PPN发行减少63.02%;中票发行减少38.20%;公司债发行增加43.11%;短融发行增加6.14%;

从发行期限来看:1-3Y发行138.73亿,较上上周减少39.83%;1Y以内发行434.70亿,较上上周增加9.66%;3-5Y发行478.98亿,较上上周减少47.73%;5-10Y发行1019.59亿,较上上周增加11.48%;大于10Y发行154.99亿,较上上周增加59.78%;

从主体评级来看:AA级发行165.28亿,较上上周减少42.56%;AA+级发行598.55亿,较上上周减少12.71%;AAA级发行1451.16亿,较上上周减少7.71%;

从发行方式来看:公募发行1628.07亿,较上上周减少17.17%;私募发行598.92亿,较上上周增加1.65%。

截至上周五下午4点,本周利率债计划发行8只,总计划发行规模为4620亿元。

上周短期限1年期国开债收益率下行约3.04bp,3年期国开债收益率下行约6.5bp,5年期国开债收益率下行约6.9bp,长期限10年期国开债收益率下行约3.96bp。

截至9月5日,国债收益率短端下行,长端下行,曲线走陡,10Y-1Y利差为68.63,较8月30日上行0.72BP,处于近5年56.59%的历史分位。

数据来源:wind资讯(截至周五下午 4 点)

信用债方面,各期限中短期票据和企业债到期收益率整体下行,中债中短期票据到期收益率1年期下行7.5bp,3年期下行8.54bp;企业债到期收益率1年期下行6.16bp,3年期下行8.82bp。

数据来源:wind资讯

数据来源:wind资讯

撰稿:国泰君安资管中央交易室

在这里找到我们

SUBSCRIBE to US