公司主营业务是光模块,近年来受益于北美云厂商超大规模数据中心的建设,公司业务快速发展。未来随着云计算的发展,超大型数据中心的建设方兴未艾,国内互联网厂商作为云计算第二梯队,将继续推进数通市场的繁荣;另外5G即将进入大规模建设期,对光器件的需求旺盛。

主营业务是高端光模块,光模块是网络基础设施层面的核心承载硬件。产品主要服务于云计算数据中心、数据通信、5G无线网络和电信传输网络等领域的国内外客户。

公司成立于2008年,最初服务于电信市场,是一个名不经传的小公司。当时电信市场光模块市场规模小,竞争激烈,公司经营一度陷入低谷。2011年,云数据中心40G需求爆发,公司抓住机遇,凭借过硬的技术能力以及合理的成本成为了谷歌的光模块的主要供应商之一。

自此,公司转战数通市场,业绩进入了快速发展通道。2017年与中际装备重组,在A股上市,更名为中际旭创,也成为光模块全球第一梯队公司,在国内极具稀缺性。由于中际装备原有业务占比非常低,以下不做讨论。

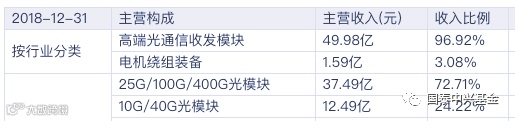

公司自进入数通市场以来,主要供应高速率光模块。2017年数通100G产品高速增长,成为公司的重要的盈利产品,2018年25G/400G产品少量供应,预计2019-2020年,100G产品继续稳定增长,而25G/400G产品将成为公司新的盈利来源。

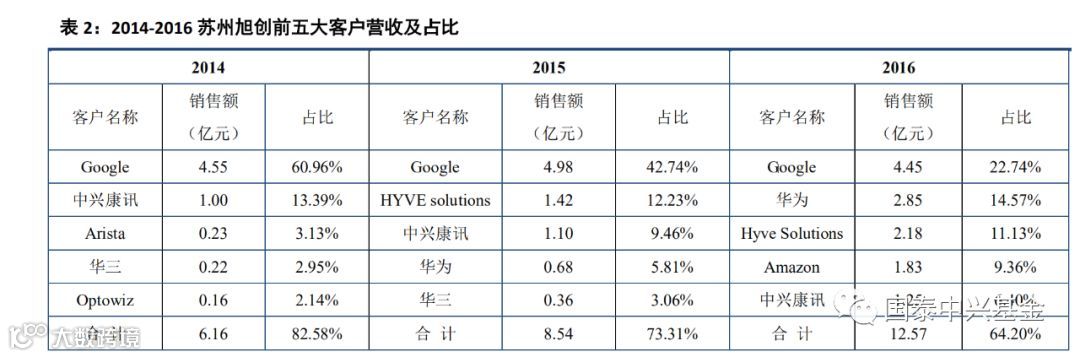

数通市场关键在于云计算巨头,旭创在云计算巨头的突破首先是谷歌,近年以来谷歌一直是旭创的第一大客户。公司在稳住老客户的前提下,不断开拓新客户,摆脱大客户依赖。目前,全球主流云厂商 Google、亚马逊、Facebook、阿里、腾讯等,主要设备商华为、中兴、烽火、华三、思科、Arista、Juniper 等,都是公司的客户,未来或有希望突破微软、苹果、百度等。

数据中心下游客户集中度非常高,光模块的需求往往在短时间内集中爆发,年均需求量较高,在短时间内有限厂商供应,产能挑战巨大。从产能上来看,17年旭创光模块总出货量超过300万只。18年公司通过定增,募集15亿元用来高端光模块的扩产,规模效应带来优秀的上游议价能力以及对客户需求快速的响应能力。

光通信产业包括光设备、光纤光缆和光模块,现代通信网络主要以光纤作为传输介质,但计算还必须基于电信号,光模块是实现光电转换的核心器件,光模块的传输速率直接影响了网络传输的带宽及速度。目前光纤通信已全面渗透运营商网络以及广泛应用于数据中心市场。光模块厂商把上游的芯片、器件进行组装,根据客户需求提供相应产品。

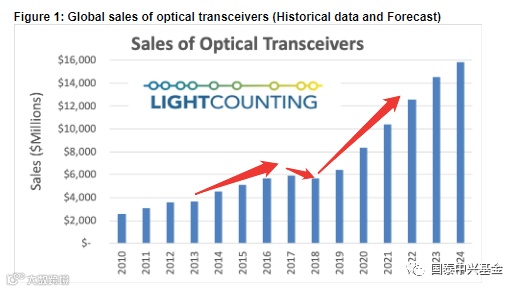

根据统计,2003-2016年光模块市场复合增速达到14%,2018年由于中兴事件,行业增速下滑,未来五年,两个因素有望使全球光模块市场继续保持快速增长:

Ø 5G部署按预期进行,从而提升无线前传和回传对光模块的需求;

Ø 数据中心光模块速率的持续升级。

根据Light counting报告,2017、2018年旭创凭借其在数据市场的良好布局在北美数据市场取得了快速增长,在全球市场份额中排名第二,在高速率光模块市场中公司极具稀缺性。

未来万物互联时代,信息流量爆发式增长,云计算和大数据等技术的应用驱动全球超大规模数据中心的加速建设,催生了行业对高速光模块需求量的提升,同时也推动了光模块的迭代更新。

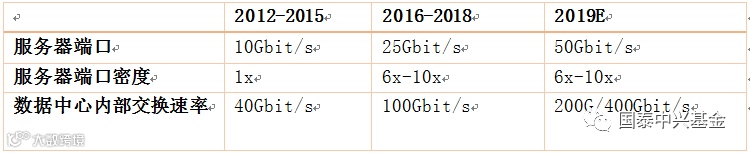

根据思科预测,全球超大型数据中心数量预计由2016年的338个增长至2021年的628个(占比达53%),复合年增长率达13%;全球数据中心总流量将由2016年的6819EB增至2021年的20555EB,复合年增长率达23%, 由数据中心内部流量和数据中心互联流量组成的东西向流量(East-West Traffic,横向流量)占数据中心总流量约85%。数据流量的持续增长,数据中心网络架构向扁平化、智能化发展的趋势,驱动光模块在传输速率上不断迭代更新,需求量也不断增加。

回顾数据中心光模块近年来的发展,可以发现光模块升级以3年为一周期。

2017年,100G成为北美数据中心主流配置产品后,2019年200G/400G进入规模部署阶段,2020年将进入大规模应用阶段。对比北美市场,国内云计算产业的加速演进推动数据中心的建设存在着巨大的发展空间,国内的头部互联网服务提供商对云计算数据中心的重视,也将会拉动数通光模块新一轮需求。

2017年推出100G样品的厂商众多,但真正在大批量供货的大概有10家左右。前三强为苏州旭创、Finisar、AOI,其中旭创出货量全球第一,预计市场份额在40%左右。2018年,从100G产品竞争格局来看,鲜有新进厂商。旭创在数据中心市场的霸主地位进一步夯实,2018年市场份额进一步提升。

根据思科预测,未来两年全球100G出货量仍将保持60%以上的复合增长率,这将保障公司未来两年100G光模块收入保持高增长。

400G光模块的发展轨迹与100G类似,18年主要还在测试阶段,有少量出货,19年会正式起量。目前旭创在400G光模块布局处于全球领先地位,产品已送样北美客户并取得认可和验证通过,18年有少量出货。

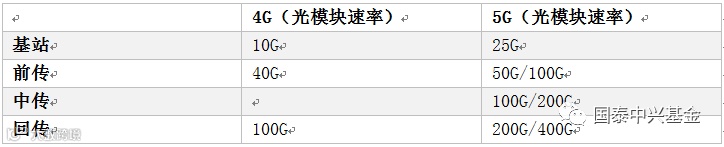

2019年国内正式进入5G元年。5G承载网将从4G时期的两级结构演化到三级结构,同时5G网络频谱相对4G更高,造成基站密度大幅增加,因此5G网络的建设相较4G时代提升了对光模块产品的数量需求、速率要求。保守预测中国5G光模块市场规模将达到400亿元,较4G时代180亿元投资额增长113%。

根据中国电信白皮书,承载网中光模块速率需要从10G/40G/100G向25G/100G/400G升级。

回归电信市场,5G增量市场可观。中际旭创虽是数通霸主,却在电信市场起家,在3G时代,公司的6G光模块产品出货量行业第一,大量应用在中移动的3G移动基站上。2015年开始,公司开始和华为、中兴沟通5G光模块的需求。根据目前5G光模块的招标,旭创、光迅科技和华工科技都有中标,公司中标份额可观。未来随着5G的大规模建设,电信市场将为公司带来可观的业绩增量。

Ø 2014-2016年40G是公司产品主力,100G光模块产品在2015年开始供货,2017年大规模爆发,公司营收和净利润增速达到高峰;

Ø 2018年100G依然是公司主要盈利来源,销量继续保持高增长,但是产品价格大幅下跌,影响了营收和净利润,2019年100G产品价格趋于稳定;

Ø 2019-2020年,400G+5G产品成为公司新的利润增长点。

2017年苏州旭创重组上市,产生17亿元商誉,存在减值风险。

盈利分析:按照产品速率区分,公司光模块分为低速率与高速率,2017年以前,公司低速率产品包括10G/25G,高速率包括40G/100G,2018年公司把5G光模块和100G、400G合并一起统计,10G和40G产品一起统计。

但是第二季度出现反转,销售额修复;5G下半年开始规模建设,25G产品规模出货;400G产品也开始规模出货,全年来看,预计高速率产品依然保持20%增速。

由此推测,全年营业收入58.7亿元,净利润率12%,净利润为7亿元,同比增长6%。

估值:公司2017年完成重组上市,参考历史估值区间以及公司在行业内的龙头地位,给予2019年PE弹性区间30-60倍,目前市值不足300亿,仍处于估值中下轨区间。

1. 大额商誉,存在减值风险;

2. 中美贸易战。

免责声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本机构不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本机构同意,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

团队理念:专注于成长性行业的趋势投资。通过持续跟踪研究甄选行业,确定长期最具成长潜力、符合产业结构升级方向,且处于成长周期或即将迎来行业拐点的板块,优选龙头公司;通过逻辑、财务及估值分析,将研究结果量化及系统化。知行合一是团队坚持的基本原则,“知”是积累,“行”是结果,我们坚信,研究发现价值,投资创造价值。

公司地址:河南省郑州市东风南路商鼎路升龙广场3号楼A座1606室

公司电话:0371-86132272