公司是国内最大的服务器厂家,连续多年蝉联国内X86出货量第一,市占率超过30%,全球占比超10%,浪潮多节点云服务器蝉联全球出货量和销售额第一;在国内non-X86服务器市场份额一直保持在50%以上,公司AI服务器连续两年以过半市场份额占据国内第一,保持了智慧计算领导者地位。

服务器作为算力的核心设施,伴随整个社会信息化智能化发展,从而引发数据大爆炸,长期持续收益,并且目前这一过程仍在加速,公司持续高增长最好的验证了这一点,尤其是最近几年国内IT云转型,叠加AI产业的崛起,导致算力向云端汇聚集中,更是加大了对服务器的需求。

2019年,全球互联网大厂资本开支短期下滑,导致服务器需求出现小幅下滑,公司作为行业龙头凭借成本和技术优势,实现了逆市增长,且是全球前五名增速最高的。从2019年Q3开始,包括BAT在内的互联网厂商资本开支增速回升,参考国际巨头微软、亚马逊等云业务规模,国内云服务器增长潜力巨大,另外国内三大运营商也将发力数据中心建设,尤其是当前疫情环境下,新基建成为提振GDP的重要砝码,而作为新基建的基础设施,服务器行业将迎来又一个黄金时期。

在整个云计算产业链中,公司处于中游代工组装环节,下游大客户是BAT等互联网大厂和运营商,上游CPU、GPU则严重依赖英特尔、英伟达等巨头,导致公司整体议价能力较弱,利润率偏低,且容易受贸易战影响,但是也从侧面表明该行业唯有规模取胜,强者恒强。

研发投入逆市增长,尤其是在受制于上游的芯片、板卡,以及代表产业发展趋势的云、AI服务器方面加大科研投入,短期虽然无法改变现状,但是伴随国产替代化浪潮,公司将长期受益。

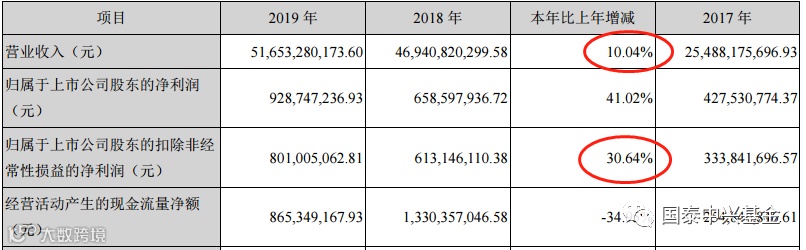

公司业绩持续稳定增长,尤其是2017年以后受益于云服务器需求爆发,业绩增长加速,且扣非净利润增长要高于收入增长,显示伴随规模效应利润率逐步改善;

伴随公司规模扩大以及云服务器占比提升,利润率出现明显下滑,但2017年后开始触底小幅反弹,基于公司产业链中相对弱势地位,保持当前利润率水平是大概率;

2017年以后公司规模大增的同时,内部运营效率也保持较高水平;公司所处资金密集型产业,负债率长期保持高位,但若扣除应付等经营负债,实际财务负债率保持在10%左右低水平。

盈利预测:在云、AI及5G大背景下,无论是C端还是B端,信息化智能化程度向更高等级发展趋势不改,服务器作为其基础设施必将长期受益,龙头公司业绩处于高景气周期。

估值分析:回溯公司过去5年历史估值,考虑行业高景气周期及龙头规模效应,参考行业平均估值情况,给予其2020年PE弹性区间30—60倍,目前股价处于中上轨位置,但长期来看估值不高,具备较好投资价值。

风险因素:互联网大厂、运营商需求低于预期;上游严重依赖英特尔,贸易战风险;价格战导致利润率下滑超预期;资金密集型行业融资问题。

年报点评:海格通信(002465)---军工和5G订单持续落地,助推公司业绩稳步增长

年报点评:用友网络(600588)---云业务转型顺利,验证长期逻辑

年报点评:广和通(300638)---借物联之东风,业绩快速增长

年报点评:卫宁健康(300253)---传统医疗IT稳定增长,创新“云医”代表长期转型方向

年报点评:紫光国微(002049)--特种芯片需求爆发,物联网终端渗透打开长期成长空间

免责声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本机构不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本机构同意,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

团队理念:专注于成长性行业的趋势投资。通过持续跟踪研究甄选行业,确定长期最具成长潜力、符合产业结构升级方向,且处于成长周期或即将迎来行业拐点的板块,优选龙头公司;通过逻辑、财务及估值分析,将研究结果量化及系统化。知行合一是团队坚持的基本原则,“知”是积累,“行”是结果,我们坚信,研究发现价值,投资创造价值。

公司地址:河南省郑州市东风南路商鼎路升龙广场3号楼A座1606室

公司电话:0371-86132272