综上,国内外诸多新变化有利于改善市场风险偏好,主要变化包括但不限于国内改革加速、中美谈判缓和、全球流动性宽松。后续市场风险偏好仍有结构性抬升的空间,建议积极参与股票市场的配置。

另外,由于一些地缘政治因素,原油价格在假期间出现了比较显著的压力,主要是沙特原油供给可能出现波动,目前仍无明确的信息确定这种供给不足的持续时间,后续需要密切跟踪。国寿安保基金认为,如果,油价因为特殊原因出现比较快速的上行,尤其是持续性的上行,可能会导致现有的大类资产配置需要做一些调整,届时我们会进一步分析。

上周央行等量续作到期MLF,暂未调降MLF利率,短期货币政策态度以稳为主。中美双方保持沟通,叠加中方暂未考虑升级贸易战,避险情绪降温。通胀、金融数据超预期,叠加市场传言政金债将纳入同业监管,引发投资者担忧,利率债长端调整幅度更大。信用债表现相对好于利率债,信用利差小幅压缩。

展望后市,由于外需跟随全球经济共振走弱的趋势未发生改变、消费持续反弹动力不足、房地产进入下行周期及基建扩张受限等因素,未来宏观经济仍处于筑底阶段,向上弹性不足。7月政治局会议和央行二季度货币政策执行报告判断“经济下行压力加大”,政策稳增长的信号更强。但这一轮宽信用的结构性导向更为明确,要求金融资源由地产向制造业和民企中长期融资倾斜,可能会限制未来信用扩张的速度。

国际市场上,外围环境整体仍偏宽松。国内央行坚持“以我为主”的思路,但贸易谈判进展起伏和国际经济、金融环境动荡的背景下国内货币政策仍有相机抉择的空间。LPR报价机制改革后,增加了货币政策利率直接影响贷款利率的渠道,不排除MLF利率有小幅下调的可能,短端利率回落或有望打开长端利率下行空间。因此,中期来看,当前基本面和流动性环境对债券市场的支撑依然明确,债券市场机会大于风险。

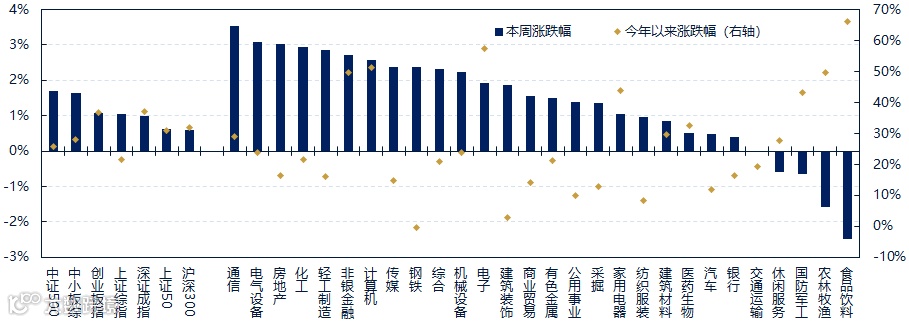

上周全周普遍上涨。上证综指、中小板指和创业板指分别上涨1.52%、1.33%和1.27%。从行业指数来看,通信(7.08%)、非银(3.98%)、化工(3.57%)、计算机(3.34%)、房地产(3.26%)等行业涨幅居前,农林牧渔(-4.08%)、食品饮料(-0.24%)、休闲服务(0.52%)、商业贸易(1.82%)、医药生物(1.96%)等行业涨幅靠后。

A股市场仍在较好的反弹窗口期,切勿“下车”。一是全球宽松信号仍在持续确认,国内政策环境也将开启新一轮的宽松。但是我们强调,目前看政策的韧性没有消失,国内不是“大水漫灌”,而是“精准滴灌”,我们不认为会形成资金持续流入股市的“水牛”。二是中报数据差强人意,但核心资产盈利具有较强韧性。三是从政策意图上推测,改革春风有望再度光临,尤其是关于资本市场的一些对外开放、改革、完善退出机制等,是非常积极的信号。四是A股国际化仍在延续,外资流入的趋势已经明确而且近期有加强的趋势。