1、当前处于经济下行期,人均资本存量不断累积,人口结构老龄化加剧,潜在经济增速下行。

疫情导致经济活动短期停摆,政策的应对,逆周期调节需要考虑到这一事实,即疫情对产业链造成了明显的冲击,隔离、限制出行等战疫举措对生产要素的自由配置造成了短期的阻碍,需要考虑是不是对潜在产出造成的影响;

2、这种限制短期内对于战胜疫情是非常必要的,但是亦要看到,经济社会是一个动态循环系统,不能长时间停摆;

3、短期的停摆依然可能对经济体造成伤害,有些地方供血不足,表现在有些企业可能由于资金链断裂、订单取消等问题而无法运行,有些可能由于库存高企而面临去库存的压力,生产停滞;

4、因而政策当务之急还是推动复工,让国民经济的循环畅通起来;

5、如果在经济循环没有畅通之前,推动短期的需求刺激,可能导致通胀的高企。经济运行如同一台机器,停摆一段时间之后重新开机,先要低功率运行一段时间,先热车再加油门。

1、货币政策更加灵活适度,以应对疫情带来的潜在金融风险,以及更好地支持实体经济,降低企业,尤其是中小微企业的负担。

(1)2月3日,央行开展了1.2万亿公开市场操作,中标利率下调10bp,释放宽松信号,意在降低金融风险和融资成本。

(2)2月7日,央行副行长潘功胜参加国务院应对新型冠状病毒感染的肺炎疫情联防联控机制新闻发布会,潘功胜表示,LPR目前是由18家报价行报价形成的,在市场整体利率变化的情况下,在贷款利率方面会得到反映。

(3)2月17日,MLF利率下调10bp至3.15%;

(4)2月20日,LPR报价1年期下调10bp至4.05%,5年期下调5bp至4.75%;

(5)2月25日,增加再贷款、再贴现额度5000亿元;下调支农、支小再贷款利率0.25个百分点至2.5%。

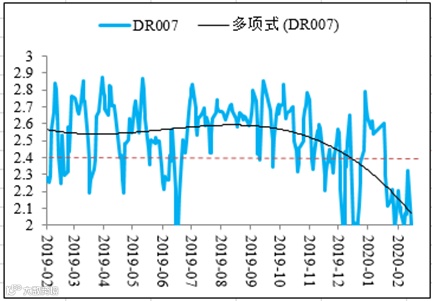

考虑DR007的走势,从去年年底以来,资金利率呈现下行的趋势,流动性分层、疫情的加大金融风险和经济下行压力,需要更加宽松的货币政策加以应对。

2、通胀不会成为货币政策的掣肘:

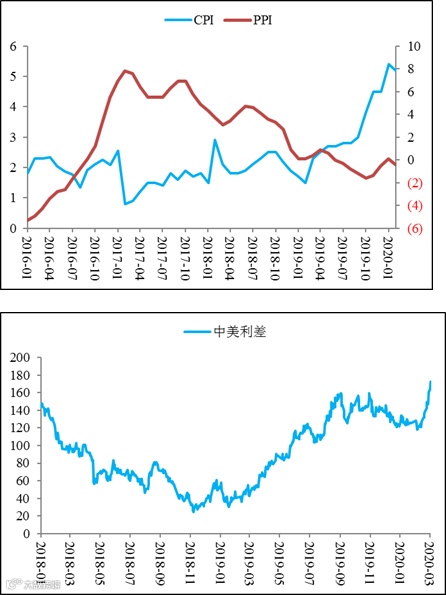

上周统计局公布2月份通胀数据显示,CPI同比5.2%(高于市场预期的4.9%),PPI同比-0.4%(低于市场预期的-0.3%)。高频数据显示,2月中旬开始,随着复工和天气转暖,农产品价格、猪肉价格开始回落;而随着疫情在全球扩散,大宗商品暴跌。综合看,通胀并不会成为货币政策的掣肘。

3、美联储紧急降息50bp,中美利差扩大

疫情在全球扩散,避险情绪推动美债收益率创历史新低,10年期美债收益率已经跌至1.02%的历史低位,而3月3日美联储紧急降息50bp,中美历史已经上升至174bp的高位。尽管中美利差扩大,但由于美股出现流动性危机,外汇流出导致人民币汇率再度破7。

4、中国央行普惠金融定向降准

3月13日,央行公告称,将于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。在此之外,对符合条件的股份制商业银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元。

1、没有发生疫情的情形:

(1)在2020年财政赤字率3%的假设下,预计2020年一般预算赤字接近3.2万亿,地方政府专项债增加8000亿到3万亿,广义财政赤字增加1.28万亿;

(2)全国财政会议:做好2020年财政工作,要着重把握好四个原则。一是艰苦奋斗、勤俭节约。二是以收定支、量力而行。三是加强管理、严肃纪律。四是上下联动、齐心协力。

进一步明确财政支出优先方向,加大结构调整力度。一般性支出要大力压减,不必要的项目支出要坚决取消,新增项目支出要从严控制,原则上不开新的支出口子。

2、疫情使得财政政策面临的收支压力更大:一方面,疫情对经济、税源产生显著影响,复工延迟,尤其是餐饮、酒店、交通、旅游等行业,收入大幅下降,税收压力大幅上升,此外,为了应对疫情,财政加大对医疗物资的采购,疫情防控带来财政支出的增加。突如其来的疫情使得逆周期财政政策托底经济的空间更窄。

刘昆部长求是杂志发文:“今后一段时间,财政整体上面临减收增支压力,财政运行仍将处于‘紧平衡’状态。在这种情况下,单纯靠扩大财政支出规模来实施积极的财政政策行不通,必须向内挖潜,坚持优化结构、盘活存量、用好增量,提高政策和资金的指向性、精准性、有效性,确保财政经济运行可持续。”

3、财政赤字率是否提升?特别国债?政策性金融发力?这些政策举措有待后续明确。

财政部:财政赤字的确定将综合考虑疫情、经济形势及财政收支状况。

1、疫情发生之后,全国多地房地产调控政策有所放松,体现在:

首先是土地款缓缴或者分期;其次是降低或延后公积金缴存比例;其三是购房补贴,最后是楼市限购放松。但真正放松限购的不多。

就政策效果而言,土地款缓缴或者分期缴款有助于缓解房地产企业的资金压力,疫情发生后,房地产销售大幅回落,房地产企业的现金回流面临压力,需要在支出项目和融资上给予相应的政策支持;

2、房住不炒依然是政策主基调

3月3日,央行召开金融支持疫情防控和经济社会发展座谈会,坚持房子是用来住的、不是用来炒的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性。

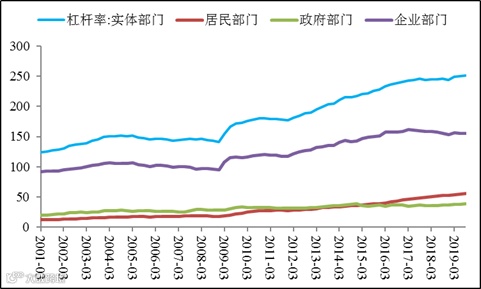

3、房地产销售面临房价高、居民杠杆率高和收入下降的三重约束

当前居民杠杆已经不低,疫情亦使得居民储蓄和收入下降,房地产销售是否能够

保持高位并成为拉动房地产投资的因素,有待进一步观察。

债市策略展望

1、对于交易盘,流动性危机引发的债市调整是机会,全球疫情的拐点未现,疫情对全球经济的影响尚待兑现,对全球结构的脆弱性提出挑战,货币宽松降准、降息举措仍值得期待,中长久期、适度杠杆仍然可取;

2、需要防范一季度经济数据公布之后,预期的拐点,以及疫情之后,两会可能对各方面的刺激政策作出部署,经济修复的预期对债市不利;

3、但调整的空间仍然有限,疫情对经济的影响较为深远,货币政策依然需要保持宽松,货币政策配合财政政策发力。

本文图表的数据来源于wind,文内数据若未特别说明,均来自于wind

作者:叶伟平 国金基金固收投资部基金经理助理