一如预期,2019年全球经济增长已开始放缓,但仍足以支持房地产需求。迈向2020年,在长期政府债券收益率进一步下跌的情况下,房地产相对其他资产类别的价格似乎比2019年初更具吸引力,加上投资者扩大对收益型资产的追求,可能因而推动更多资金流入房地产板块。虽然部分风险开始减退(即通胀和利率上行压力),但其他地缘政治风险挥之不去,以致我们改变执行策略,从而缓和这些风险。

我们基于经济增长放缓的预期,建立对2020年房地产市场的展望。事实上,几乎全球各地的经济增长都逐渐放缓,但幅度温和。展望后市,我们可从两方面审视经济增长前景:预期绝对增长率的变化,以及预期增长率对比长期趋势。

增长高于长期趋势:牛津经济研究院(Oxford Economics)预测在2020年,只有法国和西班牙的增长率高于长期趋势;其他地区的增长预计将低于长期趋势。

增长加快:新加坡、香港、韩国、澳大利亚和德国的国内/本地生产总值增长预计将于2020年再次加速,但增长率低于长期趋势。

增长放缓:估计美国、英国和其他大部分欧洲国家的增长将于2020年减速,但对不少国家来说,这只是意味增长放缓至接近各自的长期平均增长率。

对房地产需求而言,上述分析反映市场的基本面普遍正面,而且全球大部分地区在一定程度上更加接近。不过,这同时显示需求状况可能受宏观风险影响。

目前,不少较为重大的风险均属地缘政治风险,而非经济风险。贸易战、英国脱欧和货币与财政政策失误三者影响房地产基本面的可能性和严重程度依然最高。就风险范围和性质来看,整体上并无一个国家或地区在抵御有关风险方面更胜一筹。

这与我们对市场总回报的基本预测变化不太相符,有关预期在未来数年仍看好亚太区(图1)。

图1:地区平均市场总回报前景

各地区总回报展望的差异有一部分是源于市场对租金进一步增长的预期。根据景顺房地产(Invesco Real Estate)的预测,全球大部分市场板块的租金有望在2020年持续增长。有关差异基于增长动量的相对变化:

美国租金增长放缓1:尽管景顺房地产涵盖的所有合资格美国市场板块租金预计将在2020年上升,但估计全部增长率均比2019年更加缓慢。

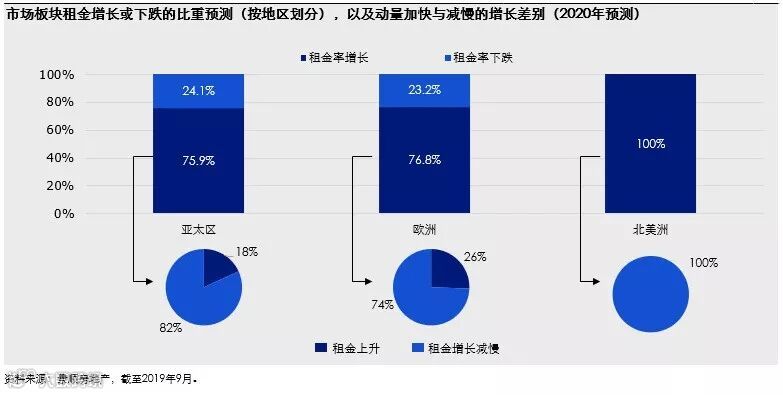

亚太区和欧洲个别市场的租金增长加快:预计亚太区和欧洲约四分之三的市场板块租金将于2020年上升。此外,其中18%亚太区市场板块和26%欧洲市场板块的租金增长步伐预计将在2020年加快(图2)。

图2:2020历年(预测)地区租金前景

传统上,板块选择一直是构建投资组合的重要元素。这种情况依然不变,但受新科技的长期颠覆趋势影响,不同板块的表现特点似乎正在改变。过往,办公室和零售投资占传统房地产投资组合的一大部分;虽然我们知道不少投资者在一直减少对零售资产的投资,但这两个板块合共仍占MSCI全球房地产指数超过60%。2

电子商务兴起已为零售板块的风险表现和性质带来负面影响,但另一方面也对物流板块带来相应的正面贡献,因而产生表现优秀和表现逊色的资产。考虑到未来许多颠覆市场格局的可预见因素,我们认为办公室板块日后有可能因科技颠覆趋势加剧而受影响。这也可能造成优胜劣汰的局面。

以下两个房地产的执行主题可把握上述观点所带来的优势:

专注科技和生命科学增长领域:科技和生命科学领域有可能在未来十年成为新设高薪职位的主要动力,并似乎很可能形成分类市场群体,使房地产需求持续增长。

非主流板块可能提供周期性较低和分散的投资机会:城市内填式物流、自存仓、健康护理或酒店等分类板块和非主流板块的需求看来较为分散,部分可能不太受周期放缓影响。

展望2020年,宏观经济和地缘政治环境将持续不明朗,尽管经济有望继续增长,但步伐并不稳固。我们认为投资者可采取抗跌配置,以抵御任何潜在周期阻力,同时把握长期结构趋势,便有望在市场波动期间取得较佳表现。因此,投资者需聚焦于具增长前景,并能减少目前和未来颠覆影响的市场和板块。货币宽松政策扩大资本市场的执行空间,应可提供充足时间以执行主动资产策略。

有关于亚洲固定收益市场情况,请点击阅读:

参考资料:

1. 租金增长反映市场租金率(成本)在预测期间的预期趋势(以百分比列示)

2 .资料来源:MSCI全球全年房地产指数,截至2018年。MSCI全球全年房地产指数是一项市值加权指数,涵盖全球25个国家的房地产总回报。不可直接投资于指数。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因應市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投資涉及風險。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。