固定收益因子如何改进投资组合构建中比较传统的以信用评级、行业或久期作为标准的方法?增加一个因子元素能否改善多信用投资组合的风险收益状况?固定收益因子在平衡股权固定收益分配中能否起到作用?投资者们如何在不明显改变现有投资组合的基础上对现有配置进行补充?我们在本文中将解决投资者经常面对的这四个问题。

为了回答每个问题,我们使用传统投资组合构建技巧建立投资组合,然后通过加入固定收益因子构建新的投资组合。我们发现,不管投资者是要构建投资级别投资组合、多板块信用投资组合、平衡股票固定收益投资组合,还是要对现有投资组合进行补充,添加因子都可以改进投资组合结果。换句话说,在大量的投资案例中,在收益水平既定的情况下因子能够降低风险。

为了回答这一问题,我们通过简单的分析方式(即:如何在美国投资级别信用中使用因子)来研究复杂的固定收益投资组合构建。投资级别信用投资组合必须平衡整个债券领域的各种风险和收益。我们发现,既定回报率下加入因子可以降低风险。除此之外,因子还显著地降低了风险最低投资组合的波动性。这意味着因子的加入扩大了投资者结果可能性的范围。

接下来,我们详细研究一下以基准为中心的方法。图1展示了与基准相比较有效边界上投资组合的主动权重。

图1显示出了构建较低风险投资组合时的一些非直观的结果:虽然价值因子(用来解释持有价格相对于类似证券较低的资产所获得的超额收益)在调整风险后收益较高,但也存在极高的风险。在投资组合中加入价值因子时,为了相对降低风险水平,均方差最优化建议将其中的远期债券和对利差因子(用来解释持有最高收益债券带来的额外的风险和收益)风险敞口高的债券去掉,因为它们风险较高而且相对于历史回报率而言只能提供轻微的风险分散作用。图1表明向价值因子倾斜的投资组合对于风险容忍度高的投资者来说可以实现收益最大化。

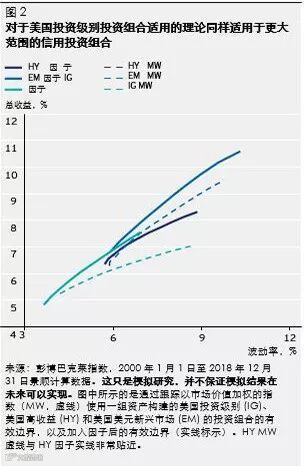

图2显示出在加入因子前后,美国投资级别、美国高收益和新兴市场硬通货领域的投资组合的有效边界具有相似性。和投资级别一样,我们使用按照到期期限、评级和行业进行板块划分的传统以市场价值加权的指数。我们可以看到三个板块都呈现出相似的模式,在大多数风险水平下基于因子的投资组合始终都能带来更好的结果。

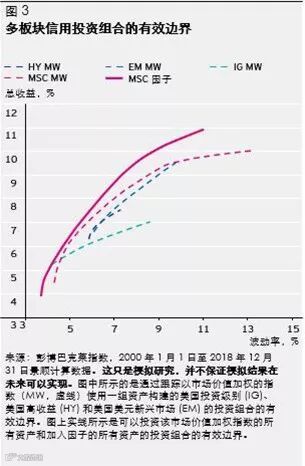

我们现在增加复杂度并考虑多板块信贷投资组合。图3显示出可以通过使用传统多板块信贷 (MSC) 投资组合中的传统资产分类来对信用板块进行审查,从而达到有效边界。

甚至在多板块的情形下,我们可以看出加入因子可以有效提高投资组合的业绩。这表明因子投资组合不仅仅是传统风险因素的重新排列(即增加投资级别价值因子并不等同于增加高收益贝塔);它们代表的是一个单独的补充型的资产配置决策。

那么在一个平衡的股权和债券投资组合中当股权已经因因子的加入而获益时,信用因子又如何对该投资组合进行补充?我们按照 MSCI 美国因子指数构建股权投资组合,并加入价值、质量、规模、动量和最低波动率因子。然后,我们综合考虑固定收益因子、传统固定收益板块(美国国债、美国投资级别公司、美国高收益公司)和 MSCI 股权因子权重,构建有效边界并绘出每种资产相关的权重(图4)。

那么在一个平衡的股权和债券投资组合中当股权已经因因子的加入而获益时,信用因子又如何对该投资组合进行补充?我们按照 MSCI 美国因子指数构建股权投资组合,并加入价值、质量、规模、动量和最低波动率因子。然后,我们综合考虑固定收益因子、传统固定收益板块(美国国债、美国投资级别公司、美国高收益公司)和 MSCI 股权因子权重,构建有效边界并绘出每种资产相关的权重(图4)。

在大多数风险水平上,最高效的投资组合都含有相当比重的固定收益因子。我们也必须直到固定收益因子并不全都与股票因子相同。尽管固定收益因子和股权因子有一定的关联,但通常并不相同。除此之外,我们也理所当然地发现,当波动率在7%左右时固定收益因子的配置最高。这表示,在这一风险水平下可以在评级和地理上最高效地收获因子,因为多信用板块在这一风险水平重合。这是对多板块和多因子投资组合优势的又一个强有力的数字支撑。

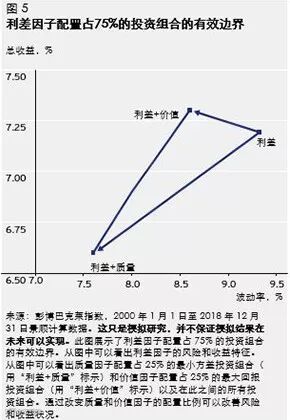

我们假设一位投资者想要在不对现有利差投资组合进行大规模调整的情况下提高风险调整后回报。在此,我们以中等积极型债券经理的投资组合作为传统投资者的代表,发现这位经理的主动收益主要由利差因子驱动1,(这位代表应适当地对一个真实的投资组合进行估算)。我们计算出现有的、投资级利差占75%的投资组合的有效边界。

图5显示出只要沿着曲线对质量(用来解释持有较低波动性的债券带来的较高的风险调整后收益)或价值因子进行配置,即可改善纯利差投资组合。风险随着配置不同而改变,其中最低风险投资组合(利差+质量)的质量因子配比达到25%,而最高收益投资组合(利差+价值)的价值因子配比达到25%。

总 结

通过分析在四种固定收益常见情况中添加因子带来的变化,包括:

(1)使用因子来改善依据评级、到期期限和行业构建的投资组合;

(2)在多板块信用配置中增加因子风险敞口;

(3)在平衡的股票和债券投资组合中使用因子,和;

(4)对现有的主动投资方法进行完善和风险控制,

我们发现有管控的因子风险敞口可以潜在地改善风险和收益结果。学术研究和实践研究都表明,无论投资者是否有明确采取因子投资战略,其投资组合中已对因子有一定数量的因子风险敞口2。我们认为可以得出以下结论,即:

投资者在监控和管理固定收益因子,风险敞口中应采取更加明确的方法。

[1] Raol, J. and Quance, S. (2019年), “Active bond funds – powered by factors”(“由因子驱动的主动债券收益”),Risk & Reward,

2019年第一期,第4-8页。

[2] 另见脚注2,和 Ang, Goetzman and Schaefer (2009年), “Evaluation of Active Management of the Norwegian Government Pension Fund – Global”(“挪威政府养老基金主动管理评估 - 全球”)。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因應市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投資涉及風險。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。