最近一周A股整体呈现普涨态势,上证指数累涨2.8%,深证成指累涨3.5%,创业板指累涨4%,沪深300累涨3.65%,中证500累涨2.66%,中证1000累涨2.87%。北向资金本周大幅买入约368亿元,相比上周增加115亿元,两市日均成交额突破1万亿元。

整体来看,2022年4月底以来的这轮A股修复行情中,北上资金净流入节奏逐渐加速。4月27日至今,万得全A上涨超17.3%,同期外资流入660.96亿元,成为A股本轮反弹重要的增量资金。北向资金加速流入的原因有四:

一是近期A股在全球市场中表现一枝独秀,吸引外资加仓。当海外市场因为流动性和衰退担忧而深度回调的时候,A股率先从底部开启一轮反弹,吸引外资加仓。

二是随着中国经济快速修复,人民币汇率由贬转升,催化外资加速回流A股。

三是前期海外市场波动收敛且美股迎来喘息窗口,叠加美联储鹰派程度边际收敛,提振外资风险偏好。

-

四是外资对国内互联网平台的担忧有所缓解,叠加美国或对中国部分商品实行关税豁免,提振外资情绪。

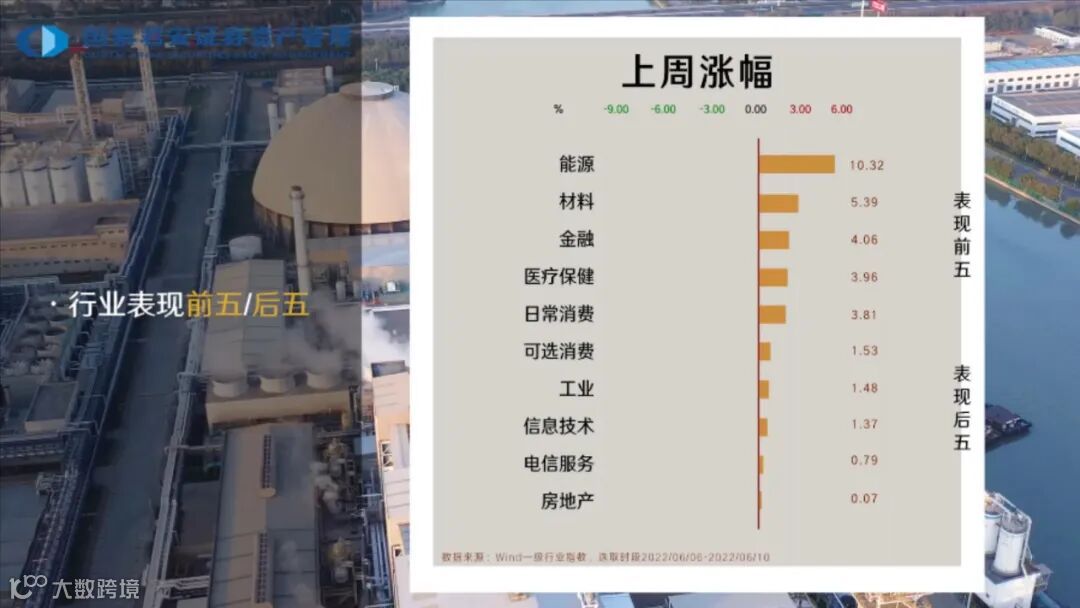

上周行业呈现普涨态势。能源行业领涨,涨幅超10%,材料、金融、医疗保健等行业均有明显上涨,房地产行业涨幅居于最后,仅上涨0.07%。

数据来源:Wind一级行业指数,选取时段2022/06/06-2022/06/10

二、热门板块分析

板块轮动延续,市场尚未出现持续时间较长的上涨主线。周一大涨的科创50指数于周四迎来明显下跌,收盘跌幅-2.74%,随后周五再次冲高,收盘上涨2%;创业板指走势类似,也在周四下跌-2.95%后周五上涨2.25%。板块轮动也较为剧烈,以汽车板块为例,周三上涨3.6%,周四则下跌2.85%,周五再次迎来反弹,上涨5.37%。

这一状态表明资金对后市的态度存在分歧。但从当下来看,拖累市场大幅下行的逻辑并不存在,市场出现大幅向下的可能性或将不高,整体调整力度可能较为温和。

随着短线资金持续博弈,后续赛道各分支或将加剧分化。如果此前尚未布局赛道股,或可不急于追涨,耐心等待分化结束,等到市场决出最为强势的分支方向后再行跟随,从而提升投资的胜率。

疫情对消费行业的冲击正在边际弱化,随着消费场景的逐步复苏和促消费政策的大规模落地,消费行业或已走出“至暗时刻”,进入企稳复苏的后疫情时代。

从需求侧来看,受益于消费场景复苏的领域或将迎来良好发展。在2020年至今的两轮疫情叠加冲击下,接触性、聚集性消费行业受影响最大,社会服务、商贸零售、汽车、轻工等行业营收下滑最严重;展望2022下半年,在常态化疫情防控之下,居民日常生活逐步回归正轨,前期受损最严重的社会服务、商贸零售、汽车、轻工等行业消费场景逐步恢复。

从供给侧来看,在行业出清的过程中,市场份额逆势提升的领域可能保持强劲势头。我们发现消费行业供给侧的大规模出清现象具有共性,普遍存在于酒店、餐饮、旅游及休闲、一般零售、专营连锁、品牌服饰等行业,龙头和中小公司业绩增速与现金流质量差距持续扩大,行业出清后龙头企业明显受益,马太效应明显。

三、宏观环境解读

市场对经济修复的预期出现好转。本周上证指数延续震荡上行,并在多次日内调整后走高,市场强度超预期。我们认为这背后反映了投资者对经济预期的向上修正。

投资风格正在从强调业绩确定性,转向需求改善弹性更大的盈利高增长板块。1-4月由于各类风险预期的冲击,投资者处于恐慌,表现为股票市场内部高业绩确定性板块(红利策略、稳增长板块)显著跑赢其他板块。

当下在经济增长见底、经济预期上修,但实体经济恢复仍然较慢的过程中,受益于政策支持与需求边际改善,尤其是需求改善弹性较大的成长板块或将迎来回暖。

在经济预期向上修正的背景之下,风险评价下降,风险偏好上升,以下两个板块或迎良好发展:

一是高景气成长板块,电动车、光伏、风电、军工等板块在前期已有明显估值调整,且在未来几年都有相对较高的确定性与景气度。

二是汽车零部件、白酒、生猪与酒店板块或将迎来困境反转,也值得关注。

四、投资小贴士

板块热点轮动迅速,追逐风口谨防踏空。由于风口持续时间较短,有些风口甚至在一天之内就发生改变,因此此时追风买入可能会出现买在高点的情形,导致需要承担此后的板块回调风险。

市场上涨不改短线行情,清晰主线尚未出现。最近一周A股的上涨主要是以热点股为主,权重股为辅,短线行情的局面并没有因最近一周的上涨而改变,反而若是短线行情松动,或将再次出现震荡。

展望未来,市场可能逐步进入基本面修复的验证阶段,投资者朋友们需要更多留意中期的主要矛盾。市场在今年下半年的修复情况,或将取决于中国稳增长政策的效果及外需等因素,投资者可持续关注盈利预期的环比改善情况。

20220608-国泰君安-行业-后疫情时代:供需两侧把握当下消费行业投资机会

20220613-国泰君安-策略-预期上修开空间,回调上车选成长