上周一市场调整加剧,收益率曲线走平,中短端上行较为显著,长端和超长端上行幅度更小。全天看,5Y内国债收益率普遍上行 3-4BP,超长期国债上行 2BP 左右。调整的驱动因素主要是资金并没有如预期的持续宽松,存单发行持续提价且募集情况并不理想。市场对资金宽松的预期再次受到打击。上周二长短两端呈现较为明显的分化行情,曲线继续走平。资金价格攀升至近期高点。短端品种对于资金价格波动更为敏感,且在持续负carry压制下收益率下行空间受到压制,后半周3Y内短债收益率延续上行,长久期债券收益率表现相对坚挺。

上周四尾盘央行公布的四季度货币政策执行报告,再次强调了实施好适度宽松的货币政策,促进物价合理回升作为把握货币政策的重要考量,延续了三季度执行报告中物价回升在货币政策目标中的优先级。目前债券市场缺乏新的主线,市场对降准降息的预期逐渐降温,后续需要警惕权益市场持续上涨对债市增量资金的分流影响。

关注点2:春节错月效应下,推动CPI超预期上行

2月9日统计局公布最新通胀数据,2025年1月CPI同比0.5%,前值0.1%,环比0.7%,前值0%;PPI同比-2.3%,前值-2.3%,环比-0.2%,前值-0.1%。在春节错月因素刺激下,1月CPI同比温和回升。其中,食品价格受春节错月影响涨幅较大,食品项CPI同、环比分别为0.4%、1.3%。非食品项和核心CPI同比增速分别为0.5%、0.6%,旅游等部分服务项推动核心CPI上涨。

上周资金面延续银行缺钱、非银融出较多的局面,整体资金价格依旧较高,周二、周三相对宽松,周四下午隔夜资金利率一路反弹至2.3%,周五早盘7d价格回升至2.2%上方。

图表▼隔夜加权利率( R001)

公开市场操作方面,上周全口径公开市场操作实现净回笼5749亿元,其中央行公开市场累计投放10303亿元逆回购,共到期16052亿元逆回购。

(二)市场成交情况

受跨春节影响,上周隔夜日均成交4万亿,比上上周增加1.1万亿,日均价格从1.87%上升到1.90%;7D日均成交量从1.9万亿下降至上周的0.8万亿,价格从1.91%下降至1.89%;14D成交量从上上周的1108.55亿下降至上周的744.75亿,价格从1.91%上升至1.92%。

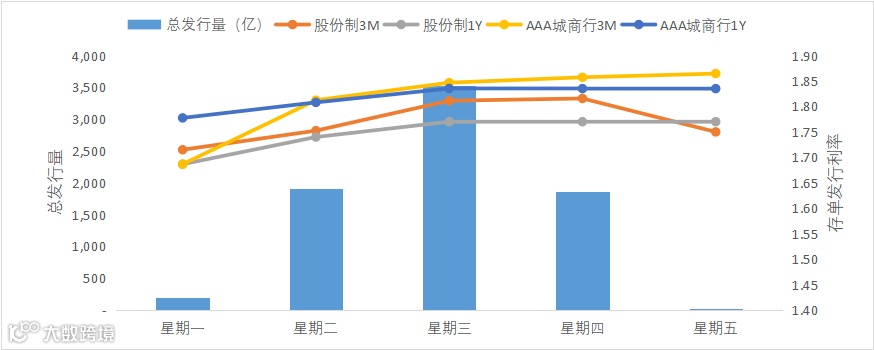

存单一级平均价格较节前下行2.2bp,其中股份制存单利率较节前上行4bp,城商行一级存单利率较节前下行4.5bp。从期限来看,1M存单利率较节前下行15bp,1Y存单利率较上上周上行6bp附近。

上周5个工作日有636只同业存单发行,实际发行量7523.3亿,发行量较节前上升3725亿。

图表▼存单发行规模与利差

期限利差方面,上周发行数量较多的1年期和3个月存单的发行利差为6bp,较节前利差扩大8bp。主体利差方面,上周城商行和国股行同业存单利差为9bp,较节前利差减小13bp。

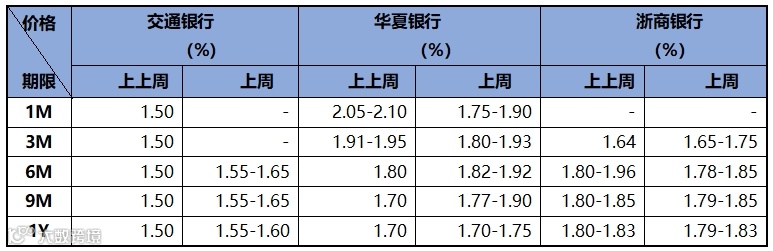

存款价格方面,上周存款价格较节前有所下降,但存款价格依旧较高。近两周存款市场情况如下表所示:

数据来源:国君资管

1、利率债

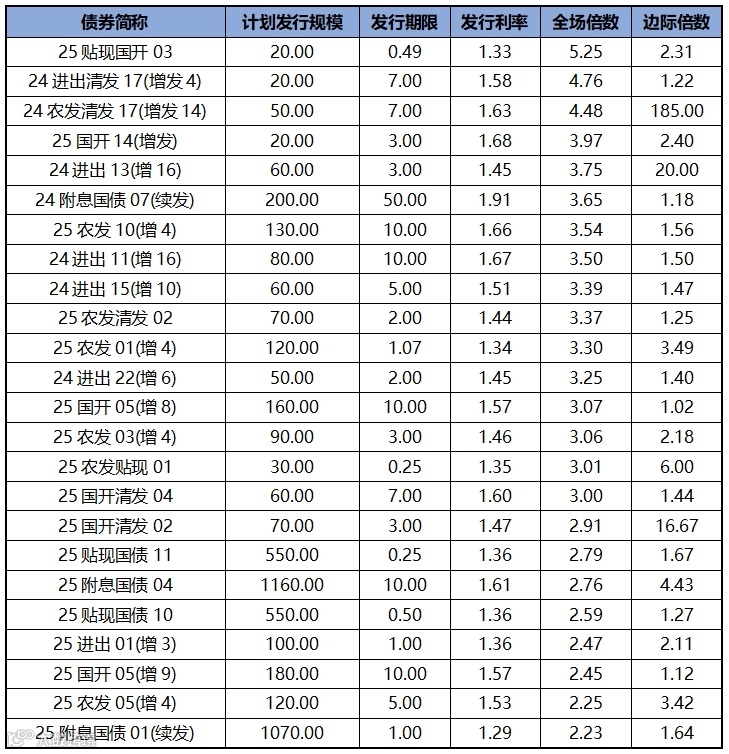

利率债发行方面,上周发行投标热度较上上周有所上升,热门券种半年期25贴现国开03,全场倍数5.25,边际倍数2.31;7年期24进出清发17(增发4)全场倍数4.76,边际倍数1.22。上周利率债发行价格和机构投标情绪如下表所示:

数据来源:wind资讯

发行量方面,上周主要信用债发行总量较上上周增加了1494.22%,为1962.01亿元。其中:PPN发行增加304.63%;中票发行增加5141.74%;企业债发行保持不变;公司债发行增加2676.07%;短融发行增加736.53%;

从发行期限来看:1-3Y发行119.64亿,较上上周增加3888.00%;1Y以内发行508.36亿,较上上周增加596.38%;3-5Y发行470.48亿,较上上周增加1505.73%;5-10Y发行715.28亿,较上上周增加3925.21%;大于10Y发行148.25亿,较上上周保持不变;

从主体评级来看:AA级发行168.43亿,较上上周增加15211.82%;AA+级发行459.08亿,较上上周增加1125.19%;AAA级发行1334.50亿,较上上周增加1479.29%;

从发行方式来看:公募发行1573.47亿,较上上周增加1823.56%;私募发行388.54亿,较上上周增加841.46%;

截至上周五下午4点,本周利率债计划发行4只,总计划发行规模为1120亿元。

图表▼本周利率债发行信息

计划本周发行且已上网信用债合计61只,计划发行规模456.71亿元,1Y以内的有4只(41.64亿元),1-3Y期25只(209.94亿元),3-5Y期27只(151.41亿元),大于5年的有5只(53.72亿元)。

上周短期限1年期国开债收益率上行约8.11bp,3年期国开债收益率上行约8.24bp,5年期国开债收益率上行约5.56bp,长期限10年期国开债收益率上行约3.04bp。

截至周五下午4点,3年期国债活跃券收益率约为1.34%,较上上周上行5.5bp,10年期国债活跃券收益率约为1.6375%,较上上周上行3.3bp。

截至2月13日,国债收益率短端上行,长端下行,曲线走平,10Y-1Y利差为35.00,较2月8日减少3.03BP,处于近5年2.33%的历史分位。

信用债方面,各期限中短期票据和企业债到期收益率整体上行,中债中短期票据到期收益率1年期上行2.71bp,3年期上行4.86bp;企业债到期收益率1年期上行3.23bp,3年期上行4.85bp。

数据来源:wind资讯

数据来源:wind资讯

信用债交易方面,短融交投情绪活跃,收益率震荡;中票交投情绪较为活跃,收益率日内震荡;企业债交投较为活跃,各类机构均有参与。

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,上海国泰君安证券资产管理有限公司(以下简称“国泰君安资管”)或国泰君安资管的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

国泰君安资管在本文件中的所有观点仅为本文件成文时的观点,国泰君安资管有权对其进行调整。本文件转载的第三方报告或资料皆被国泰君安资管认为可靠,但仅代表该第三方观点,并不代表国泰君安资管的立场,国泰君安资管不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为国泰君安资管所有。未经国泰君安资管的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为“国君资管”,且不得对本文件进行任何有悖原意的删节或修改。

市场有风险,投资需谨慎。国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用产品资产,但不保证一定盈利,也不保证最低收益。国泰君安资管旗下产品的过往业绩不构成对产品未来业绩表现的保证。投资者在进行投资前应当认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

国泰君安资管承诺以恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,基金的过往业绩不构成对基金未来业绩表现的保证。市场有风险,投资须谨慎。投资者应当认真阅读基金合同、招募说明书、基金产品资料概要等文件,自主做出投资决策,自行承担投资风险。国泰君安资管不就本内容涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本视频内容而引致的任何损失承担责任。