基本逻辑

目前营业版图包含四大块:新能源汽车及传统燃油汽车在内的汽车业务、手机部件及组装业务、二次充电电池及光伏业务和城市轨道交通业务。

其中,二次充电电池及光伏业务、城市轨道交通业务占2018年营收比重分别为6.88%和2.21%,且两块业务分别处于微利和投入阶段,短期对公司利润影响较小;手机部件及组装业务,占2018年营收比重的32.49%,但受到全球及我国手机出货量持续下滑,和行业竞争加剧的影响,营收增长4.34%,但净利润出现15%的下滑,但随着企业的头部效应,以及5G手机商用的临近,未来有望保持0%--5%的稳定增长。汽车业务占2018年营收比重的58.44%,且逐年增加。

随着全球新能源汽车浪潮的愈演愈烈,新能源汽车业务未来有望保持高速成长,下面我们只重点介绍新能源汽车业务。

2018年全球汽车产销量约8600万辆,我国以2800万辆的成绩连续十年位居全球第一。

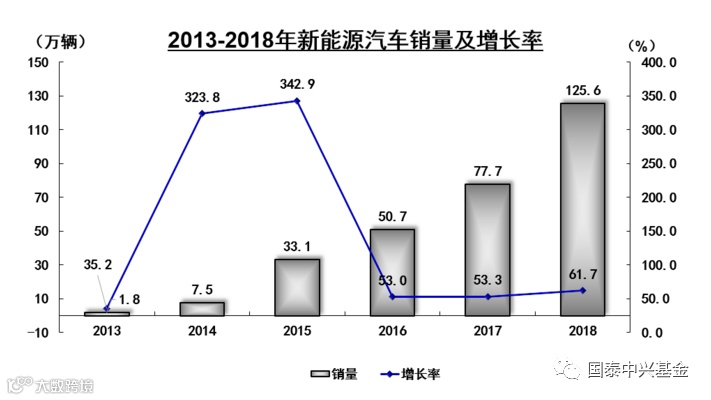

而2018年,全球新能源汽车销量202万辆,同比增长74%;而我国也依旧保持了自2014年起的高速增长。2019年前6个月,我国新能源汽车累计销量61.7万辆,同比增长49.6%,全年有望保持高速增长。随着未来德系、美系、日韩系新能源造车平台的投产,新能源汽车将保持长期的高速成长。

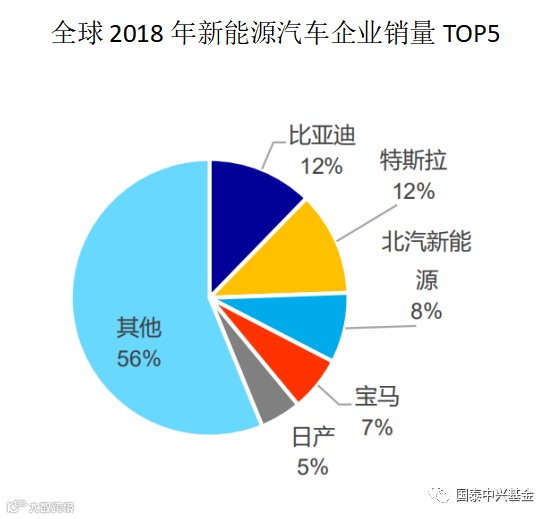

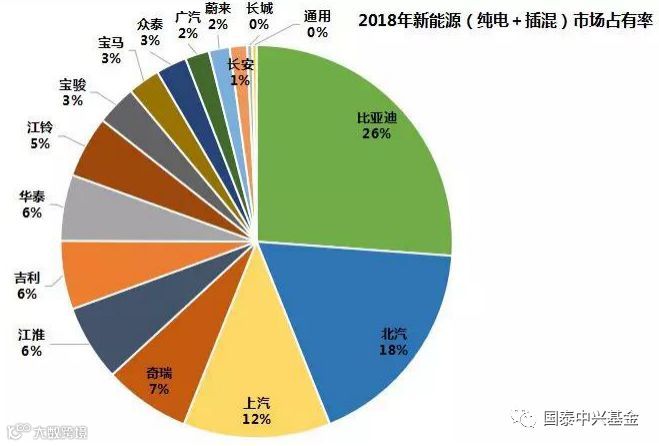

从总销量上看,2018年全球市场,比亚迪新能源汽车销量约25万辆,和特斯拉并列第一,且连续5年蝉联全球第一。2018年国内新能源乘用车市场比亚迪销量占比约26%,位居第一。

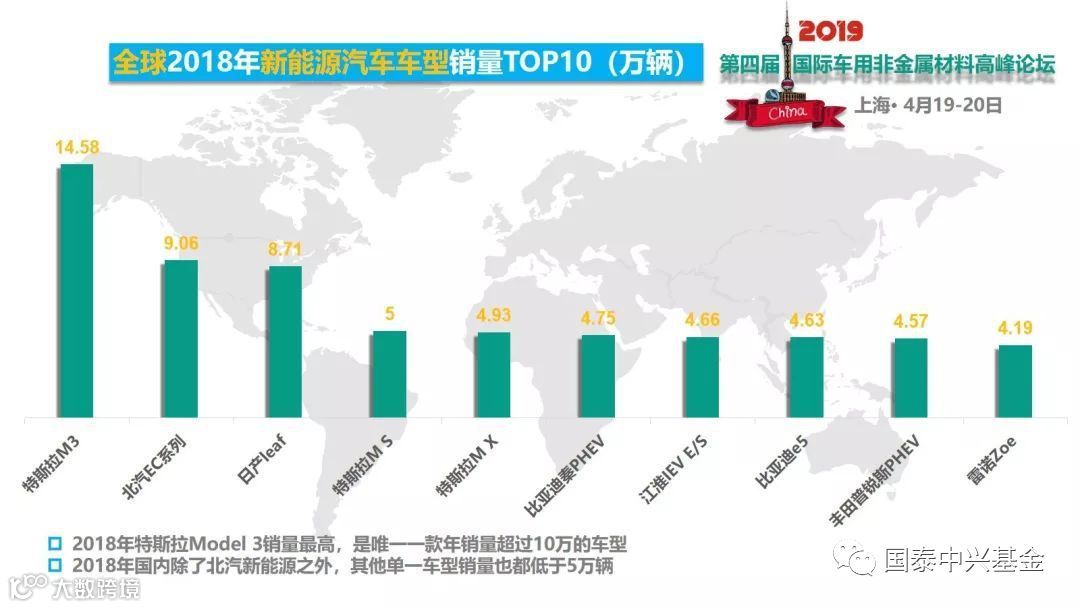

从车型销量来看,比亚的的秦和e5入列2018年新能源汽车车型销量榜的TOP10。

可以看出,比亚迪的汽车业务在国内得到了较高的认可度,引领并将持续引领我国自主汽车品牌的发展。

比亚迪最大的两块业务中,新能源汽车业务能取得今天的成就,并将在未来持续高速发展,究其原因主要是以下几点:产品线完整且丰富、改进造型设计和综合性能、研发制造垂直一体化、搭建新型平台、开放供应链等。

①产品线丰富

比亚迪在新能源汽车领域进行了“7+4”全市场战略布局,从乘用车、大巴到工程车一应俱全;在主战场乘用车领域,目前主流新能源车型已经实现从 6 万元到 33 万元的价格区间、A0级到 B 级、轿车到 SUV 的全面覆盖。

②改进造型设计和综合性能

在这个看脸的时代,为了改变汽车产品的颜值上的短板,2018年比亚迪引入了包括前奥迪设计师艾格、前奔驰S级底盘调校专家汉斯柯克,以及国际知名NVH风噪专家熙范等为代表的超过200名国际化研发团队,成功的为整车提升了颜值和整车性能。

颜值和性能的提升也让整车销量一路突破了13年50万辆的高点;新能源汽车销量更是翻倍增长,18年达到25万辆,同比增长近120%。2019年前7个月新能源汽车销量已经16.2万辆,同比增长73%,新能源汽车销量占比已经超过62%。

③研发制造垂直一体化

比亚迪从生产电池开始,就贯彻“垂直一体化”战略,在汽车领域,核心零部件研发生产,整车组装,以及车载系统开发方面都可以自行完成。

比亚迪也是我国唯一一家完全掌握三电技术的公司,电机电控完全自供,动力电池产能规模目前在28GWh,其中广东地区磷酸铁锂产能 10GWh,三元 6GWh;青海地区已经投产 12GWh 的三元项目,剩下的12GWh 投产后,将达到总计 40GWh 的总产能。此外,公司与重庆璧山政府签约 20GWh 的项目,预计 2020 年投产;西安地区建立 30GWh 的电池

工厂,如果考虑与长安汽车合资设立的电池工厂 10GWh 产能,公司目前动力电池的规划产能已经达到 100GWh。

④搭建新型平台

比亚迪的新车型开发采用了“单一平台、多种动力源”的 BNA 模式,这种模式也成为统领比亚迪乘用车开发和生产的核心技术架构。同一车型的燃油、混动和纯电通过同平台生产可以有效降低研发风险,均摊研发费用和制造费用。

在纯电领域,比亚迪推出 e 平台战略,将复杂的零部件进行高度集成之后做成标准化产品,降低开发成本和制造成本、缩短开发周期、保证产品质量高度一致;同时有效降低车身整备质量和能耗水平,无须通过电池堆砌就可以实现续航里程的提升。

前面介绍到,比亚迪的汽车生产从零部件研发,到整车组装,基本自给自足,这样战略有利有弊,弊端就是车辆整体品质不高,缺乏竞争力。2017年开始,比亚迪开放了自己的供应链,一些零部件,甚至高端车型的变速箱开始从外部采购;引入竞争机制有助于公司通过吸纳优秀的供应商提升产品力,同时提升集团内部的经营效率,而内部的一些优秀的零部件供应部门也可以实现对外供货,增加集团的收入和利润来源。这些核心优势将推动比亚迪在新能源汽车领域的持续保持较高的增长速度。

财务分析

但是毛利和净利率的不断下滑,主要是由于补贴的退坡和营业成本上升,以及各种费用的增加导致的。尤其是2018年,毛利和净利率都有较大的下滑,除了补贴退坡、费用增加引起之外,手机业务的净利润下滑也是一个重要的原因。

估值分析

比亚迪的业务比较复杂,采用分部估值法进行估值较为合适。

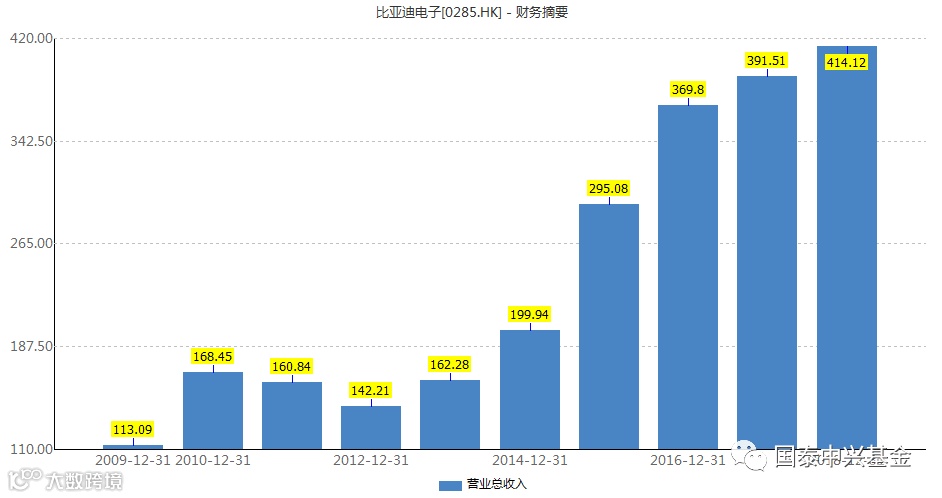

2014年起,随着公司规模实力的增长,以及与HOV等大客户合作关系的进一步加强,营收稳步增长。2017年净利润出现同比大增的原因是:智能终端的铝合金材质外壳使用率提升,公司接获多个大客户订单,继续为其提供金属外壳、金属中框等手机部件,为公司带来显著的盈利贡献。另一方面,5G技术不断推进以及无线充电技术逐渐普及,公司布局的3D玻璃也有所斩获。

参考工业富联指标,2018年的毛利率为8.5%,净利率为4%,比亚迪电子的利润率在业内属于正常水平。由于近两年的行业整体下行,所以我们保守给予比亚迪电子2019年25倍PE;营收增长5%,共434.83亿元;净利润率继续下滑至4.6%,预计净利润20亿。

因此2019年给予比亚迪手机业务500亿估值,实际控股比亚迪电子65.76%,所以手机业务估值328亿。

通过对该板块历年利润及营收的测算,我们得到一个相对规规律性的PE区间25--50,并以此为基础测算汽车业务的估值。保守预计2019年比亚迪汽车销量50万辆,单车价格提升5%,则全年销售额为767.5亿,净利润23亿,则对应市值弹性区间575--1150亿。

2017-2018年该项业务占总收入比重分别为8.28%、6.88%,且光伏业务亏损较大,没有其他更多信息披露,所以我们参考同业公司比较,给予该项业务4%的净利润率,20倍pe,预计2019年该业务保持稳定,营收约90亿,因此对应的市值为72亿。

综上所述,比亚迪目前市值主要由汽车和消费电子构成,且未来增长主要取决于汽车业务尤其是新能源汽车的增长。短期估值仍处于合理区间,看好其长期成长空间。

免责声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本机构不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本机构同意,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

团队理念:专注于成长性行业的趋势投资。通过持续跟踪研究甄选行业,确定长期最具成长潜力、符合产业结构升级方向,且处于成长周期或即将迎来行业拐点的板块,优选龙头公司;通过逻辑、财务及估值分析,将研究结果量化及系统化。知行合一是团队坚持的基本原则,“知”是积累,“行”是结果,我们坚信,研究发现价值,投资创造价值。

中际旭创(300308)---5G市场迎来拐点,数通市场持续爆发

个股研报:科大讯飞(002230)---国内AI龙头,B端和C端业务拓展渐入佳境

个股研报:天孚通信(300394)---“小而美”的5G黑马

个股研报:紫光国微(002049)---芯片 “国家队”主业稳健,整合预期强烈

个股研报:国轩高科(002074)---锂电池,补贴退坡或引发行业重新洗牌

公司地址:河南省郑州市东风南路商鼎路升龙广场3号楼A座1606室

公司电话:0371-86132272