实物资产凭借其与众不同的风险回报特点和收益潜力日益受到投资者的关注。其还关系到人口增长、城市化、经济体的工业化和数字化扩张以及可再生能源需求日益增加等全球长期发展趋势。

展望2021年之际,我们认为,出于四个理由,投资者可考虑在新的一年里增加实物资产投资。

实物资产是一个广泛的资产类别,其中包括房地产、基建、自然资源、商品、农业、中游能源、贵金属和木材等。实物资产的直接投资通常要求巨大的资本投入,流动性相对较低。不过,通过投资实物资产领域所有者/运营商公开发行的股票,投资者可在接触到这些资产的同时获得潜在的流动性、透明性和每日定价优势。

我们相信,实物资产配置有望从以下几个方面增强传统股票和债券投资组合的表现:

• 具竞争力的历史回报

• 增强分散化潜力

• 通胀对冲

• 具吸引力的潜在收益

具竞争力的回报

从过往来看,实物资产可在整个经济周期产生具吸引力的总回报。实际上,过去二十年,实物资产和基建公司都实现了就美国和全球股票而言具竞争力的回报,而且跑赢美国和全球债券。1

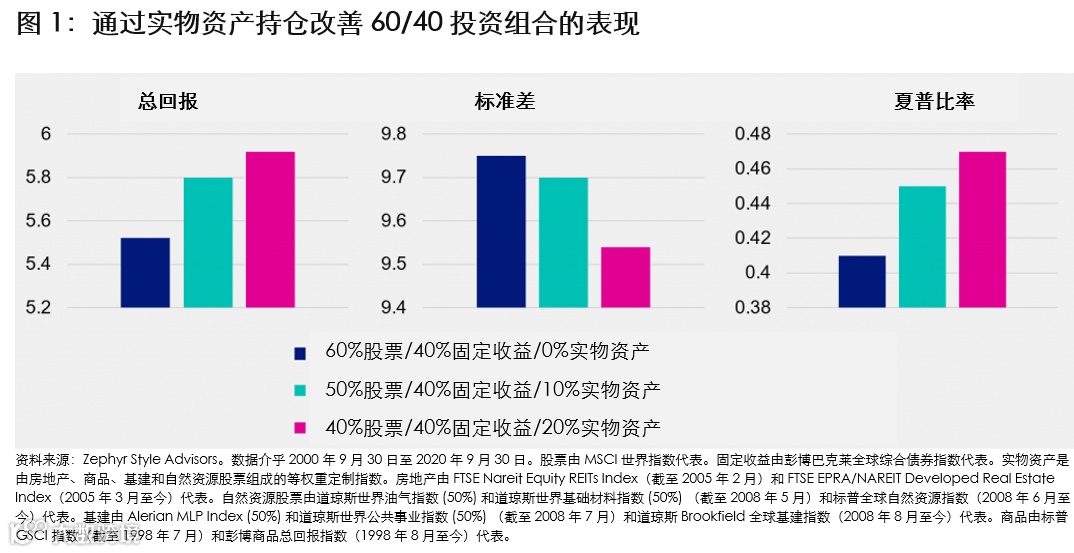

如果过去二十年在传统的60/40投资组合中加入实物资产,则可产生更高的总回报,加上其波动性更低,进而可获得更高的经风险调整后回报。(见图1)

增强分散化潜力

由于带动实物资产表现的因素有别于传统投资,因此其价格往往不会与传统投资同涨同跌。实物资产的关联度与传统股票和债券资产之间较低和适中(有时甚至为负),意味着实物资产可作为有效的分散投资工具。

通胀对冲

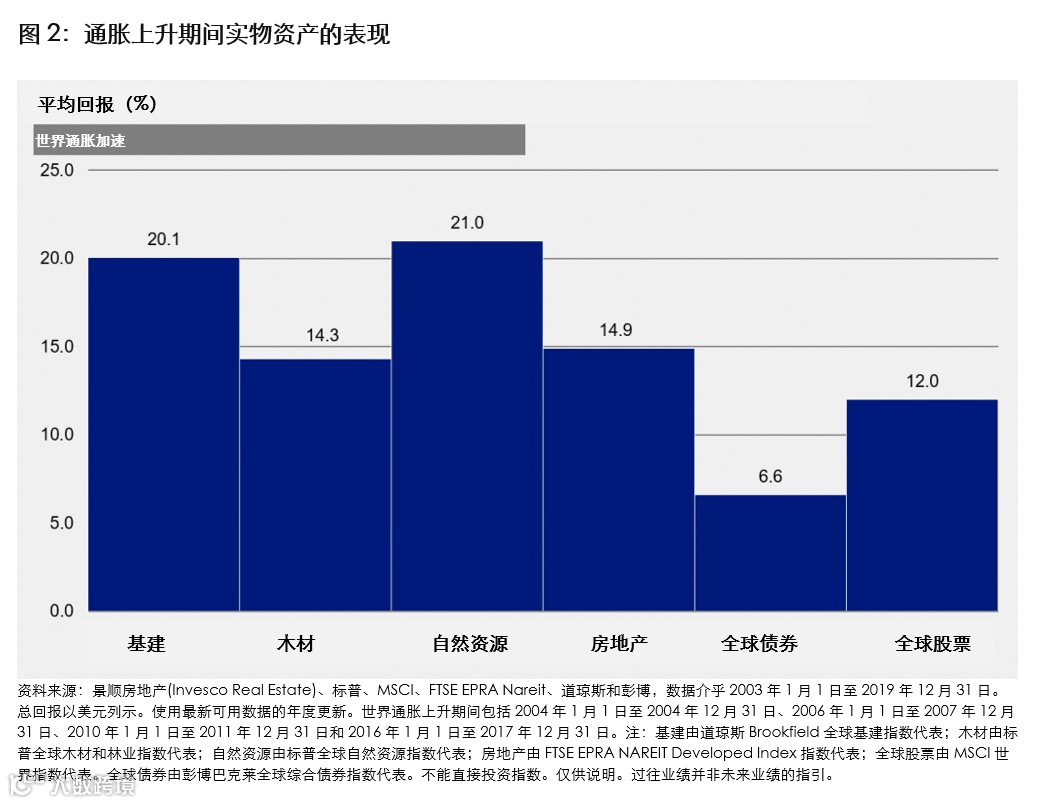

大多数实物资产的典型的特征就是与通胀的正敏感性(如图2所示),这让实物资产可在帮助保护投资者未来购买力方面发挥重要价值。在此方面,实物资产既可推动通胀本身(例如能源/商品/电力价格上升),也具备与不断上升的重置成本相挂钩的内在价值。

例如:

房地产所有者通常拥有充分的定价能力,可通过提高租金将更高的投入成本转嫁给租户。

基建供应商通常拥有更长期的合约或受监管的收入模式,可以将定期的通胀上升因素包括在内。随着通胀的上升,他们的收入和现金流也会水涨船高,从而提供通胀对冲。

综上所述,上市实物资产可提供通胀对冲。所以,过去17年通胀上升期间,上市实物资产的表现一直好过全球股票和债券。(见图2)

具吸引力的潜在收益

为应对新冠肺炎疫情,美联储和其他央行纷纷降息,因此目前大部分传统固定收益资产的收益率都相当低。但许多上市的实物资产仍提供较为吸引的派息率,包括房地产、基建和自然资源公司。(见图3)

机构投资者通常利用实物资产来缓冲通胀、波动、货币变动和其他宏观经济因素对其投资组合造成的影响。根据近期一份针对近400家机构的调查显示,其中三分之二的受访者已配置于房地产,三分之一已配置于基建,还有三分之一已配置于自然资源。2值得注意的是,这些机构投资者对房地产、基建和自然资源的平均目标配置比重分别为其总资产的9.0%、4.5%和3.5%。2这些目标配置规模清晰地表明,机构将这些核心实物资产视作总体投资组合的关键部分。

零售投资者对实物资产的平均配置比重通常要小得多 — 这三类核心资产共占2.5%。3零售投资者已在逐步增加配置,我们相信,零售投资者对房地产、基建和自然资源的配置也将有所增加。

本文由景顺房地产及实物资产投资团队撰写。

展望2021:为何投资者仍应将目光投向亚债

在后疫情时代的房地产和实物资产寻求增长机会

参考资料:

1. 资料来源:彭博,2020年12月9日。基于2000年1月1日至2020年9月30日的数据。房地产:FTSE NAREIT Equity REIT Index(2000年1月至2005年2月)及FTSE EPRA/NAREIT Developed Real Estate(自2005年3月起);基建:Alerian MLP Index(50%)和道琼斯世界公共事业指数(50%)(2000年1月至2008年7月)及道琼斯Brookfield全球基建指数(自2008年8月起)。根据这些指数,基建累计回报为1053.9,房地产为722.62。标普500指数累计回报为873.55,MSCI世界指数为500.51,彭博巴克莱美国综合债券指数为349.09,及彭博巴克莱全球综合债券指数为297.38。

2. 资料来源:“Prequin Investor Outlook: Alternative Assets”,第4页,2020年上半年。

3. 资料来源:Morningstar Direct,2020年12月11日。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因應市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投資涉及風險。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。