中国的经济发展取得巨大成就,许多领域的投资机会越来越吸引。持续的改革以及倡导金融自由化的举措也降低了中国金融市场的准入门槛。 然而,目前面临的一大问题是投资者应如何增持中国资产。我们强烈建议,投资者应实施以中国为主的资产配置。

是一个特殊的新兴市场

作为新兴市场,中国的股票市场是世界第二大股票市场,远远超过已被归入单独资产类别的第三大股票市场日本,而日本的股市规模只有中国的 40% 左右。

目前,中国的经济规模超过了印度、俄罗斯、非洲和拉丁美洲的 GDP 总和,中国经济将继续实现优质增长。尤其值得注意的是,新冠疫情引发的公共卫生危机,加强了中国经济在世界舞台上的领导地位(图 1)。由于有效遏制了此次疫情,中国经济已经成功地进入强势恢复阶段。2020 年,中国实际 GDP 同比增长 2.3%,是全球唯一实现正增长的主要经济体。2021 年,由于国内外需求的持续复苏,中国的经济活动非常活跃。这与其他仍处疫情笼罩与不确定性的新兴市场形成鲜明对比。

我们认为,中国经济将实现长期结构性增长,根据一系列经济指标,目前的强劲增长势头还会持续下去。中国将其经济增长动力重新定位为消费和服务,而消费和服务业已经成为推动中国 GDP 增长的最大贡献因素。我们预计,在中产阶级不断扩大以及收入持续增长的支持下,中国的消费市场规模将在 2030 年翻一番,达到 17 万亿美元。

鉴于消费对政府长期增长计划的战略重要性,预计这一领域的政策支持力度将会很大。这些将使中国能够在未来实现持续扩张,并继续成为全球经济增长的最大驱动力。

风险调整后回报

中国的股市表现反映出其经济前景的积极性(图 2)。我们比较了中国股票和新兴市场(中国除外)股票的五年期回报和风险状况。中国股票的年化收益率要高得多,对风险进行调整后,相比新兴市场(中国除外)股票,中国股票仍有溢价(表 1)。

发掘中国阿尔法收益

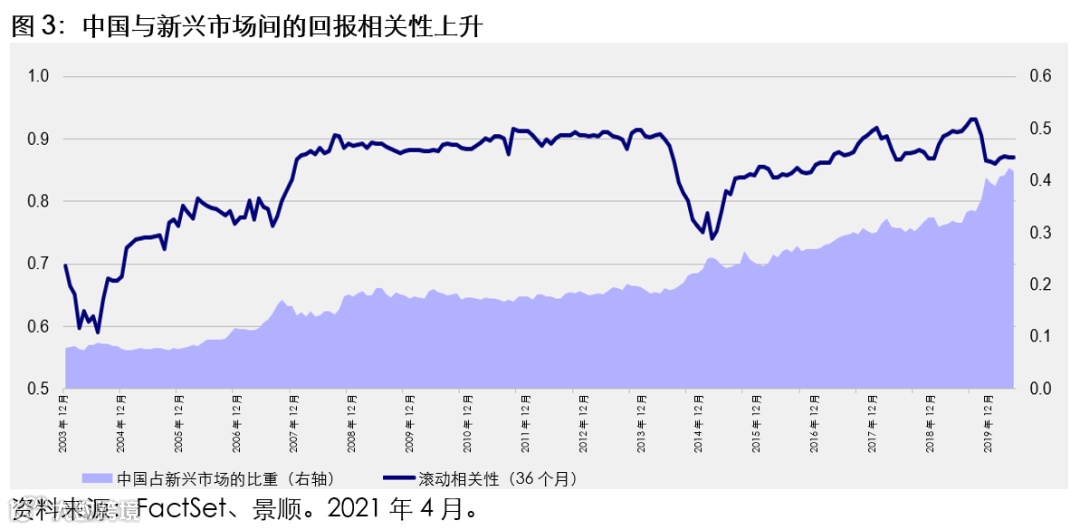

从指数的角度来看,近年来中国在明晟 (MSCI) 新兴市场指数中的地位越来越重要。其指数权重从五年前的 25% 以下增至现在的 40% 左右。鉴于中国经济增长速度加快以及明晟新兴市场指数纳入 A 股,我们预计其指数权重将继续上升。我们可以看到,中国和新兴市场间的回报相关性呈结构性上升,过去二十年中从 0.6 上升至 0.9 左右(图 3)。我们认为,一旦中国的权重超过一定门槛值,中国单一市场的股票几乎就可以等同于新兴市场股票。

考虑到上述背景,实施以中国为主的配置是非常明智的,这样做的目的是充分把握中国的投资机会。独立中国配置将使投资者能够利用自身尚未知晓的投资机会,帮助发掘更多的阿尔法收益。

国内投资机会

中国经济的崛起,在各个领域内催生了大量具有竞争力的中国企业。目前,有超过 5,500 家中资企业在中国内地、香港地区和美国上市。

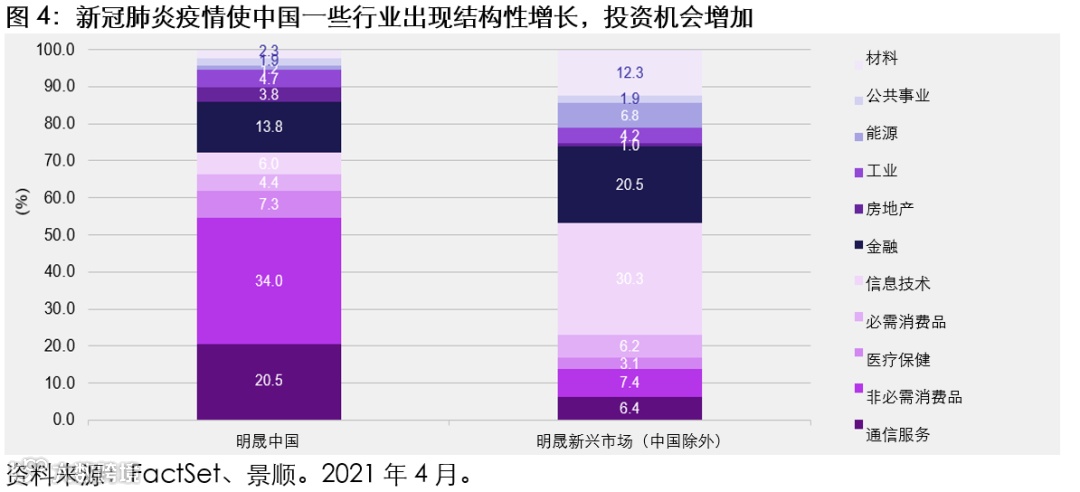

与其他新兴市场相比,中国的通信服务、非必需消费品和医疗保健行业合计占明晟中国指数的 60% 以上,而只占明晟新兴市场(中国除外)指数的 17%(图 4)。其他新兴市场仍然以金融和材料等传统增长行业为主(以信息技术行业为主的台湾地区和韩国除外)。我们认为,行业构成的差异对独立中国配置至关重要。这为投资者提供了前瞻性的投资机会,特别是在新冠肺炎疫情使我们的生活和工作习惯产生了结构性变化的情况下。

会否阻碍中国经济增长内投资机会

我们并不觉得中国与美国的地缘政治紧张局势会阻碍中国的长期经济发展。

中国存在着巨大的投资机会,且拥有一个庞大而不断扩大的国内市场。依靠国内市场的实力,中国正处于独一无二的经济和商业周期中,这将有助于减轻地缘政治复杂因素带来的影响。在企业层面,中国公司 90% 以上的收入来自国内市场,只有不到 5% 来自美国。

独立中国配置

我们认为投资者应考虑实施独立中国配置。除了能带来优质增长,中国还可提供极具吸引力的大量投资机会。中国的投资领域广泛且多样化,呈现结构性增长的态势,为投资者带来了蓬勃发展的生机。

本文由景顺亚洲(日本除外)首席投资总监Mike Shiao撰写。

电动车热潮后,行业能否延续增长趋势?

景顺专家解读:中国互联网科技创新前景优势大好

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。