温馨提示,2022年有2项申报分别到3月30日、3月31日结束!这是这段时间大家需要重点关注的事项哈。

纳税人务必重视,尽早完成。

一、个人所得税手续费退付申请,截止到3月30日

三种汇算清缴,大家搞清楚了吗???

3月30日前,财务人员可通过自然人电子税务局(扣缴端)“退付手续费核对”申请办理2021年度个人所得税扣缴手续费。

一、如何申请?

1、登录扣缴端后,在“代扣代缴”界面,点击左侧菜单“退付手续费核对”

2、进入“退付手续费核对”界面,系统自动弹出“确认信息”提示框,点击【确定】,系统自动带出单户核对清册

3、核对2021年度扣缴税款信息,核对无误后,点击【下一步】

4、查看并确认结报单,点击【申请退库】

5、系统弹出“代扣代缴手续费退费申请”,查看申请手续费金额,选择“开户银行”、“银行账号”,点击【提交】。提示信息“确认成功”弹框,点击【确定】。

完成后系统将推送至税务机关及国库审核,审核通过后,申请的手续费将退到扣缴义务人办理退付手续费时选择的银行账户内

二、手续费到账后,企业如何核算和使用?

相关法规没有硬性规定企业取得手续费的用途,可以奖励给办税人员,也可以用于公司的日常开销。

企业收到手续费属于本单位的收入,应该单独核算,财政部会计司 《关于2018年度一般企业财务报表格式有关问题的解读》中明确,个税手续费返还应该计入报表“其他收益”项目。

三、返还手续费要不要交税?

1、增值税

关于增值税的缴纳基本各地都有需要缴纳增值税的口径。

依据国家税务总局12366纳税服务平台给出的回复,个人所得税手续费应按“经纪代理服务”项目缴纳增值税,一般纳税人税率为6%,小规模纳税人征收率为3%(二哥注:疫情期间1%,季度销售额不超45万享受免税)。

持有这个观点的还有深圳、内蒙古、厦门、安徽、大连、重庆、辽宁、河南、福建、浙江等地税务局。

实际操作中,建议企业咨询当地主管税务机关。

2、企业所得税

根据《企业所得税法》和《企业所得税法实施条例》的规定,企业收到的手续费应计入当年收入总额,并按规定缴纳企业所得税。

同时,与收入相关的合理支出可以在所得税税前进行扣除。如用于办税员的奖励,可以作为工资薪金支出进行税前扣除。

3、个人所得税

手续费奖励给办税员的,要不要代扣代缴个税?存在争议。

江苏省、安徽省税务局认为,根据财税字〔1994〕20号的规定,应该免征个税。(财税字〔1994〕20号)相关规定,个人办理代扣代缴税款手续,按规定取得的扣缴手续费,暂免征收个人所得税。

河南省、河北省、山东省认为单位取得手续费后再支付给本单位办税人员,不属于财税字〔1994〕20号规定的免税情况,应该并入工资薪金纳税。

实际操作中,建议咨询当地主管税务机关。

经营所得个税汇算清缴应在3月31日前完成!

一、哪些人需要办理呢?

二、在哪儿缴?怎么缴?

只取得一处经营所得——向经营管理所在地主管税务机关办理——填《个人所得税经营所得纳税申报表(B表)》;

三、办理渠道有哪些?

(一)自然人电子税务局WEB端;

(二)自然人电子税务局扣缴端;(注意只能报《个人所得税经营所得纳税申报表(B表)》)

(三)经营管理所在地主管税务机关办税服务厅。

四、经营所得汇算清缴税款如何计算?

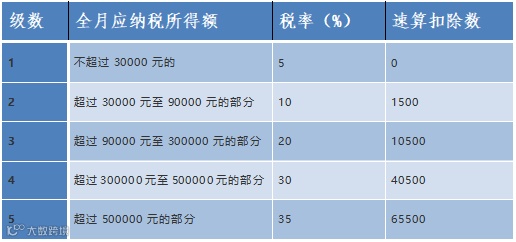

个人所得税税率表

(经营所得适用)

五、个人所得税“经营所得”汇算清缴案例

一)案例

解析:

第8行“投资者减除费用”:填写根据本年实际经营月份数计算的可在税前扣除的投资者本人每月5000元减除费用的合计金额。

2、2022年3月31日之前办理2021年度汇算清缴申报时:工作室列支投资者张某工资、家庭消费支出、业务招待费超标准列支应进行纳税调整,纳税调整增加额5万元(1.8+2+1.2)。

2021年度应纳税所得额:(100-80+5)-6-0.9-0.6=17.5(万元);

应缴纳个人所得税=17.5×20%-1.05=2.45(万元);

应退个人所得税=2.47-2.45=0.02(万元)。

7、依次录入其他税前减免事项。需要特别注意的是,如果您没有综合所得,那么还需要在进行经营所得汇算清缴时,填报专项扣除、专项附加扣除以及依法确定的其他扣除。

来源:财务第一教室,二哥税税念,深圳税务,梅松讲税