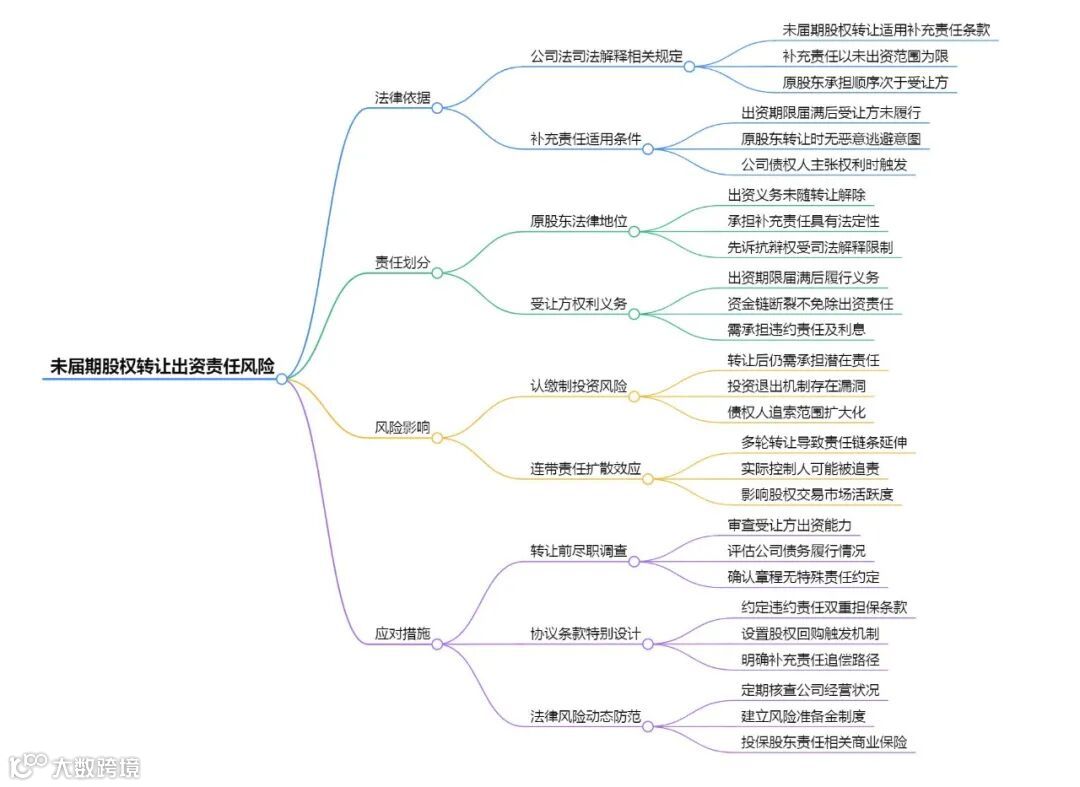

认缴制赋予了股东出资方式的极大灵活性,股东既可以选择在公司设立时一次性缴纳全部出资,也能够依据公司章程,在出资期限内分期、逐步缴纳。这一制度设计初衷是为了降低创业门槛,激发市场活力,让更多有想法的创业者能够顺利踏上征程。但同时,也埋下了一些隐患。

比如,当公司经营到一定阶段,股东出于各种原因打算转让公司股权时,若在转让前未妥善处理出资问题,就可能陷入麻烦。一些股东认为,只要股权一转让,公司后续的一切事务便与自己无关,实则不然。

自 2024 年 7 月 1 日起正式实施的新《公司法》第 88 条第 1 款明确规定:“股东转让已认缴出资但未届出资期限的股权的,由受让人承担缴纳该出资的义务;受让人未按期足额缴纳出资的,转让人对受让人未按期缴纳的出资承担补充责任。” 这一规定可谓是给所有股东敲响了警钟。

它清晰地表明,在认缴状态下转让股权,转让人能否彻底摆脱已转让股权所对应的出资责任,并非由自己完全掌控,而是取决于受让人未来的出资能力、出资意愿等诸多不确定因素。

举例来说,A 股东将其持有的某有限公司股权(出资未届期)转让给 B 股东,若 B 股东在出资期限届满后,因自身资金链断裂等原因未能履行出资义务,那么 A 股东就需要以补充责任的形式,继续参与出资责任的承担。这无疑使得认缴状态下的股权投资风险急剧加大。

真实案例警示

我们来看一个真实案例。某科技有限公司的股东甲,在公司成立初期认缴了 100 万元出资,但仅实缴了 20 万元,剩余 80 万元约定在 5 年内缴足。在公司运营到第 3 年时,甲决定将其持有的全部股权转让给乙,并完成了股权变更登记手续。然而,到了第 5 年出资期限届满时,乙却因经营不善,无力履行剩余 80 万元的出资义务。此时,公司的债权人向法院提起诉讼,要求乙履行出资义务,并要求甲承担补充责任。最终,法院依据新《公司法》第 88 条第 1 款的规定,判决甲在乙未出资的范围内承担补充责任。这一案例充分说明了新规定下股东面临的潜在风险。

鉴于上述风险,我们郑重提醒各位有限公司转让股东:如果你的公司真的经营不下去,在考虑股权转让时,务必谨慎行事。若出资尚未完成,最好的选择是走正规渠道,正常注销公司。切不可心存侥幸,在市场上贸然进行股权转让,否则一旦受让人出现出资问题,你将难以置身事外,可能会面临意想不到的经济损失和法律纠纷。

如果决定转让股权,原股东不妨先把出资额全部出资完成后再进行转让,如此一来,便能有效避免这些潜在风险,真正做到与公司的出资责任彻底划清界限。

在商业活动中,知法懂法、依法行事是保障自身权益的关键。关注财税政策法规,及时调整经营策略,才能在复杂多变的市场环境中稳健前行。希望各位股东能重视这一问题,守护好自己的财富与权益。若您在公司运营、股权转让、财税处理等方面遇到任何难题,欢迎随时咨询广财财税公司,我们将竭诚为您服务。