2025年末至2026年初,“反内卷”逻辑持续发酵,带动产品价格上行,A 股化工板块迎来一波显著上涨,一度成为市场焦点。然而,随着美伊局势冲突爆发,板块又出现较大幅度回撤,再度牵动市场目光。

化工行业细分领域众多、技术路线复杂,且与普通投资者日常生活关联度较低,多数人对其认知相对有限。本文将系统梳理A股化工板块的核心投资逻辑,帮助投资者建立对大化工行业的整体认知,为化工板块投资及化工主题基金筛选提供参考。

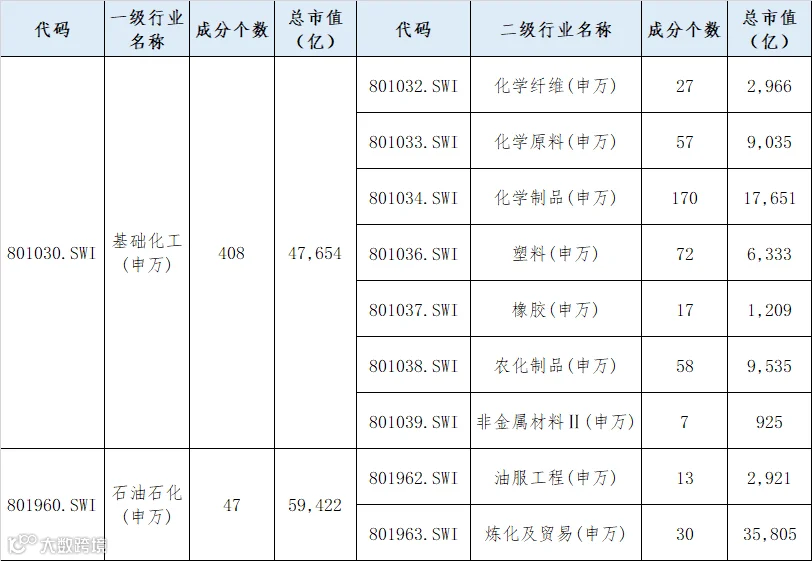

申万行业分类下的中国化工企业

传统分类下的化工主要包括基础化工和石油化工。截至2026年3月20日,两个行业合计有455只股票,10.7万亿市值。2024年两大行业合计营收为10.13万亿,总利润约4820亿元,无论是从行业地位还是从财务信息看,化工行业都是A股中流砥柱式的资产。

数据来源:wind数据终端。

中国化工行业的历史与现状

除少数自带矿产的公司外,大部分化工企业本质是“来料加工”的商业模式。生产成本中原材料成本占比很高,一般在80%以上,部分行业甚至达到90%的占比。因此生产规模、工艺流程复杂性与灵活性、对原材料的利用深度等成本因素直接决定了化工企业财务状况和行业地位。

长期以来,中国化工原料成本上大幅高于北美中东,规模与技术上则不敌欧日韩,长期处于多而不大的局面。2010年以前,中国化工业不仅工艺复杂的化工品长期依赖进口,即使如聚烯烃、苯、二甲苯、乙二醇等基础化工品也需要从日韩、甚至中东进口。

然而,近十年来中国化工企业在原材料利用深度、生产规模、技术水平上取得了长足的进步。在笔者看来,中国化工有望凭借规模优势和后发技术成为与北美、中东并肩的全球化工第三极。

具体而言,石化方面,涌现出5家炼化能力1600万吨以上的民营一体大炼化企业,在芳烃等细分行业上已经基本实现对日韩企业从产品性能到经济成本的替代。煤化工在全球独树一帜,煤制烯烃技术在目前高油价环境下成本上已经显著低于欧日韩企业,油价过高时甚至可能出现对中东地区的成本优势。

合成氨、磷化工、钾盐、锂盐、硅化工、氟化工等行业的头部企业生产规模成倍扩大,矿产原料日趋自主可控,大规模生产带来的成本优势使中国的大部分化工品几乎都处于全球同类产品成本曲线的左端、甚至是最左侧。全球竞争力显著增强,头部企业在全球化工50强的数量逐年增加,未来10年,在全球化工盈利榜上也大概率出现更多的中国化工企业。

结论

如前所述,目前中国化工行业处于盈利低点和资本开支收缩的临界点,政策上也相对利好,年初以来大部分化工品也有涨价或计划涨价的公开说明。正常来说今年可能是化工投资的好光景,但3月以来的美伊战争打乱了化工行业的投资节奏,细分赛道之间出现了较大的分化。

虽然战争的走势难以预判,但是从投资视角看,还是可以寻找到受油价影响小、今年盈利改善力度大、估值处于相对低位的品种。应该说,化工投资的窗口期仍在。

注:

① 本文中引用涉及A股上市公司的数据均来自于上市公司年报公布的数据。

② 本文涉及的行业主要是申万基础化工(801030)和申万石油石化(801960),但是由于近年煤化工、石油化工企业相互渗透、头部化工企业大面积甚至跨界扩产等原因,其界线逐渐模糊,本文希望可以按照化工上市公司的工艺流程、下游用途进行的行业分类,以便投资者理解中国化工行业的全貌。

作者介绍

王玉珏:吉林大学机械学士、上海交通大学机械专业硕士、清华大学金融硕士。2019年7月起从事投资工作,历任国投泰康信托资管部投资经理,华夏理财多策略投资部投资经理助理。2023年9月加入华银基金管理有限公司,现任权益部基金经理。

风险提示

此文仅供参考,不构成投资建议,不作买卖依据。本资料中全部内容均为截至发布日前的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!