导语:本次主要监测高新区1-3季度的住宅市场情况,主要从商品住宅的供应、成交、均价等几个方面入手,通过分析网签数据掌握高新区楼市市场发展的大方向。

▲ 点击图片看大图

今年1-9月份,高新区共批准上市3280套/41.91万㎡商品住宅,主要是有几个纯新盘上市,抬高了区域供应量;而1-9月共成交了961套/11.61万㎡,很明显前三季度的住宅市场供大于求。

进入到2017年,很明显的供、销量均减少了,每一季度的住宅市场都呈供大于求趋势;而第三季度供应量大幅上涨,主要是由于西子曼城和望江台这两个纯新盘上市,分别新增了792套/8.21万㎡和788套/9.05万㎡商品住宅。

去年10月限购开始,高新区的需求被抑制,供应也相对减少了,从去年 11月份开始,市场均呈供大于求。

▲ 点击图片看大图

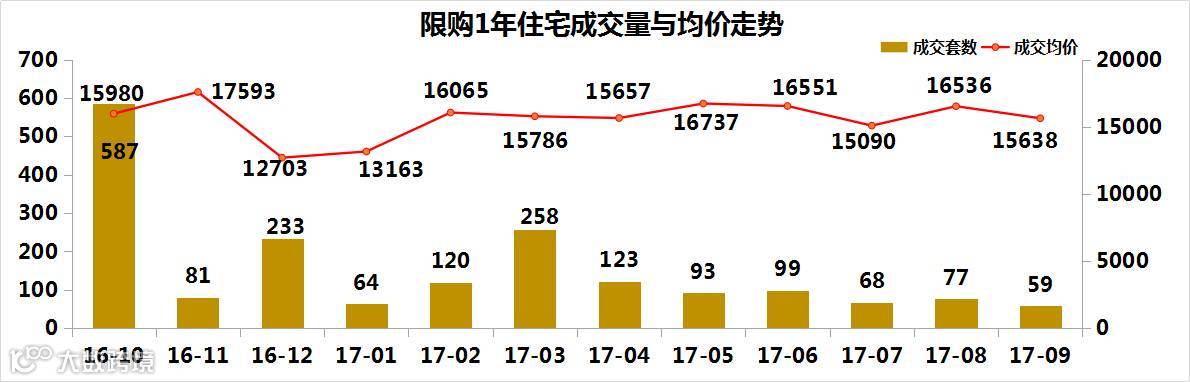

今年1-9月份,2月份房价为16064.72元/㎡,涨幅最大,环比涨22.04%,同比涨43.26%,其中蓝光雍锦半岛以43套/17424.12元/㎡抬高了均价。

9月高新区的房价为15637.52元/㎡,环比跌5.43%,西子曼城以7套/13216.87元/㎡拉低了整体的均价。

▲ 点击图片看大图

从整体上来看,在限购限价双重束缚下,需求被抑制,而且由于分级备案导致有些楼盘不能及时网签备案,所以限购后期,高新区的库存在逐渐增加。

截止到9月底,高新区的商品住宅库存量为4942套/65.24万㎡,库存面积环比涨19.48%;去化周期为71.3个月,比8月延长了21.3个月,去化压力较大。

限购后期,销量减少,库存在逐渐增加,去化周期也随之延长,去化压力越来越大。

▲ 点击图片看大图

今年1-9月份,蓝光雍锦半岛夺三料冠军,共成交商品住宅238套/3.24万㎡,成交金额共计5.76亿元;祥源金港湾以221套/2.45万㎡的成交量和3.98亿元的成交金额位列排行榜第二;瑞和山水居成交量排第三,共计169套/1.46万㎡,成交金额第三的楼盘是中国铁建国际公馆,成交额为1.63亿元。

虽然合肥限购已经近1年,但是对于好的区域、好的项目来说,开盘依旧“火爆”;其中蓝光雍锦半岛1-9月的成交金额就高达5.76亿元。

▲ 点击图片看大图

去年10月限购后,成交量整体呈下滑趋势,尤其是进入到2017年,下滑趋势更加明显。

今年第一季度,高新区共成交商品住宅442套,第二季度共成交315套,第三季度成交量共计204套,季度成交量也在连续走低。

限购后期,成交量虽然大幅减少,但是均价变化幅度不大,基本都在15000元/㎡以上。

▲ 点击图片看大图

从今年1-9月的网签数据来看,由于限购,需求被抑制,高新区的住宅市场整体成交量大幅走低;但第三季度的供应量有所增加,主要是8月和9月有西子曼城和望江台这两个纯新盘上市,分别新增了792套/8.21万㎡和788套/9.05万㎡商品住宅,市场呈现供过于求趋势。

由于分级备案制度,导致很多楼盘不能及时网签,所以每月的库存都在上涨,去化也在逐渐延长,预计后期成交量会有所上涨。

数据说明:

1、统计周期:2016年1月-2017年9月30日

2、只统计各楼盘的网签备案数据,不统计认购签约数据。

3、数据来源:楼市数据研究院、金刚石数据