白驹过隙,时光荏苒。不知不觉中,2022年的时间进度条已加载3/4。前三季度,受疫情及市场大环境影响,房企战规模略性收缩,很多高周转企业更是已经躺平,土地市场一度到达冰点。虽然政策强支持接踵而至,但市场修复似乎仍然需要很长的修复期。那么,前三季度的一级市场到底怎么样,让我们来用一组榜单给大家呈现...

NO.1丨壹

安徽四大重量级土地榜

10月14日,由第一房研究院、第一房媒体、AI楼市查询系统联合发布的2022年1-9月安徽城市涉宅用地成交面积、涉宅用地成交金额、涉宅用地成交地价、涉宅用地成交率四大榜单正式发布。本次统计范围地市含下辖县,数据统计是截止2022年9月30日,取数口径为涉宅用地(纯居住、商住),按涉宅用地供应成交率排名。本榜单数据仅供参考,榜单发布机构不对使用榜单内容所引发的任何直接或间接损失承担责任。

1、成交面积榜:

2022年1-9月安徽16地市累计成交27740.4亩(含下辖县城),其中合肥成交9525.8亩,远超其他地市,位居榜单首位。第二名宿州,累计成交2509.5亩。第三名芜湖,累计成交2354.7亩。

2、成交金额榜:

2022年1-9月安徽16地市累计成交金额1294.9亿元(含下辖县城),其中合肥成交金额826.2亿元,远超其他地市,位居榜单首位。第二名芜湖,累计成交金额105.6亿。第三名宿州,累计成交金额58.4亿。

2022年1-9月安徽16地市成交均价466.795万/亩(含下辖县城),其中合肥成交均价867.4万/亩,远超其他地市,位居榜单首位。第二名芜湖,成交均价488.6万/亩。第三名铜陵,成交均价358.5万/亩。

2022年1-9月安徽16地市平均供应成交率为57.6%(含下辖县城),其中芜湖供应成交率75.1%,位居榜单首位。第二名合肥,供应成交率74.1%。第三名六安,供应成交率71%。

NO.2丨贰

合肥三轮集中供地解读

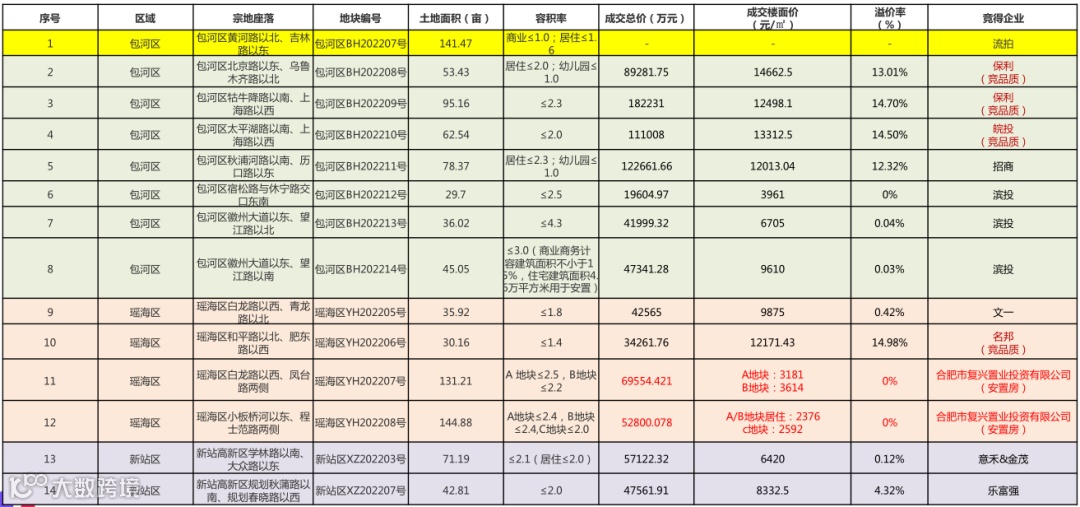

合肥首批次出让涉宅用地30宗,累计成交22宗,成交率73.3%;从出让地块位置来看,一批次合肥出让的地块大多为核心位置的地块。比如说省府中轴、包河、经开、蜀山,优质地块数不胜数。尤其是省府中轴,甚至出让的土地超20家竞品质满分摇号。在市场大环境不好的情况下,通过这波土拍,合肥的土地市场一下就被带动起来了。

肥二批次出让涉宅用地29宗,累计成交24宗,成交率83%;有了一批次的土拍带动,也使得二批次有更多开发商关注合肥的土地市场。二批次出让的地块,从位置来看,整体没有一批次优质。但是依然能稳中求胜。这和一批出让的结果有着很大的关联。

28宗,除去安置房、租赁住房以及特殊情况地块,涉宅地块供应18宗,最终参拍12宗,成交11宗,流拍7宗。(其中6宗无人报名,1宗未达底价)。供应成交率61%,对比二批次,供应成交率下滑18%。民营企业资金实力有限,随着民营企业的逐步“退场”,土地市场逐步转冷,土地市场呈现各区内部两极分化,同区地块参与度高低不均。三轮次集中供地参拍企业是逐轮减少,土地市场热度逐轮下降。

NO.3丨叁

小结

1、2022年前三季度,受疫情及市场大环境等影响,土地市场降温明显。从榜单结果也能显现出来,3/4/5线城市尤为突出。但合肥一枝独秀,无论是从成交面积、成交金额、成交单价上都位居榜单首位,主要得益于合肥整体二级市场供需环境健康。二级市场表现决定了一级市场的投资信心。俗话说,春江水暖鸭先知,市场好不好开发商是最清楚的。合肥的新房市场供需环境非常健康,这也促使很多开发商愿意来合肥投资开发。从供应成交率来看芜湖已超越合肥,也侧面说明了芜湖对土地供应节奏的把控是有序的。

2、供地节奏的快慢,决定了是否能吃上第一块蛋糕。在市场大环境不好的情况下,开发商的投资积极性也会降低,要么战略性收缩规模,要么就直接躺平了。敢于积极投资的开发商是有限的。房企每年年初都会有拿地指标,地块早出让,开发商的拿地指标就有可能优先花在先出让的土地上面。相反,土地出让晚了,开发商阶段性投资额度花完了,就算有意向也没钱去拿地了。时值四季度,从前三季度的土地成交表现来看,目前房企拿地积极性有所降低。主要原因,一方面是战略性收缩,另一方面是房企年度拿地额度见底。在当前的市场环境下,安徽1-9月土地市场能取得如此成绩,也实属不易。