——2022全剧终策划

NO.1丨壹

中坚板块这一年市场都经历了什么

一、运河新城板块

1、土地市场热度逐轮下降

运河新城板块2022年1-4批次累计出让土地11宗,成交5宗,流拍5宗,1宗公告中,流拍地块逐批次增加。分批次来看,一批次出让3宗,全部竞品质成交。二批次出让4宗,2宗流拍,另外两宗也是竞品质成交。三批次运河新城核心区出让3宗地块全流拍。从土地端也不难看出,运河新城的土地市场热度是在逐批次递减。同时,从成交结果上来看,可以看出运河新城的地要么不成交,要成交肯定到封顶价再竞品质。说明开发商对运河新城还是有一定信心的。

2、新房市场遇冷明显

从2022年1月至2022年11月整体运河新城市场表现来看,运河新城月均供应在3.19万㎡,月均成交在2.46万平米,整体供大于求,成交均价16921元/㎡。随着二批次土地市场逐步转冷,传导至二级市场的结果就是客户观望情绪严重,新房市场逐月量价齐跌。

3、存量市场连续5个月走高

随着新房热度逐下降,运河新城板块显性存量逐月增加。截止2022年11月底,运河新城板块显性库存1349套,连续5个月走高。

二、东部新中心板块

1、土地市场不断蜕变

东部新中心2022年累计出让土地4宗,成交4宗,2宗竞价成交。分批次来,一批次出让的2宗地块均是低溢价成交,尤其是伟星东新壹号项目,需要自持商业,因此在转挂牌时才有2家报名,可见当时东新土地市场热度一般。反观三批次出让的2宗地块,区位、地段都相差不大,但结果却相差甚大。3批次出让的2宗地块均是满分竞品质+摇号成交,土地市场正在发生蜕变。一批次地块出让时,东新板块处于拓荒期,板块内无倒挂,房企都较为谨慎。到三批次地块再出让时,二级市场热度传导至一级市场,土地市场大热。

2、新房市场热度比肩滨湖

东部新中心从一批次拓荒到目前,总共4个楼盘。目前在售楼盘分别是保利招商时光印象和伟星东新壹号,这两个项目目前基本处于尾盘在卖。保利招商时光印象四次加推四次摇号;伟星东新壹号首次加推500多套房源,近2300人摇号。二次加推619套房源,1800多人登记,板块新房市场热度比肩滨湖。

3、存量市场广义库存理论去化周期不到3个月

根据AI楼市数据显示,按备案数据计算,东部新中心4个盘目前总存量约1725套,按板块月均去化602套计算,理论去化周期2.9个月,板块目前从拓荒期逐步转变成卖方市场。

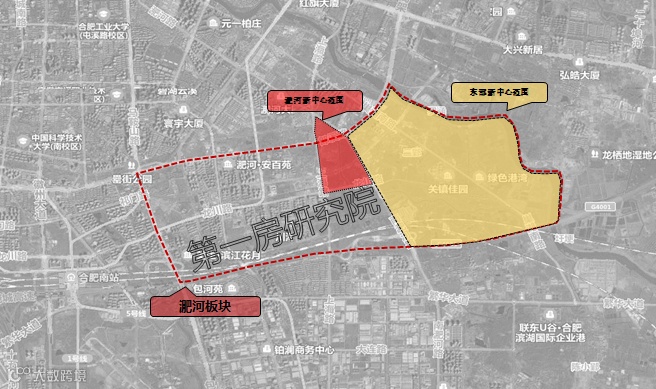

三、淝河板块

1、土地市场热度仅次于省府板块

淝河板块2022年累计出让土地6宗,成交6宗,3宗满分竞品质+摇号成交。分批次来,二批次3宗除了招商11号地之外,其他两宗均为满分120分竞品质+摇号成交。三批次出让三宗,信达19号地16家参拍13家竞品质,热度赶超滨湖金融板块。

2、新房市场冷热不均

淝河板块目前在售及待售项目8个,其中3个在售盘,在售精装售价2.4-2.5万/平左右,其他5个均为待售楼盘,预计后期售价毛坯约2.3万/平米,精装约2.4-2.5万/平。润城中心开盘至今月均走量约194套(含开盘),锦绣蘭院开盘至今月均走量19套(含开盘),招商雍润府月均走量64套(含开盘)。保利和光熙悦目前已登记结束,触发摇号。同一板块流速冷热不均,后期待入市的新房主要也是以国央企开发为主,后期板块竞争预计会非常激烈。

3、存量市场广义库存去化周期高达32.2个月

根据AI楼市数据显示,按备案数据计算,淝河板块8个盘目前总存量约8439套,按板块月均去化262套计算,理论去化周期32.2个月。板块按目前流速来看,未来去化承压风险会非常大。

NO.2丨贰

现状中坚板块机会点

一、运河新城板块——配套先行,23年市场有望转暖

房地产市场的遇冷,在一定程度上刺激了政府对运河新城板块的规划。近期,政府加快了小庙的众多配套落实工程,包含心湖片区建设、八中运河新城校区的开工、以及西园新村小学和五十中运河新城校区的设计招标等工程。配套先行有望从土地端促进开发商拿地积极性,同时也是在给购房者信心,叠加疫情放开,2023年小庙的房地产市场有望转暖。对于刚需、地缘购房者来讲,明年的小庙或将是置业的好时机。

二、东部新中心板块——23年土地供应或将更靠近核心区

目前在售及待售楼盘都不在东部新中心的核心区,东部新中心的核心区未来不缺乏居住用地。从目前板块土地热度来看,2023年东新有望继续出让涉宅用地。而且伴随着东新的“大饼”逐步兑现,未来核心区有望出地。核心区位置优质,未来潜力巨大,2023年或将是一个新的置业机会点。

二、淝河板块——规划机会、市场机会

规划机会:淝河板块属于城市发展外拓的新兴板块,范围内有“淝河新中心”范围、“东部新中心”范围,两大发展规划利好加持,板块未来可期。“淝河新中心”规划在淝河片区中心位置,就好比淝河镇的“心脏”,这个中心通过南淝河路、龙川路等多条城市主干道向四周蔓延。一个新的城区不仅要有空间布局的中心,更要有文化的主线和脉络。新中心不仅围绕南淝河打造两岸型城市级中心,同时依托关镇河水系、民国旧居文化资源,引入剧场演艺、线下娱乐、优质商业等业态,形成片区新型“商业+文旅”中心,依托社区公共设施服务半径要求,结合轨道交通站点设置邻里中心,协同配置五星酒店、商办及城市综合服务配套,致力打造为淝河片区未来发展的形象窗口。2023年更入市的新房,更靠近淝河新中心、东部新中心项目或将更抢手。

“淝河板块位置图”

“淝河新中心位置图”

市场机会:淝河板块未开盘的5个项目2023年都会入市,板块未来新房市场竞争压力会进一步加大,这种情况对于购房者来讲或许是购房的最佳机会点。

NO.3丨叁

小结