最近都在说“回暖”、“小阳春”,而且数据一个比一个猛,合肥楼市热度真的“重回巅峰”?

壹

一二手成交齐涨

合肥楼市离“回魂”还有多远?

一场土拍之后,合肥人的朋友圈“无一例外”被地产回暖消息刷屏了。说实话,在没看到实实在在数据前,很难对此有客观的评判。

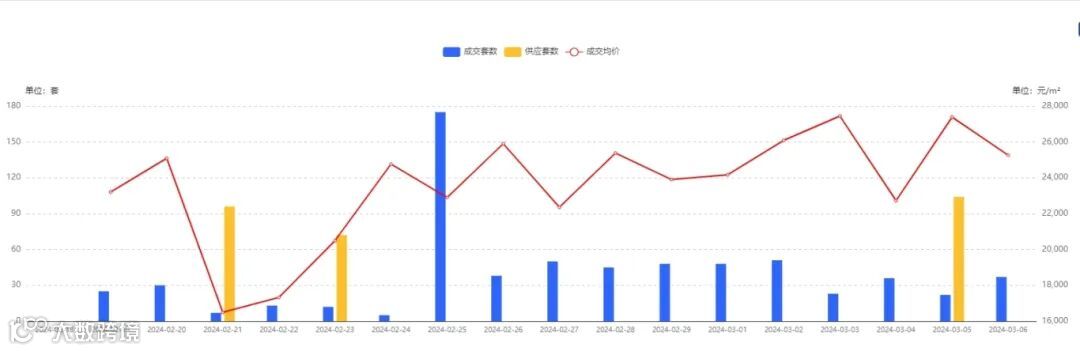

合肥新房市场月度走势图

据第一房研究院Ai楼市指数系统显示,2024年2月合肥新房供应4.5万㎡,成交10.8万㎡,成交均价24492元/㎡。整体量跌价涨,成交量环比下滑27%,成交价环比上涨8.5%。

受春节假期影响,2024年2月份合肥新房成交迎来又一“低谷”,而圈内热传的“一场土拍成为合肥回暖信号”,只能在3月份的数据上进行“取证”。

2.28-3.6合肥新房市场单日走势

2月18日春节复工后,合肥新房备案在2月25日当天迎来首次小高峰,备案175套。而在3.1-3.6日期间,合肥新房备案并没出现明显的高峰值,平均每天成交不到50套,整体表现平平。

2024年合肥新房市场周走势

再看周成交,2024年第9周(2月26-3月3日)合肥新房成交303套,环比之前一周上涨13.4%。但与第4、5周比起来,也只是基本回归节前水平,并无“强势回暖”之兆。

当然,新房备案或存在一定时间滞后,但在未见“硬核”数据前,不好就回暖与否下定论。

在供应方面,节后复工后合肥新房供应量为272套,2.29土拍后新房新增供应量仅104套,新房大规模入市潮未至。

二手房方面,参照中墅数据研究院数据,第9周二手房成交1446套,环比之前一周上涨67.56%,首次挂牌量2317套,环比上涨48.53%。

相比新房成交,合肥二手房回暖之势要明显得多,在第9周出现量价齐涨,成交均价15289元/㎡,环比之前一周涨11.18%。

即便如此,合肥二手房行情高涨的原因很难不归结于“以价换量”,成交价虽略高于第7、8周1.3-1.4万/㎡价格,但还是低于2024年前几周1.6-1.7万/㎡价格。

贰

庐阳、包河回暖较快

合肥新房成交“十强”出炉

虽是“小幅度”回暖,但仍有深究必要,节后哪些板块助推了合肥新房楼市的热度回归?

2.28-3.6合肥新房市场单盘成交TOP10

据第一房研究院Ai楼市指数系统显示,2.18-3.6日,合肥市区(不含四县)商品房共计成交244套,成交TOP10楼盘分别为:建发华润翡翠云璟、中海臻如府、万科璞拾隐翠、四川邦泰东方雅颂、意禾金茂学林拾光、新华都汇中心、朗拾森屿、华润城建望丟、伟星宸ONE和招商四季臻邸。

除了新华都汇中心刚需盘外,上榜楼盘大都是改善定位的产品,华润翡翠云璟和意禾金茂学林拾光则是占了学校优势。

据第一房研究院Ai楼市指数系统显示,2024年2月合肥九区当中新房成交排行前三的是庐阳区、包河区和经开区。

但除了庐阳区、包河区和新站区外,另外6区新房“零供应”。

具体到户型上,整个2月份合肥新房市场上成交最多的面积段为140-200㎡。

而在价格上,住宅成交单价段最高为2-3W元/㎡,占比60.1%;总价400万以上住宅成交量最高,占比38.6%。

由此可见,合肥楼市已然进入“改善市场”,市场主力成交基本以改善型产品+部分刚改产品为主。

二手房方面,参照中墅数据研究院数据,第9周二手房新增挂牌量最高的三个区分别为瑶海区218套、包河区196套和庐阳区173套。

叁

结语

不要误判“回暖”!

虽说从整体数据上看,合肥新房、二手房均出现了不同程度的环比上涨,但就当前数据说“回暖”、“升温”还为时已早。

原因很简单。一场土拍“药性”再猛,也不可能一下子把人从ICU干到KTV。

更何况,2月份碰到了一年之内最大“淡季”春节,所以2月份数据不具备太多参考价值。

另外,进入3月才几天时间,从目前开发商推盘量来看,并未达到正常月份供应量,都在保存“火力”,伺机而动。

作为购房者,在当前楼市情况并不明朗情况下,关键在于如何理性看待当前的楼市状况,并做出明智的决策。

在这个转折点上,我们不仅要关注市场的短期波动,更要洞察其背后的长期趋势。

务必要深入理解“楼市回暖”背后的真实含义。

2009年和2015年的盛况将“不复重演”,房产投资的黄金时代已经一去不复返。

如今的回暖更多是楼市从低迷中逐渐复苏的一种表现,想要出手的购房者们“请紧盯3月”!