一、近一年半新房供求

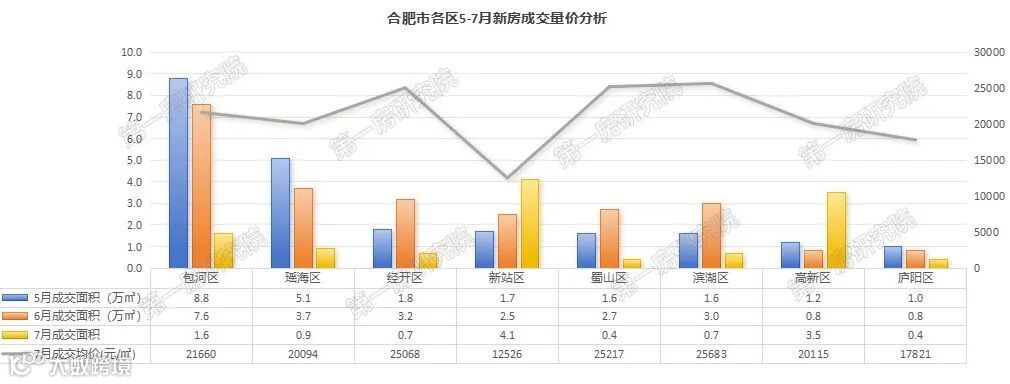

从5-7月各区新房成交来看,除政务区之外的八个区域中,包河、瑶海、经开为成交主力。新站、高新7月受到毓德雅苑、擢秀园两个人才公寓转商品房集中备案的影响,成交量猛增,但同时也拉低了整体市场成交均价。蜀山、滨湖成交量几乎持平。庐阳受在售项目较少原因的影响成交量排名靠后。包河区7月贡献最大的主要是万科城改朗拾森屿、保利海上瑧悦、招商四季臻邸等楼盘,主力基本上都是淝河板块的项目。瑶海区贡献最大的是四川邦泰东方雅颂、伟星宸ONE等项目,分别位于东部新中心板块和瑶海老城区。经开区贡献最大的是建发华润翡翠云璟、龙湖亚伦央璟颂等项目。不难看出,每个月卖得好的还是这么几个楼盘,一方面是这些楼盘品质、房企实力还可以,另一方面,热门区域的热门板块其实货量较多的也就这么几个楼盘。

从7月合肥市区新房成交结构来看,1.6万以下的房源占比接近4成,主要是受新站区毓德雅苑小区(人才公寓转商品房部分)集中备案的影响。剔除这部分不看,2-3万的房源占比最高,可以看出此类房源在一定意义上代表了合肥现在的新房成交价。

面积段方面,120-140㎡的房源占比3成,为7月成交量最多的面积分段,由此可见7月即使是有低价房集中备案,首改和改善型房源成交量依然是大头。

总价段方面,100-180万总价的房源和180-280万总价的房源成交占比较为接近,均是7月成交量最多的总价分段,但如果剔除低价房来看的话180-280是本月成交主力。可以看出,合肥现阶段的新房成交套均水平280万以上是常态。整体来看,7月合肥市区新房成交以刚需+刚改产品为主,其次是纯改善。

显性存量方面,近12个月合肥显性存量在203.6万㎡左右,按近12个月的月均去化计算,理论月均去化周期为6.9个月左右,月度去化周期呈上升趋势,但整体存量及去化周期相对可控。虽然近5个月市场成交量都在逐月增加,但1-7月的市场供应量大于成交量,因此去化周期在进一步拉长。

一、22年至今二手房月度挂牌&成交

2022年至今,合肥市区二手房月均新增挂牌量8087套,月均成交量4819套,成交均价为18479元/㎡,低于新房成交价接近3800元/㎡,二手房价格下滑走势明显。分月度看,2023年整体成交量高于2022年,2023年月均比2022年高800套左右。成交均价近一年半下滑2400元/㎡左右。从降价能走量不难看出合肥的购房需求是相对旺盛的。2024年1-6月合肥市区二手房成交量约2.9万套,低于2023年同期水平但高于2022年同期。这说明2024年,合肥二手房市场仍然保持高热状态。

从6月合肥市区二手房成交结构来看,1.6万以下的房源占比接近6成,100㎡以下的房源成交占比超6成,100-180万总价段的房源成交占比超4成。通过以上数据不难看出,6月合肥二手房依然是以低单价、低总价、小面积的房源为主。二手房市场购房群体以刚需为主,其次是刚改。但总价段方面高价段成交占比对比上月有提升,说明在,在一部分优质板块的二手房降价后也刺激了一部分客户选择了高品质高价格的楼盘。

第壹房智库研究院院长、安徽省城市与房地产高等研究院院长 王仁华观点:

合肥的新房市场在经历了短暂的筑底期后,连续5个月成交量上涨。但7月份新房成交量有放缓的迹象,但依然处于近几个月高位。随着近期LPR的下降,和接下来可预见的市场政策进一步放松,叠加目前新房市场仍然处于低位,预计下半年新房市场或将进一步回暖。二手房方面,虽然成交量有所波动,但整体二手房市场仍然保持高热状态。刚需群体依然占据主导,反映出合肥购房需求的旺盛和市场的韧性。

点击下方链接,选出自己心中心仪的豪宅项目↓↓↓

1、本文为第一房研究院公众平台原创作品,文章内容、图片使用权归属第一房;