个体户定期定额户如何纳税申报

在实务中,个体户定期定额户的纳税申报问题常被咨询。本文结合实际操作流程,梳理相关申报要点,供参考。

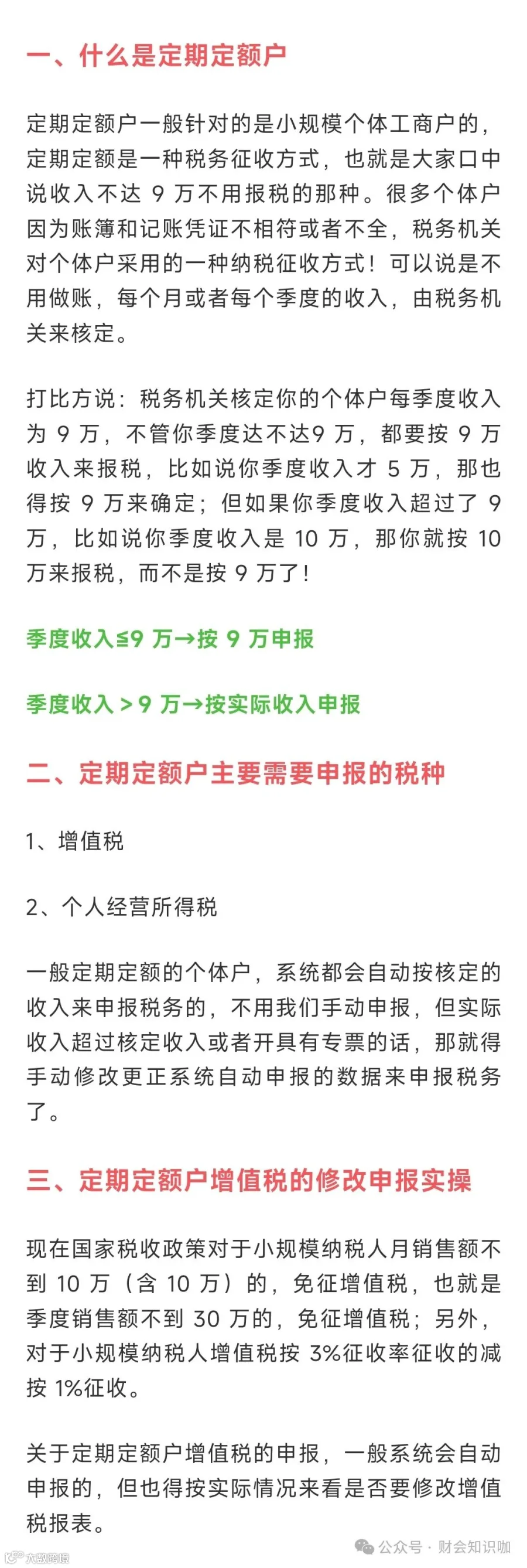

若个体户季度收入不超过30万元且低于核定收入,可无需操作,系统将按核定数据自动完成申报。

若实际季度收入未超30万元但高于核定收入,需按实际收入更正申报增值税。例如,季度收入为20万元,应进行手动更正申报,操作如下图所示:

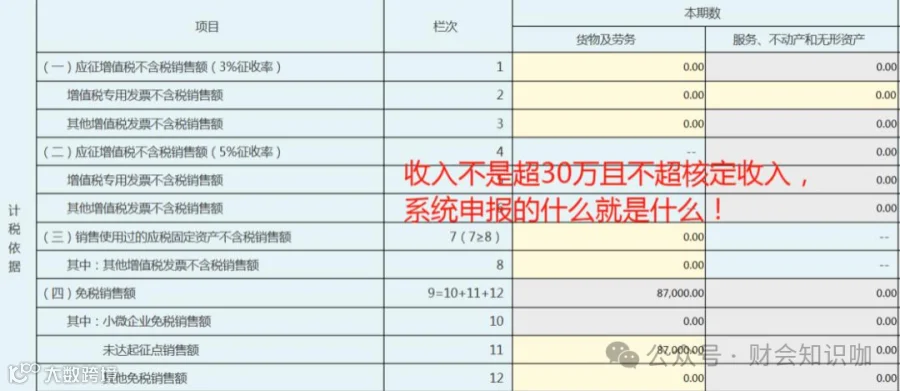

若季度收入超过30万元,则必须进行更正申报,避免产生偷税漏税风险。例如,季度收入为31万元,核定收入为8.7万元,申报操作如下图:

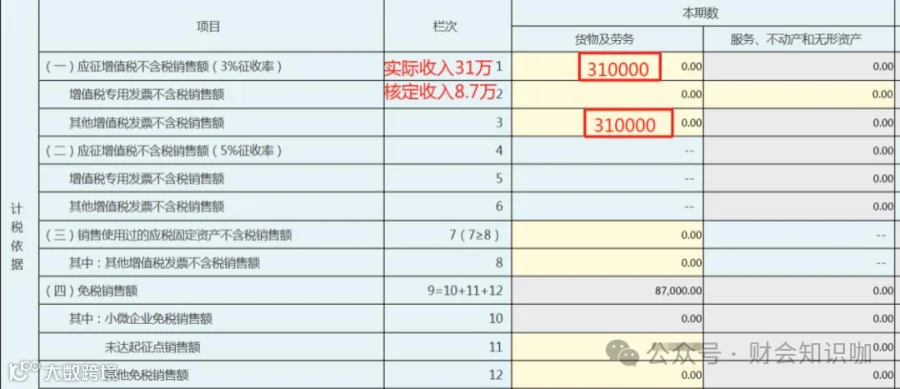

若存在专票收入,无论是否超过30万元或核定收入,均须进行更正申报。例如,专票收入分别为10万元和5万元,核定收入为8.7万元,申报操作如下图:

定期定额户个人经营所得税申报操作

实际收入≤核定收入

当实际收入小于或等于核定收入时,系统将自动按核定金额填报个人经营所得税,纳税人无需修改报表。

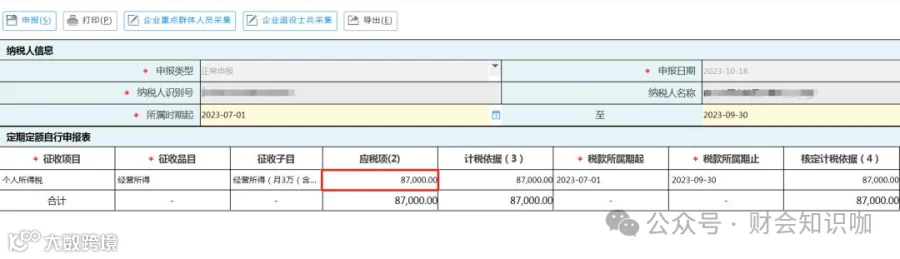

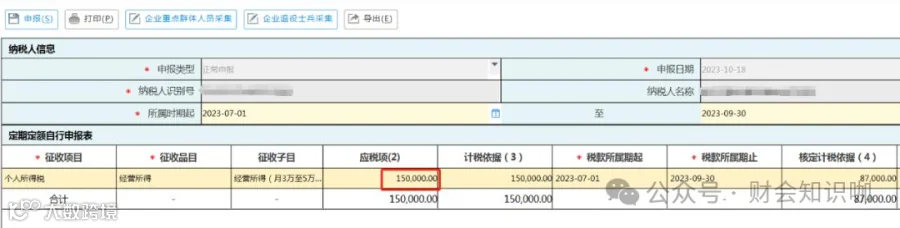

实际收入>核定收入

若实际收入超过核定收入,需手动按实际收入金额填报申报表。例如,核定收入为8.7万元,实际季度收入为15万元,应按实际数据申报,操作如下图:

定期定额户个人经营所得税的计税起征点一般为季度收入9万元。若实际收入低于9万元或低于核定收入,个税无需申报,系统将自动处理。

新电子税务局定期定额个体户自行申报操作指引

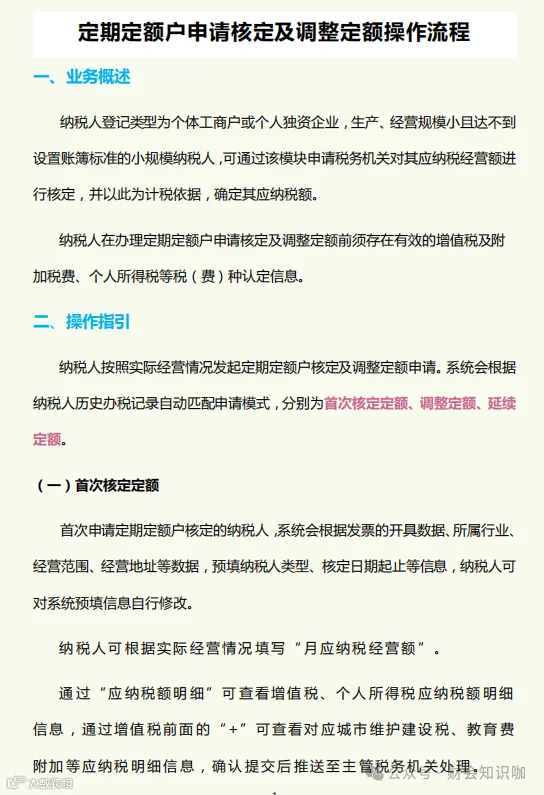

业务概述

定期定额户自行申报是指实行定期定额征收的个体工商户,依照税收法规规定的期限和内容,向税务机关申报缴纳税款的行为。

适用情形包括:不适用简易申报的定期定额户、未签署三方协议导致无法简易申报、简易申报失败后需自行申报等。

功能路径

- 【我要办税】→【税费申报及缴纳】→【定期定额核定及申报】→【定期定额户自行申报】

- 通过“本期应申报提醒”进入申报功能

- 在首页搜索栏输入关键词“定期定额户自行申报”进入功能页面

操作步骤

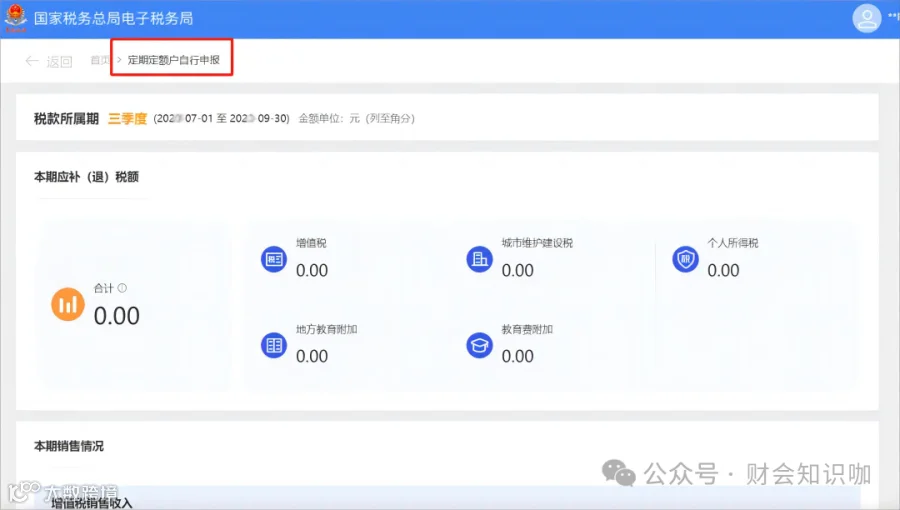

登录新电子税务局后,依次点击【我要办税】→【税费申报及缴纳】→【定期定额户自行申报】。

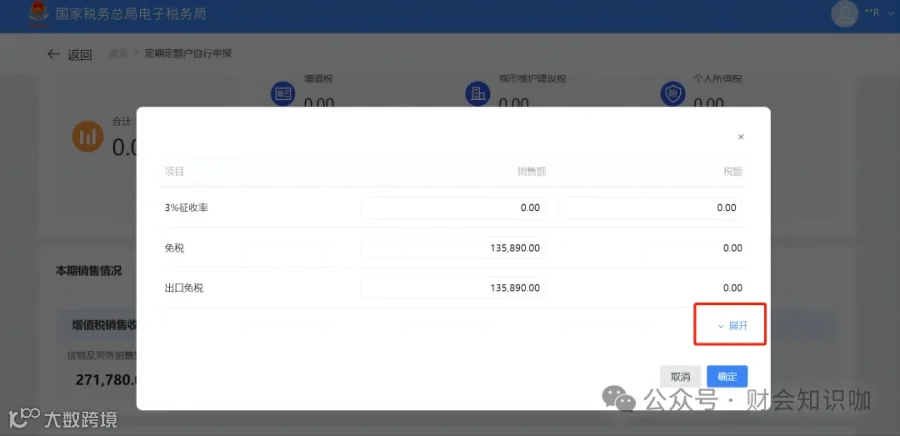

系统根据核定销售额与实际销售额判断,提供两种申报模式:确认式申报和填表式申报。

确认式申报流程

- 系统自动带出数据,纳税人仅需确认税(费)结果。如涉及增值税、消费税,系统一并带出并确认。

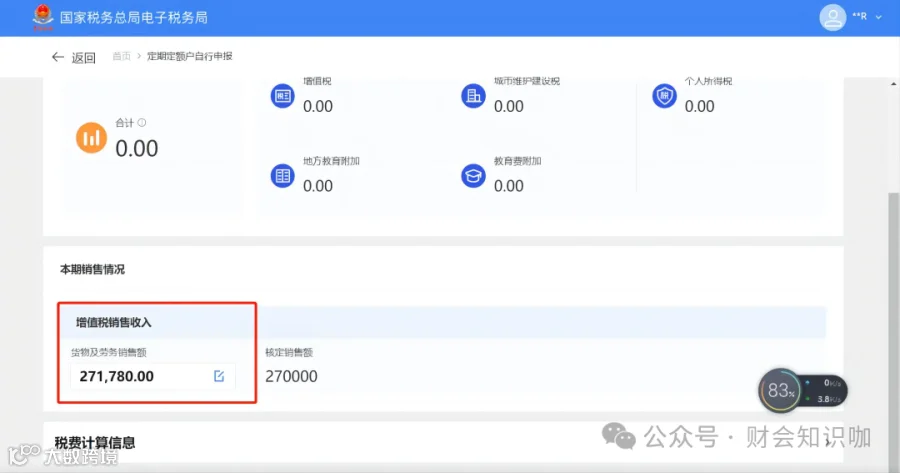

提示:税费计算信息默认收起,可展开查看增值税及个人所得税减免金额、预缴税额、征收率等详情。

- 如存在未开票收入等情况,纳税人可进行补录。点击“增值税销售收入”中的“货物及劳务销售额”改写图标,修改后点击【确定】。

定期定额户申请核定及调整定额操作流程

总结

大多数情况下,定期定额户的税务申报由系统按核定收入自动完成。当实际收入超过核定收入或开具了专票时,需手动更正申报。若实际收入未超核定金额,则无需额外操作。该征收方式简便高效,适用于多数个体户。