2025年Coretax系统实施后,印尼税收管理进入数字化新阶段,但股息税收核心规则保持稳定。本文系统梳理印尼股息税收实务框架,助力投资者和企业财税人员高效合规。

一、核心框架

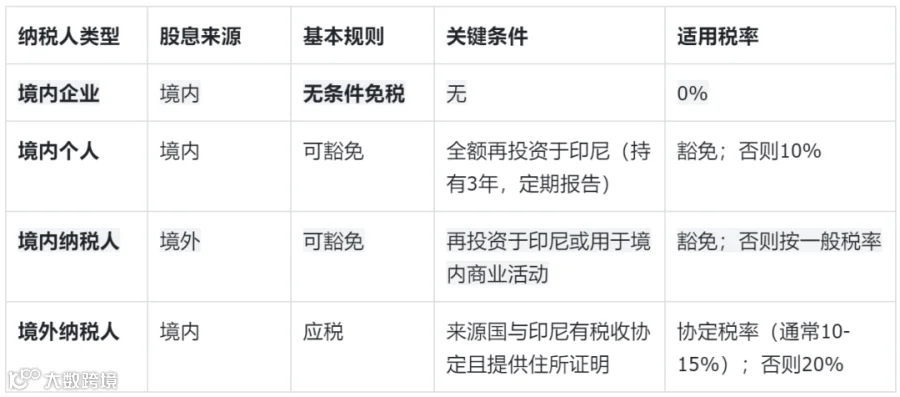

印尼股息税收规则主要由两个关键维度决定:纳税人类型与股息来源。

二、境内纳税人收到的境内股息

2.1 境内企业纳税人

- 规则:境内企业收到的境内股息一律免征所得税。

- 依据:PMK-18/2021第15条第(2)款明确排除该类股息的应税属性。

- 实务要点:无论持股比例高低,企业集团内部利润分配均享受完全免税,确保税务确定性。

2.2 境内个人纳税人

- 规则:满足特定条件的股息可豁免征税,否则按10%税率缴纳最终所得税(PPh final Pasal 4 ayat 2)。

- 未满足条件后果:未再投资或条件不达标部分,适用10%最终所得税率。

三、境内纳税人收到的境外股息

3.1 股息豁免条件

- 股息须再投资于印尼境内或支持本地商业活动;

- 境外上市公司股息:再投资即豁免;

- 境外非上市公司股息:须再投资税后利润至少30%。

3.2 未满足条件的税务处理

- 个人纳税人:适用5%-35%累进税率;

- 企业纳税人:按现行22%企业所得税率征税。

四、境外纳税人从印尼收到的股息(预提税)

4.1 一般税率

境外纳税人股息按20%预提税(PPh Pasal 26)征收。

4.2 税收协定优惠

印尼税收协定网络支持降低股息预提税率:

适用优惠须在支付前提交住所证明(Certificate of Domicile/CoD),逾期将按20%征税且不可追溯调整。

五、税收协定适用流程

5.1 必备文件

- SKD WPLN:通过e-SDK系统申请的境外纳税人住所证明;

- DGT-1/DGT-2:印尼税收协定优惠申请表格。

- 适用流程 境外纳税人 → 获取SKD → 向支付方提交 → Coretax系统验证 → 自动适用协定税率。

- 常见错误 SKD无效、国家代码错误、税号不匹配、税项代码错误或未及时提交,均导致默认20%税率。

六、申报与缴纳实务

6.1 关键时间节点

6.2 Coretax系统操作

- 自2025年1月起,纳税申报(SPT)、税款缴纳、投资报告及税收协定申请均须通过Coretax在线完成。

6.3 境外税收抵免

- 抵免上限:不超过境外已纳税额、境外收入按印尼税率计算的应税额、或印尼总应税额×(境外收入÷全球总收入)三者最低值;

- 二选一原则:境外已缴税款仅可选择税收抵免或费用扣除一项;

- 凭证要求:须提供境外税款缴纳证明文件。

七、合规操作建议

7.1 境内个人投资者

- 收到股息后立即决策:选择再投资(需准备连续3年报告)或缴纳10%最终税;

- 再投资须在次年3月31日前完成,否则自动适用10%税率。

7.2 境内企业投资者

- 境内股息完全免税,充分利用此政策优化集团利润分配。

7.3 跨境投资者

- 投资前核查税收协定适用性;

- 确保支付前提交DGT-1/DGT-2表格;

- 妥善保管境外纳税凭证以备税收抵免。

7.4 扣缴义务人

- 严格遵守期限:税款须在支付后次月15日前缴纳,申报须在次月20日前完成;

- 逾期将面临2%/月的滞纳金或10万-100万印尼盾罚款。

结语

印尼股息税收规则核心为:境内企业免税、境内个人再投资免税、境外投资者依托税收协定。Coretax虽简化流程,但合规要求未降,建议前置税务规划,必要时借助专业顾问。

免责声明:本文仅供参考,不构成正式税务意见。