目 录

一、2015年竞价定增市场概览

(一)A股竞价定增市场规模概览

1.1.1 定增数量和募资金额飙升

1.1.2 定增市场规模依赖二级市场行情

1.1.3 2015年A股完成竞价定增公司融资规模TOP10盘点

(二)A股竞价定增市场折价率概览

1.2.1 竞价定增总体折价率可观,不同时点波动大

1.2.2 竞价定增折价率受制于行情预期

1.2.3 2015年A股完成竞价定增公司发行折价率TOP10盘点

(三)A股竞价定增市场解禁收益率概览

1.3.1 竞价定增总体解禁收益丰厚,退出时间点尤为重要

1.3.2 股市震荡引发定增解禁收益更剧烈的震荡

1.3.3 2015年A股竞价定增解禁股票复权收益率TOP10盘点

二、2015年竞价定增市场行业盘点

(一)A股竞价定增市场各行业募集规模盘点

2.1.1 各行业竞价定增数量及募集金额

2.1.2 募资规模前三位行业盘点

(二)A股竞价定增市场各行业发行折价率盘点

2.2.1 各行业竞价定增发行折价率

2.2.2 发行折价率前三位行业盘点

(三)A股竞价定增市场各行业解禁收益率盘点

2.3.1 各行业竞价定增平均解禁收益率

2.3.2 平均解禁收益率前三位行业盘点

三、2015年定增市场发行情况盘点

(一)2015年定增市场发行时间段盘点

3.1.1 定增平均流程时长盘点

3.1.2 审核阶段拆分

(二)定增政策梳理(2006-2015)

一、2015年竞价定增市场概览

① A股竞价定增市场规模概览

定增数量和募资金额飙升:2015年竞价定增共实施221次,累计募集资金3,521.42亿元,市场规模比2014年同比增长37.94%。

定增市场规模依赖二级市场行情:定增发行规模与大盘指数呈现基本正相关关系。

2015年A股完成竞价定增公司融资规模TOP 10盘点:2015年发行竞价定增公司中,中国中铁发行规模最大,为120亿元。

② A股竞价定增市场折价率概览

竞价定增总体折价率可观,不同时点波动大:2015年A股竞价定增市场已实施定增平均折价率为15.74%,月度平均定增折价率在7.89%-23.49%。

竞价定增折价率受制于行情预期:定增折价与行情预期负相关。

2015年A股完成竞价定增公司发行折价率TOP 10盘点:2015年发行竞价定增公司中,中国铁建发行折价率最高,为54.26%。

③ A股竞价定增市场解禁收益率概览

竞价定增总体解禁收益丰厚,退出时间点尤为重要:2015年A股竞价定增解禁股票的平均解禁复权收益率分别为92.18%。

股市震荡引发定增解禁收益更剧烈的震荡:月度平均定增解禁复权收益率与大盘走势完美拟合,震荡幅度比大盘更为剧烈。

2015年A股竞价定增解禁股票复权收益率TOP10盘点:2015年发行竞价定增公司中,盛屯矿业解禁复权收益率最高,为474.43%。

正文|2015年竞价定增市场概览

(一)、 A股竞价定增市场规模概览

1.1.1 定增数量和募资金额飙升

2015年,在牛熊市激烈转换的市场行情下,直接导致了IPO暂停却并未对非公开发行市场造成过大的冲击,非公开发行的再融资功能愈发彰显,定增的上市公司家数和募集资金规模飙升,延续了自2013年以来的快速增长的趋势。

2015年累计实施定增788次,募集资金总额12,174.19亿元,市场规模比2014年同比增长78.3%。其中,普通机构投资者和境内自然人可以参与的竞价定增共实施221次,占比28%;累计募集资金3,521.42亿元,占比28.9%;竞价定增市场规模比2014年同比增长37.94%。

数据来源:Wind,定增直通车

1.1.2 定增市场规模依赖二级市场行情

定增市场属于一级半市场,既具有一级市场投资的特点,发行规模和价格又受到二级市场的行情影响。无论是竞价还是定价定增,其发行规模均与上证指数呈现基本正相关关系,前半年随着大盘的走好规则呈扩张趋势,2015年6月份定增市场整体发行规模达到1779.61亿元;下半年随着牛市的结束发行规模有所缩减,竞价发行数量、发行规模在9月份触底;总体发行规模10月份触底,仅发行定增64支、570.22亿元,其中竞价定增只发行23支,188亿元。11、12月份,随着大盘起稳,定增融资规模再次飙升。

数据来源:Wind,定增直通车

数据来源:Wind,定增直通车 数据来源:Wind,定增直通车

数据来源:Wind,定增直通车

1.1.3 2015年A股完成竞价定增公司融资规模TOP10盘点

2015年A股已经实施的竞价定增中,融资规模排名前10位的上市公司总计再融资878.14亿元,占2015年所有221家上市公司竞价定增融资规模的24.94%。2015年,在已经实施竞价定增的上市公司中,中国中铁(601390.SH)发行股份1,544,401,543股,增发价格7.77元/股,实际募集资金120亿元,在2015年已经实施竞价定增的上市公司中融资规模居于首位(见表1)。

数据来源:Wind,定增直通车

数据来源:Wind,定增直通车

(二)、 A股竞价定增市场折价率概览

1.2.1竞价定增总体折价率可观,不同时点波动大。

A股竞价定增市场2013-2015年已实施定增平均折价率分别为15.34%、13.66%、15.74%,竞价定增总体折价率没有大的变动,2015年15.74%的平均定增折价率已是三年中最高。

2015年竞价定增不同时点折价率波动大。4月份折价率最低、只有7.89%,8月份竞价定增折价率高达23.49%。 数据来源:Wind,定增直通车

数据来源:Wind,定增直通车

1.2.2 竞价定增折价率受制于行情预期

从2015年全年来看,大盘走势的高点出现在5-6月,定增折价率的峰值出现在8-9月。

在大盘走势持续上扬的过程中,市场情绪火热,会直接传导到一级半市场,导致投资者的风险偏好上升,投资者预期定增的收益来源于大盘的继续走强,参与定增的价格普遍偏高,以至于接近于市价,导致折价率较低。

7、8月份股市异常震荡,引发投资者关于股市走弱的悲观预期,持票更加谨慎。定增折价由6月份的14.43%一路飙升到8月份的23.49%。

在大盘下跌起稳之后,投资者回归理性,投资标的的估值水平回归到正常水平,投资者风险偏好回归常态,期望以合理的折价率参与定增,所以导致定增折价率回归15%-20%的正常水平。

1.2.3 2015年A股完成竞价定增公司发行折价率TOP10盘点

定增折价率方面,根据天弘基金定增研究院的统计,2015年完成定增的221支股票中,发行折价率最高的是中国铁建(601186.SH),发行折价率为54.26%,增发首日就获得139.63%的浮盈收益(见表2)。 数据来源:Wind,定增直通车

数据来源:Wind,定增直通车

(三)、A股竞价定增市场解禁收益率概览

1.3.1 竞价定增总体解禁收益丰厚,退出时间点尤为重要。

A股竞价定增市场2013-2015年解禁股票的平均解禁复权收益率分别为18.22%、46.66%、92.18%, 2015年解禁股票平均有一倍的盈利,收益远远高于之前两年的收益水平,去除2015年上半年股票市场整体牛市行情的影响,2015年的定增收益率仍然可观。

2015年市场的剧烈波动,获取定增收益的退出时间显得更为关键。2月份退出的股票平均只有30%的收益率,而4-7月份退出的股票平均有一倍以上的市盈率, 2015年6月份定增股票退出的平均复权收益率高达220%。

数据来源:Wind,定增直通车

1.3.2 股市震荡引发定增解禁收益更剧烈的震荡

定增退出收益的走势与大盘呈现出同周期共震荡的规律。大盘走势直接影响到股票退出时的股价,并实时影响到定增股票的解禁收益率,二者具有显著相关性,定增解禁复权收益率与大盘走势完美拟合。但由股市震荡引发的定增解禁收益率的波动比起大盘本身的震荡更为剧烈。

数据来源:Wind,定增直通车

1.3.3 2015年A股竞价定增解禁股票复权收益率TOP10盘点

根据天弘基金定增研究院的统计,2015年竞价定增解禁的股票中,解禁复权收益率最高的是盛屯矿业(600711.SH),复权收益率达到474.43%(见表3)。 数据来源:Wind,定增直通车

数据来源:Wind,定增直通车

二、2015年竞价定增市场行业盘点

(一)、A股竞价定增市场各行业募集规模盘点

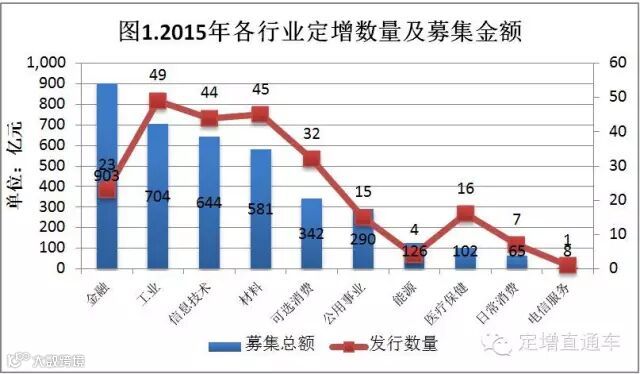

2.1.1各行业竞价定增数量及募集金额

在《2015年定增市场年度盘点系列(一)》中我们提到,2015年A股竞价定增共发行236支,累计募集资金3765.94亿元。定增直通车对2015年竞价定增市场的发行规模及数量按照wind一级行业进行了归类统计。其中按照发行规模的口径分类,金融、工业、信息技术位列前三位,发行规模总计2251亿元,占2015年全部竞价发行规模的59.77%。按照发行数量统计,工业、材料、信息技术位列前3位。

金融类企业的融资具有明显的融资次数少、但单次融资金额大的特点。2015年资本市场经历了剧烈的牛熊转换,金融行业有强烈的融资动机。更多的资金先进入各类金融企业,又通过各类金融企业进入资本市场,从一定程度上加剧了资本市场的动荡,让“牛市更牛、熊市更熊”。

工业、信息技术、材料行业则是由于行业内转型升级、创新、产能扩张等需求而带来了强烈的资金需求,因此此类生产性行业融资次数居多,表明行业内的企业对资金的需求具有普遍性。其中,工业处于“工业4.0”升级以及智能装备、智能制造等转型发展的新周期,因此普遍需要资金进行产业升级。信息技术行业,是在2015年最受资本市场追捧的行业,众多企业进行未来产业发展方向的布局,例如大数据、云计算、游戏、影视剧、精准营销等;行业内众多企业进行重大资产重组运作,对资金需求旺盛;众多TMT行业的中概股回归。材料行业处于传统材料向新兴材料行业转变的过程中,研发新技术和新的生产线投入从而扩大产能是资金的两大需求。

数据来源:Wind,定增直通车

按照各行业定增的平均募资金额来看,除去金融行业外,能源及公共事业行业的平均融资金额较大,分别为31.41亿、19.35亿;其他行业平均募资额均在15亿以下。能源与公用事业类企业有众多的基础设施建设的工程,因此资金需求量相较于其他行业要大。

数据来源:Wind,定增直通车

数据来源:Wind,定增直通车

2.1.2募资规模前三位行业盘点

针对募资规模前三的行业,定增直通车分别对行业的募资规模前10大企业进行了梳理。

(1)金融

金融行业募资规模前十大企业中,共包括2家银行、5家券商和3家房地产企业。商业银行和证券公司募集资金多用于补充资本金,借着2015年金融行业的牛市行情扩大自己的业务规模。

平安银行(000001.SZ)以16.70元/股的价格发行59880.24万股,募集资金100亿元,用于补充资本金,在2015年金融行业实施竞价定增的上市公司中,融资规模居于首位。

数据来源:Wind,定增直通车

(2)工业

工业类企业募资规模前十大企业中,不乏《2015年定增市场年度盘点系列(一)》中的TOP类企业。比如中国中铁、中国铁建,主要的定增资金用于BOT和BT项目建设,因此资金需求量较大;机器人这类饱受市场追捧的“工业4.0”概念股;再比如涉及重大资产重组的鹿港科技,在原有主营业务发展遇到瓶颈时,进军影视剧制作行业,转型TMT这类估值较高的行业。工业类企业的资金用于上市公司后,一般会增厚上市公司的业绩,提高生产效率,提高生产的质量,带来企业基本面的改善,从而进一步提高企业的估值水平。

中国中铁(601390.SH)以7.77元/股的价格发行154440.15万股,募集资金120亿元,用于BT和BOT项目建设,在2015年工业行业实施竞价定增的上市公司中,融资规模居于首位。

数据来源:Wind,定增直通车

(3)信息技术

信息技术行业可谓2015年正当风口的明星行业,细看发行规模排名前十的企业,华东科技、东旭光电、深天马、天通股份都是涉及到移动终端屏幕、蓝宝石生产线、玻璃基板等细分行业的,下游的主要应用厂商都为移动终端厂商,充分反映了2015年TMT行业发展的大趋势。TMT行业中移动终端的爆发,带动一系列软硬件厂商的业绩增长,TMT不仅在A股上市公司中发展迅猛、估值迅速提高,在VC、PE、新三板等市场中,TMT行业也是抢尽风头。

华东科技(000727.SZ)以5.51元/股的价格发行190562.61万股,募集资金105亿元,主要用于向子公司南京中电熊猫平板显示科技有限公司缴足注册资本,在2015年信息技术行业实施竞价定增的上市公司中,融资规模居于首位。

数据来源:Wind,定增直通车

(二)、A股竞价定增市场各行业发行折价率盘点

2.2.1各行业竞价定增发行折价率

在《2015年定增市场年度盘点系列(一)》中我们提到,2015年竞价定增市场的平均折价率为15.74%。各行业间定增平均发行折价率差别并不大,多在8.5折到9折之间,值得关注的是,信息技术、日常消费和医疗保健行业位列发行平均折价率的倒数三位,医疗保健行业更是以8.57%的折价率位列最后。不难发现,位列后三位的企业都是2015年资本市场较为认可的行业,因此投资者的心理底价较高,对这三类企业的未来发展前景看好,愿意以更高的成本价参与定增,因此折价率就较小。

数据来源:Wind,定增直通车

2.2.2发行折价率前三位行业盘点

折价率排名前三的行业除金融在发行规模排名第一外,可选消费和能源都未在发行规模的统计中入围前三甲。对于折价率最大的前十家企业,金融行业集中在房地产开发业;可选消费行业集中在传统消费品及汽车行业;能源行业则集中在石化领域。不难发现,2015年折价率较高的企业所处的行业都不是“风口上”的行业,反而是行业下滑或者产能过剩的行业。这也证明了折价率是定增能否关键因素之一,对于行业状况下行的行业更是如此,为了保证发行的成功,企业不得不选择更高的折价率来发行。

(1)金融

2015年金融行业已实施的竞价定增中,发行折价率最高的天业股份(600807.SH),发行折价率高达41.28%。金融行业发行折价率前十的企业增发价格均在8折以下。

数据来源:Wind,定增直通车

(2)可选消费

2015年可选消费行业已实施的竞价定增中,发行折价率最高的新民科技(600807.SH),发行折价率高达49.84%,投资者几乎是半价拿票。

数据来源:Wind,定增直通车

(3)能源

2015年发行折价率排名第三的能源行业只有4支股票实施了竞价定增,整体折价率偏高,除了石化机械按市价发行外,其他3支股票发行折价率均在8折以下。能源行业,特别是石油行业已经处于市场饱和、竞争激烈的状态,是属于下滑通道的行业,因此该类企业为保证生产的进行,会对资金有强烈需求;为了保证定增的顺利发行,不得不用更低的价格发行,导致了高折价率的出现。

发行折价率最高的是石化油服(600871.SH),发行折价率26.83%。

数据来源:Wind,定增直通车

(三)、A股竞价定增市场各行业解禁收益率盘点

2.3.1各行业竞价定增平均解禁收益率

2015年竞价定增市场的平均收益率的前四位与发行规模的前四位完全吻合,仅在次序上有微小变化。竞价定增市场,各行业解禁股票的平均收益率显现出较大的区别。

金融行业不仅发行规模最大、发行折价率最高,152.05%的平均解禁收益率也是其他行业难以匹敌。金融、材料、工业、信息技术、公用事业和可选消费等六大行业的平均解禁收益率均在80%以上。金融、材料、工业三个行业平均解禁收益率跑赢了2015年竞价定增市场平均解禁收益率92.18%(详见《2015年定增市场年度盘点系列(一)》)。选对行业,定增的丰厚收益可见一斑。

相比之下,而电信服务行业只有一支股票北纬电信(002148.SZ)解禁,复权收益率只有9.13%。行业选择在参与定增中的重要性更加体现得淋漓尽致。

数据来源:Wind,定增直通车

2.3.2平均解禁收益率前三位行业盘点

(1)金融

金融行业解禁后收益率最高的TOP 10 中折价率较高的房地产行业占到了5席,资本市场占到了4席,“房地产+金融”概念股成为该行业中的收益率翘楚。同时,如果我们深入研究位列收益率前10的房地产企业,大多企业都已经在以房地产为主业的基础上,实现了业务的转型和升级,其中“房地产+金融”成为企业发展的大逻辑,依靠优质的房地产提供现金流,依靠金融来实现估值提升,并获取资本市场超额收益,俨然成为资本市场上最大的赢家。

2015年金融行业竞价定增解禁的股票中,复权收益率最高的天业股份(600807.SH),前身是山东济南百货大楼(集团)股份有限公司,2014年进行重大资产重组,主营业务由百货经营为主向盈利能力较强的“房地产+商业”转型,2014年增发募集配套资金,2015年解禁后获得339.69%的复权收益率。

数据来源:Wind,定增直通车

(2)材料

材料行业在2015年可谓喜忧参半,传统的材料行业已经业绩持续下滑,估值处于底部,难以支撑高估值和高股价,而新材料行业却受到市场的追捧。此外,众多主业已处于夕阳行业的企业谋求转型,切入到更具发展前景的新兴行业,成功“金蝉脱壳”,利用上市公司的平台,为企业带来又一新的发展机遇。

2015年材料行业解禁的竞价定增收益率前十家企业复权解禁收益率均在一倍以上。其中,盛屯矿业(600711.SH)复权收盘价由增发日的30.64元增长到解禁日的158.86元,股价上涨418.47%,总体获得474.43的复权解禁收益率。

数据来源:Wind,定增直通车

(3)工业

工业定增股也得以于2015年“工业4.0”概念带来的估值增长,获得不菲的解禁收益。其中,海印股份(000861.SZ)复权收盘价由增发日的42.73元增长到解禁日的198.71元,总体获得398.44%的复权解禁收益率。

数据来源:Wind,定增直通车

三、2015年定增市场发行情况盘点

(一)、2015年定增市场发行时间段盘点

3.1.1 定增平均流程时长盘点

我们将定增的流程进行拆分,按照审批的各个环节大致分为四个阶段,即:预案公告日至股东大会公告日(企业内部决策阶段)、股东大会公告日至发审委通过公告日(审核阶段)、发审委通过公告日至证监会批准日(批准阶段)、证监会批准至公开发行日(发行阶段)。按照历史数据的统计,2015年以来,审核阶段以平均150天的时长成为了定增流程中时间最长的阶段,而企业内部决策阶段、批准阶段和发行阶段的时间都为40天左右。其中发行阶段在第三和第四季度有明显的缩短,其他各个阶段的用时天数在一年内较为平均。因此,2015年的定增从预案公告日算起到发行总共需要历史6-9个月。

3.1.2 审核阶段拆分

从表1的统计结果,我们可以看出,审核阶段的时间平均长达150天,也就是相当于5个月的时间。占据了整个定增流程中的绝大部分时间,因此我们将该阶段进行拆分,企业上报定增材料到证监会正式受理需要30日左右,证监会预审之后的反馈和反馈回复会至少一个来回,时间长达90天左右,收到反馈会发到发审委正式通过还需要30天左右的时间,如此一来,预审阶段的时长就会长达150天,极大的降低了定增的效率。

根据定增直通车统计,预案公告日至股东大会公告日平均需要45天,股东大会公告日至发审委通过公告日平均需要150天,发审委通过公告日证监会批准日平均需要37天,各个季度无明显差异,证监会批准日至公开发行日平均需要40天,下半年时间进程略微加快。

之所以证监会审核的时间比较长,是因为定增发行企业较多,且证监会存量项目较多,因此降低了效率。而在预审的过程中,证监会会对发行方的上报材料进行严格的审核和审查,包括募集资金的投向、募投的项目等等,如果遇到问题,还会进行反馈;企业为了保证定增的进行,就必须对定增方案作出更改和调整,只有企业的方案反馈完成,才会再次启动审核。定增的审核时间长也遭到了市场的诟病,也促使监管机构不得不对未来的监管思路进行调整,具体在《定增那些事儿(四)定增未来发行规则知几何》中已经有详细论述。

二、定增政策梳理(2006-2015)

【公告】

鉴于现有的群人数不多,且分散比较广,为了利用有限资源,更好地服务于大家,现对群进行整合。

进群主动添加工作人员,并备注好:姓名 学校

工作人员会统一拉大家进专属的资管储备群

进群大家可以获得:

1、金融方面的部分实习内推机会;

2、有专业的工作人员为大家解答疑问;

3、金融方面的信息定期分享和交流等。

↓↓↓ 点击"阅读原文" 【下载金融人士神器】