关注MENA出海笔记

收获中东非一手讯息

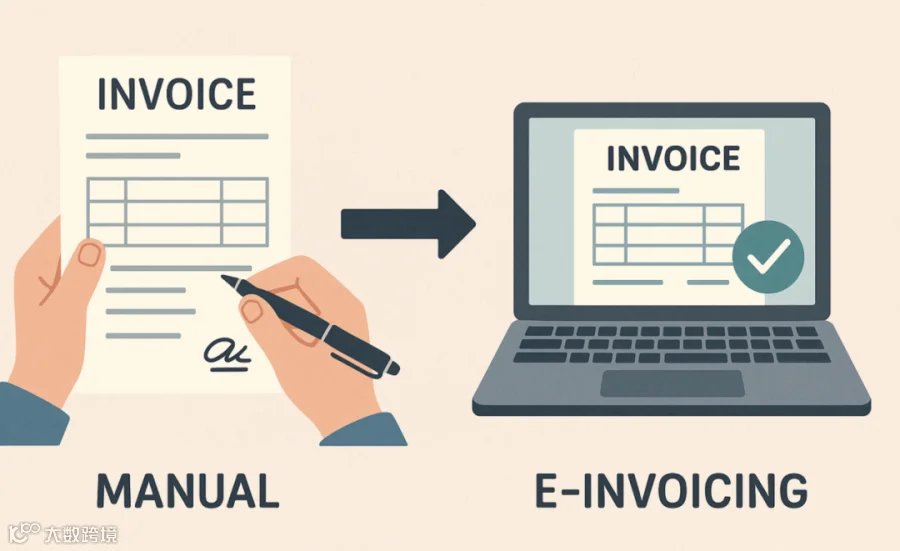

有必要提醒一下在埃及开公司的老板和在埃及的财税工作者们:距离埃及年度税务申报截止,已经只剩一个月了。

但真正做过一轮报税的人都知道,这不是“还有一个月”,而是已经进入了真正的倒计时。

表面上看,埃及年度报税截止时间是4月30号,现在才3月底,时间还很充裕。

但实际上,税务申报之前,账务要先关,审计要先做,税要先算,税款要先缴,最后才是申报。

现在这个时间点,有的企业已经完成了申报,有的企业刚刚开始对账,还有还在问“还有多久?”

如果你还停留在最后一类,其实已经慢了一拍。

#01

逾期罚款,其实并不遥远

小运营了解到,去年有一家在开罗做贸易的中资企业。因为税务审计的时间启动得太晚了,结果报税没赶上趟,税款缴纳延迟,申报拖到了一个月之后。

由此,他们被税务局认定为延迟申报和延迟缴税,最终被罚款10万埃镑。

比罚了钱更糟心的是,这家公司也因此上了税务局的异常名单。

后续的每一次税务申报,尤其是关联交易、跨境支付等敏感事项,都会被重点关注;税务稽查时,也成了被“重点照顾”的对象。

罚款是一次性的,风险是持续性的。

很多刚去埃及的老板们会觉得,埃及人做事那么拖延,税务申报晚几天没事吧。

但事实上,埃及税务局对税务申报,有严格的时间要求和处罚标准。

根据《税务程序法 No.206/2020》规定,官方明确的逾期申报罚款标准为:

在埃及,处罚不是单一的,而是可以叠加。

如果企业同时发生延迟申报、延迟缴税、数据异常等情形,那么处罚结果将叠加罚款、滞纳金、补税,还会被进行风险标记。

严重违规如隐瞒收入虚假申报、多周期连续违规等,企业负责人将面临6个月到3年的监禁期。

一句话总结就是:逾期罚款,其实并不遥远,也没有那么无所谓,尤其对于外企而言,违规带来的综合成本,往往远高于单纯的罚款金额。

#02

如何丝滑完成年度申报?

这个问题,核心其实就三个部分:

要缴哪些税?要准备哪些资料?流程怎么走?

要缴哪些税?

埃及的年度申报,是一整套税务清算体系。涉及的核心税种包括企业所得税(CIT)、增值税(VAT)和预扣税。

企业所得税(CIT)

居民企业所得税的适用税率一般为22.5%。

经济特区公司、部分科技企业等,适用于相对应的低税率。

需要注意的是,因为财务利润不等于应税利润。

年度申报时,企业需要按照税法要求,对利润进行税务调整,最终以调整后的应税利润为基础计算企业所得税。

增值税(VAT)

增值税的适用标准税率为14%。

特殊纳税主体和免收增值税的项目,适用相应的特别规定

增值税虽然通常是按月申报缴纳,但到了年度申报阶段,企业仍需要对全年销项税、进项税进行汇总和梳理,确认能否结转抵扣。

增值税申报注意发票必须合规。

如果电子发票开具、上传、认证等环节出了问题,那么原本可以抵扣的进项税,最后也可能抵扣不了。

预扣税

预扣税清算,是很多企业在年度申报中最容易忽视的一块。

根据不同交易性质,预扣税的适用税率存在差别,具体如下:

◎商品供应与工程承包类:通常为1%

◎劳务与技术服务: 通常为3%

◎咨询服务类:通常为5%

◎跨国股息、利息与特许权使用费: 根据双边税收协定,通常在 5%~ 20% 之间。

需要注意的是,预扣税具体税率仍要结合交易性质、付款对象以及是否适用双边税收协定来判断。

此外,预扣税还有一个经常被忽略的实务细节:

在扣税之后,扣款方必须向收款方开具正式的代扣代缴凭证。这张凭证,是收款方在年度税务清算时抵扣已缴税款的重要依据。

很多企业年底发现税算不清,问题往往就出在前面的预扣税凭证没留好。

要准备哪些资料?

◎经埃及注册会计师审计的英、阿拉伯语财务报表,包括资产负债表、利润表 、现金流量表等。

◎CIT税务调整明细和费用凭证

◎全年预缴税证明和预扣税凭证

◎关联方交易需要额外提供转让定价文件

◎有效期内的公司注册证书和税务登记证

流程是怎样的?

中国企业在国内年审的时候,通常都是边做账边审计,最后几天再报税。

但在埃及,从做账到审计,再到纳税和申报,每一步都要提前锁死。

一般情况下,从内部准备到完成申报,需要经过以下几个环节:

封账

原则上来说,3月中下旬就应该开始准备年度报税。

在这个阶段,企业首先要确认收入是否全部入账,并在核对完成后进行封账。

在这个阶段最容易出现的问题有:

◎现金交易未入账

◎发票和实际业务不一致

老板们和负责相关业务的家人需注意。

审计

在埃及,年度报税通常需要审计报告。

该阶段,企业需要提供完整账套、出具初步财务报表并与审计师对接,配合审计抽查、修正财务问题。

企业需同时梳理所有收入、成本、费用凭证等信息与资料,并核查电子发票系统数据(ETA)。

税务调整&计算税额

前面提到过,财务利润不等于应税利润。

所以,这个阶段,企业需要根据税法要求,对企业所得税的应税基础进行调整,重点处理不可抵扣费用、折旧差异以及关联交易定价调整等问题。

调整完成后,需要计算应纳税额。并且根据计算结果完成缴纳。

很多老板会误以为“申报截止=缴税截止”,这其实是个天大的误区,一定要提前完成税款缴纳,才有充足的时间进行后续的申报。

根据我们之前的经验,税款尽量在四月初完成缴纳。

申报准备

埃及现在是强制电子税务体系,企业需要在线完成申报。

纳税完成后,企业需要填报企业所得税申报表、上传审计报告,并与财务数据进行最终核对。

在这个阶段,最容易出以下几个问题,企业及相关财税工作人员需注意:

◎财务和税务数据对不上

◎系统填报错误

◎发票数据被税局自动比对发现异常

电子申报

如没有问题,企业就可以登录税务系统,准备电子申报了。

申报完成并不代表结束。

企业需获取提交回执、归档所有资料,并要保存所有申报凭证至少5年,以应对税务局的抽查。

小运营建议大家提前1周进行申报,而不是拖到最后1~2天。

离申报截止越近,就越容易出现系统卡顿的问题。如果这个阶段再发现什么问题,修改起来也会很费劲。

#03

哪些“翻车现场”中企尤需警惕?

很多企业在埃及报税出问题,并不是因为业务太复杂,也不是因为财务能力不行。

而是因为,总是在同样几个地方反复踩坑。

误区1:把“申报截止”当“开始时间”。

很多企业一看到年度申报截止时间在4月底,就会下意识觉得:

“现在才3月底,还早,还来得及。”

但问题在于,截止日只是提交日,不是启动日。

在埃及,年度税务申报不是一张表填完就结束,而是一条完整链条:先关账,再审计,再做税务调整,再确认应纳税额,再准备电子申报。

很多企业报税出问题的中企业,都是到了4月中旬才开始急急忙忙地找审计,结果一旦发现账务问题,就要重做。

一旦重做,税务调整就要重算;一旦重算,后面的缴税和申报就全部被压缩。导致申报延期。

误区2:忽视电子发票系统(ETA)

因为很多企业还是习惯用传统思维看发票:

觉得业务真实发生了、合同也在、款也付了,后面发票慢一点、格式差一点,应该问题不大。

然而,实际上埃及税务局对电子发票和电子收据体系的要求非常明确。

ETA电子发票制度要求相关交易通过电子系统报送。对于企业而言,很多成本费用能否被认可、进项税能否抵扣,很大程度上都取决于电子发票是否合规。

这意味着你不是“后面再补一张发票”这么简单,而是系统已经把历史数据固定下来了。

如果当时没有按规则开具、上传、认证,等到年度申报时再想补救,很多时候已经晚了。

误区3:财务账=税务账

这是很多企业,尤其是刚进入埃及市场的中企,最容易犯的专业性错误。

很多老板会觉得:

“利润表不是已经出来了吗?账上的利润是多少,就按那个交税不就行了?”

然而,财务利润,是按会计准则算出来的;应税利润,是按税法规则重新调整后的结果。

会计上入了账,不代表税法就允许扣。

因此,不做税务调整,轻则多交税,重则被罚。

你以为是在省事,实际上是在把风险留到后面。

误区4:关联交易没准备文档

这也是出海埃及的中企高频雷区之一。

因为很多中国企业在埃及的经营模式,本来就天然带有关联交易属性。比如:

◎埃及子公司向中国母公司采购货物,

◎向总部支付管理费、技术服务费、品牌使用费,

◎接受集团内部融资、市场支持、共享服务。

这些在集团内部看起来都很正常,但对税局来说,问题就变成了:这些价格是不是符合独立交易原则。

税局关注的,不是你们是不是一家人,而是这笔交易价格是不是合理、有没有压低埃及本地应税利润。

这意味着你账上记了,不代表税局认。

你合同签了,不代表税局认。

你钱付了,也不代表税局认。

如果没有准备相应的转让定价支持文件,税局完全可能认为这笔服务费定价过高、价格偏离市场或费用分摊缺乏依据,然后直接把利润调回来。

而一旦税局把利润调回来,后面跟着来的就是一串问题:补税、滞纳成本、申报准确性风险、后续重点关注。

#05

写到最后——

在埃及,报税从来不是4月30号那一天的事。

真正决定你今年能不能顺利过关的,是你现在有没有开始做准备。

账封了没有,审计启动了没有,税算清了没有,电子发票和关联交易文件理顺了没有。

如果这些问题现在还没有答案,

那这一个月,就不是缓冲期,

而是真正的倒计时。

动手点点关注,

出海快人一步!

欢迎加入“中东非出海信息交流群”

本社群是运营小编攒的纯绿色、无广、专注于分享出海中东非的优质资源社群。

在“出海信息交流群”里,大家可以对接商业资源信息,自由聊天吐槽、吃瓜唠嗑、二手买卖、生活互助、找各种搭子组局。

欢迎扫码添加小助手微信,申请入群,一起来玩!

「给写公众号的小编点个赞吧!

不要让我跪下来求你😭」