2025年,全球贸易格局在供应链重构与技术迭代中经历了深刻调整。作为东南亚制造的关键节点,越南在这一年的贸易表现引起了市场的高度关注。

我们将基于越南统计总局与海关总署的最新数据,分析越南贸易的宏观走势、产业结构变化以及面临的国际竞争环境。

我们认为有三大趋势值得关注越南的人士注意:

首先:尽管贸易总额录得增长,但外商直接投资企业贡献了出口的近八成;内资企业出口甚至下降;

其次:电子产品出口大幅增长,的确开始从简单组装向中端集成过度;

最后:在地缘政治挤压下,越南被迫通过增加对美采购来平衡巨额顺差。我们评估这一状态会成为常态。

------《中越商情》编者按

2025年越南贸易表现与增长动能

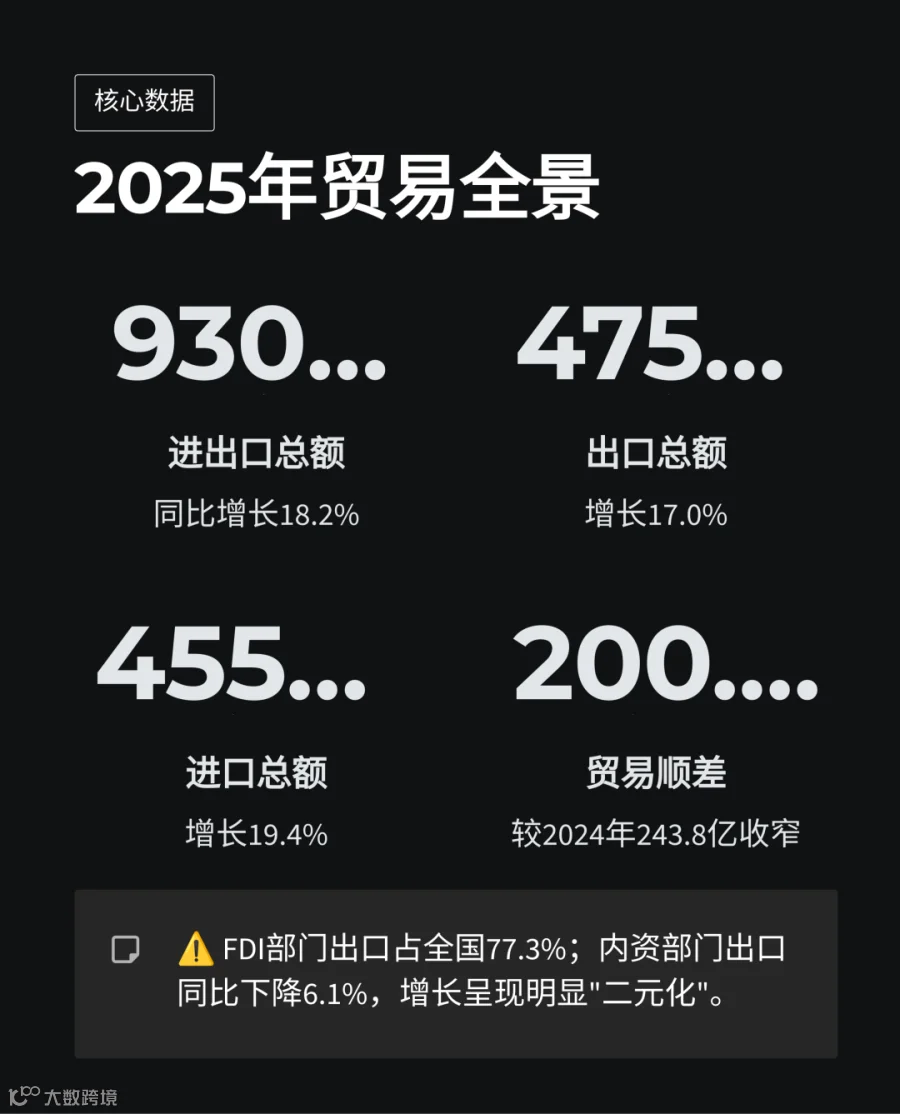

2025年,越南对外贸易规模创下历史性记录,其贸易总额跨越了9300亿美元的重要关口。根据越南海关总署(General Department of Customs)与越南统计总局(GSO)发布的初步统计数据,2025年越南进出口总额达到9300.5亿美元,较2024年增长18.2%。这一增长速度显著高于越南政府在年初设定的12%预期目标,反映了全球需求在经历前两年的波动后实现了实质性复苏。在这一宏观背景下,越南出口额达到4750.4亿美元,增长17.0%;进口额达到4550.1亿美元,增长19.4%。尽管进出口两端均表现强劲,但进口增长率高出出口增长率2.4个百分点,导致全年贸易顺差收窄至200.3亿美元,较2024年的243.8亿美元有所下降。

从增长动能的来源看,越南贸易呈现出明显的二元化特征:

外商直接投资(FDI)部门继续作为该国贸易扩张的核心引擎,而内资企业部门则在复杂的国际与国内环境下表现出增长乏力的态势。2025年,FDI部门(含原油)的出口额达到3670.9亿美元,增长26.1%,占据全国出口总额的77.3%。FDI部门在进口端同样表现活跃,进口额增长31.9%至3176.3亿美元。

与之形成鲜明对比的是,内资经济部门在2025年的出口表现不佳,出口额为1079.5亿美元,同比下降6.1%,仅占全国出口总额的22.7%。

这种增长动能的差异揭示了越南在全球价值链中的结构性地位。FDI部门的强劲扩张主要得益于跨国公司在电子、半导体、机械等高附加值产业中的产能布局。与此同时,内资企业由于缺乏核心技术、资金成本较高以及受国际贸易保护主义措施影响更为直接,其在全球市场的竞争力面临严峻考验。2025年越南内资部门录得294.3亿美元的贸易逆差,而FDI部门则实现了494.6亿美元的顺差,这种顺差结构进一步证明了越南出口贸易的高度外向依赖性。

表1:2025年越南进出口贸易核心数据统计

资料来源:越南统计总局 (GSO)、越南海关总署 (Customs Vietnam)

核心产业演变与供应链依赖

2025年越南贸易结构的演变表现出从传统劳动密集型产业向高技术制造产业转型的态势,但这一过程伴随着对特定外部供应源(尤其是中国和韩国)的深度依赖。

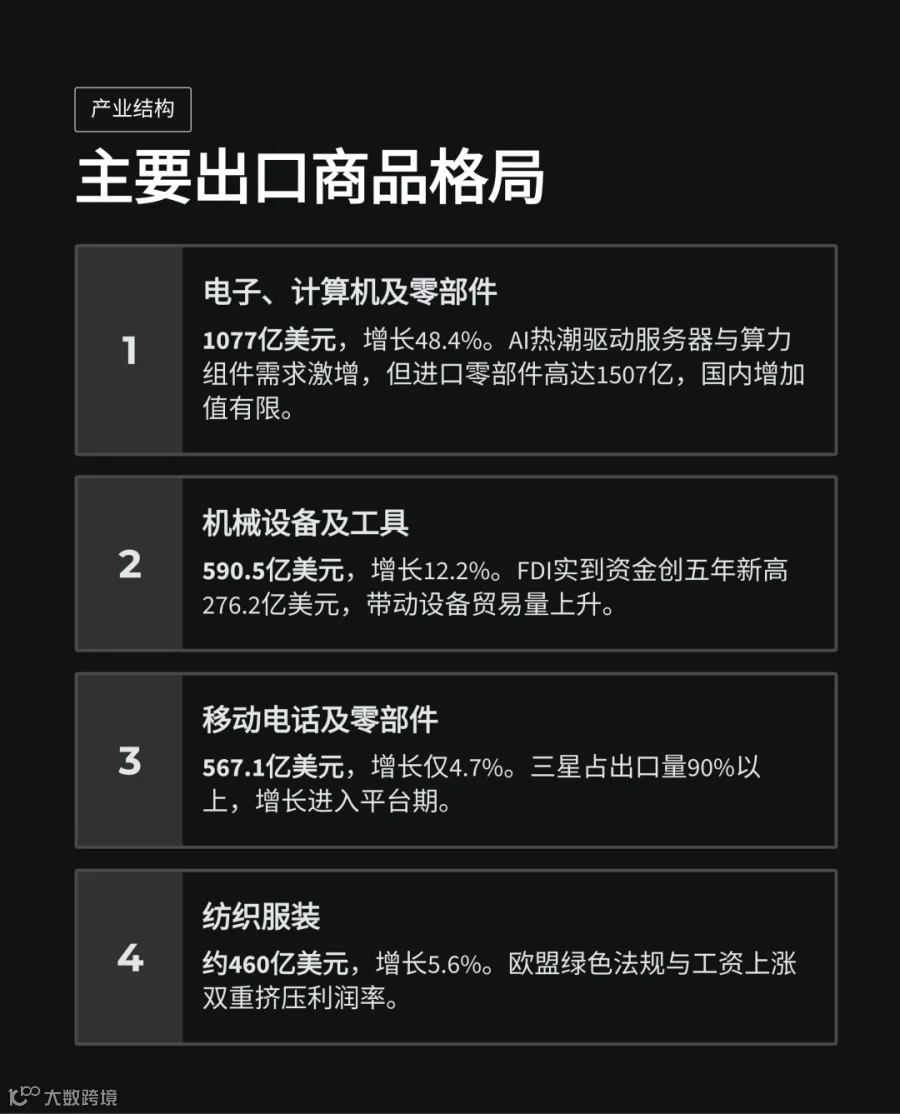

电子与计算机零部件

2025年,电子、计算机及零部件产业超越传统产业,成为越南出口的第一大支柱。该类别出口额达到1077亿美元,同比大幅增长48.4%。这一增长主要受全球人工智能(AI)热潮带动的服务器、存储设备以及高性能算力组件需求的激增所驱动。

然而,深入分析其供应链结构可以发现,越南在这一领域的产出仍处于组装与后段加工阶段。2025年,越南进口的计算机、电子产品及零部件总额高达1507亿美元,同比增长40.7%。其中,FDI企业贡献了1060亿美元的进口需求,主要用于国内组装工厂的原材料输入。这种大进大出的模式意味着,尽管出口额巨大,但国内留存的价值增加值相对有限。

供应链的源头高度集中于中国(第一大供应商)和韩国(第二大供应商),这种结构性依赖使得越南的出口增长极易受到上游供应中断或成本波动的影响。

机械设备及零部件

机械、设备及工具在2025年出口额达到590.5亿美元,增长12.2%。该行业的增长与2025年越南FDI实到资金创下五年新高(276.2亿美元)密切相关。随着跨国公司将更多复杂的制造环节转移至越南,相应的生产线设备及备件贸易量随之上升。

值得注意的是,机械设备的进口端同样表现出强劲势头,2025年进口额达到610亿美元,增长24.8%。约70%的机械进口来源地集中在中国、韩国、日本和台湾。这表明越南在建设其工业底层的过程中,仍需依赖东亚成熟的工业母机和精密设备供应,其自主研发与生产先进制造设备的能力仍处于培育期。

纺织、服装与鞋类

尽管高科技产品占比提升,纺织服装与鞋类仍是越南维持出口多元化和解决就业的关键领域。2025年,纺织服装出口额约为460亿美元,增长5.6%。该行业的温和增长掩盖了日益严峻的生存挑战:

原材料瓶颈:2025年越南纺织和皮革原材料进口额为283亿美元,反映出国内纺织染整能力的缺失使得上游面料仍需依赖进口。

贸易保护与准入门槛:2025年,欧盟通过《碳边境调节机制》(CBAM)及绿色产品法规对纺织品提出了更高环境要求。越南企业被迫通过绿色生产和数字化转型来保住市场份额,导致其利润率在成本上升(工资年增约10%)的情况下受到挤压。

移动电话及零部件

曾长期占据出口首位的移动电话在2025年出口额为567.1亿美元,同比仅增长4.7%。这反映出全球智能手机市场进入存量博弈阶段,且三星等核心巨头在越南的生产基数已达平台期。

2025年,越南生产了约1.28亿部手机,其中三星的出口量超过1.16亿部,占比高达90%以上,显示出该细分领域高度依赖单一品牌的战略布局。

表2:2025年越南主要出口商品及其增长情况

资料来源:越南统计总局 (GSO)、越南海关总署 (Customs Vietnam)

主要贸易伙伴角色与贸易策略

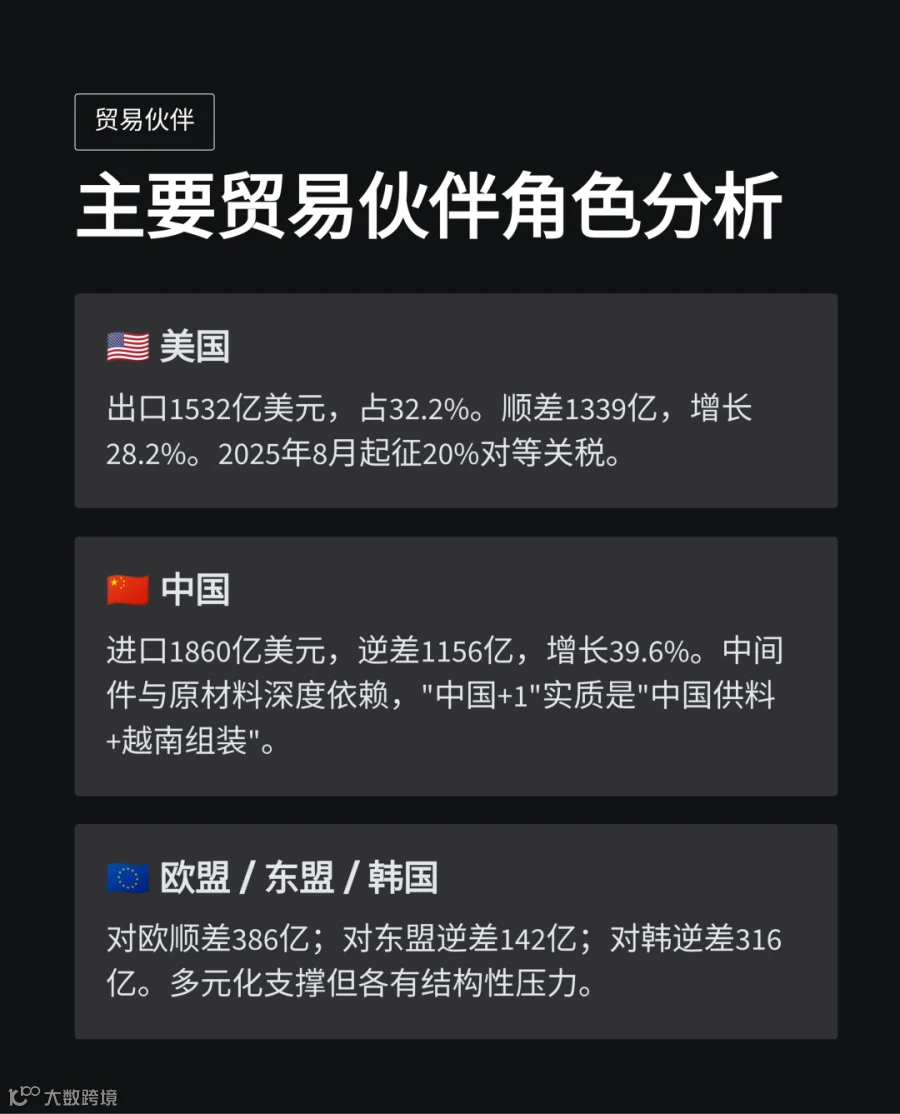

2025年,越南的贸易布局在美中博弈的背景下表现出极高的适应性与复杂性。美国作为最大的终点市场,中国作为最大的供应来源,这一格局在2025年得到了进一步强化。

美国

2025年,美国继续稳坐越南最大出口市场的宝座,越南对美出口总额达1532亿美元,占其出口总额的32.2%。这一规模使得越南对美贸易顺差达到1339亿美元,同比增长28.2%。

然而,这种庞大的顺差也引来了严格的政策监管。2025年8月7日,美国正式实施了针对越南的20%对等关税(Reciprocal Tariffs),该税率是在经过多轮技术与部长级谈判后,从最初威胁的46%降下来的。这一关税框架不仅涵盖了传统的纺织、家具,也延伸到了电子和机械部件。更具挑战性的是,美国对被认定为转口贸易或虚假标注产地的商品征收40%的惩罚性关税。

在这种高压环境下,越南政府在2025年强化了与美国的平衡贸易策略。越南通过增加对美农产品(如桃、油桃)、航空器材及能源设备的进口,试图缩小顺差差距。这种从单向出口向双向互动转变的模式,是越南维持对美市场准入的必要政治妥协。

中国

中国在2025年维持了越南最大进口来源地的地位,越南从中国进口额达到1860亿美元,同比增长显著。越南对华贸易逆差进一步扩大至1156亿美元,增长39.6%。

这种逆差并非全然负面,它深刻揭示了中国+1策略在2025年的实质操作逻辑:越南进口中国的中间件、原材料和机械,并在境内完成最后阶段的加工。2025年,越南与中国不仅在传统贸易上保持密切,更在智慧口岸、跨境经济区建设以及本币结算合作上取得了进展。

中国企业在越南的投资从单纯的组装转向了涵盖电子辅材、新能源组件(光伏、电池)的垂直整合投资,从而规避了部分针对中国的直接关税。

欧盟、东盟与韩国

欧盟 (EU):2025年,在《欧盟-越南自由贸易协定》(EVFTA)的持续激励下,越南对欧出口保持稳定,贸易顺差达到386亿美元。欧盟在2025年成为越南高附加值农产品和绿色纺织品的重要增长极。

东盟 (ASEAN):越南对东盟出口表现稳健,但在进口端,由于区域内汽车和能源产品的输入,越南对东盟录得142亿美元的逆差。

韩国:韩国依然是越南电子产业的关键技术和零组件来源,由于三星等韩资企业的供应链调整,越南对韩贸易逆差为316亿美元。

越南在中美贸易中的角色

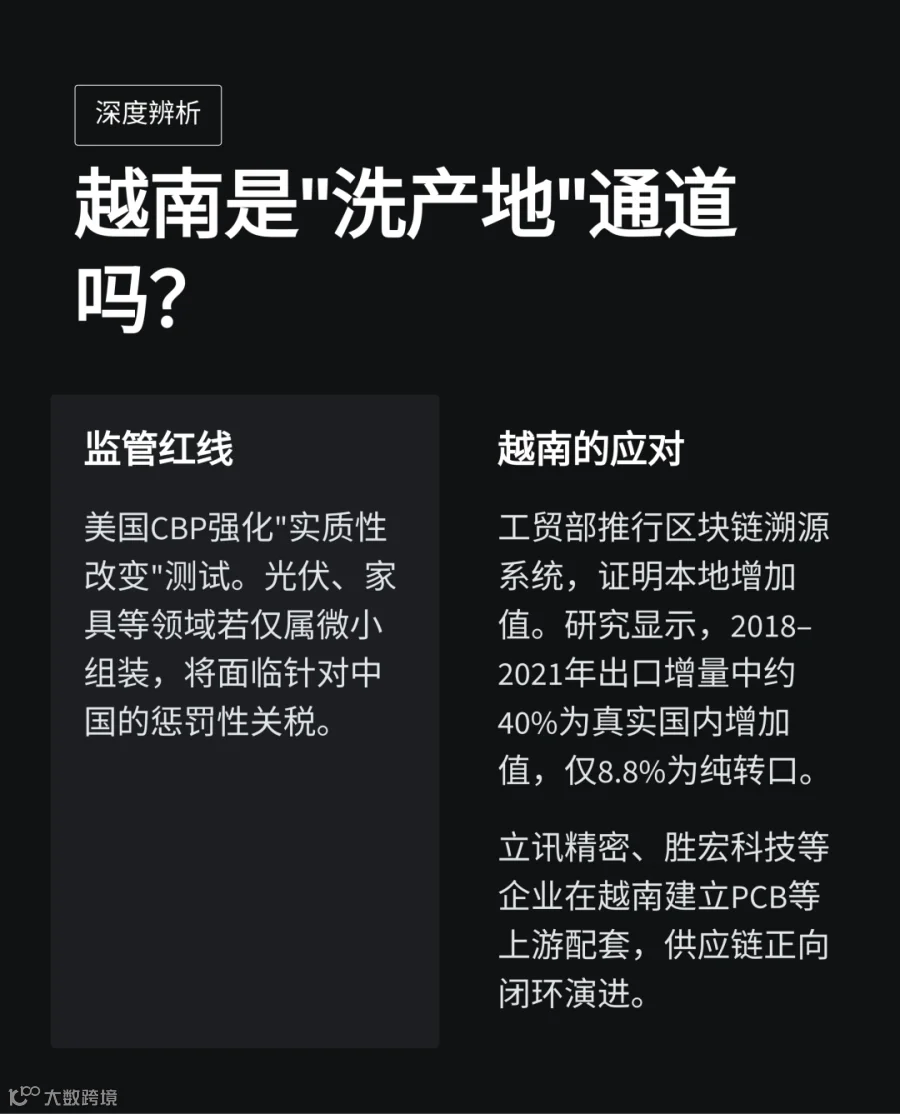

在2025年的国际贸易话语体系中,越南是否仅仅作为中国产品的洗产地通道,是影响其贸易安全的核心议题。

监管红线与实质性改变

2025年,美国商务部与海关边境保护局(CBP)加强了对越南出口产品的原产地溯源。特别是在光伏电池板和软体家具领域,美国实施了严格的实质性改变测试。如果商品在越南的加工环节被认定为仅是微小的组装,将无法获得越南原产地证书,从而面临针对中国原产国的惩罚性关税。

为了应对这一风险,越南工贸部(MoIT)在2025年更新了原产地管理办法,推行了基于区块链的溯源系统,以证明出口产品的价值增加值(Local Content)确实产生于越南境内。

研究数据显示,2018年至2021年间越南出口美国增量的近40%反映了真正的国内增加值,而仅有约8.8%被认定为完全的转口(Rerouting)。到了2025年,随着更多FDI企业在越南建立完整的二级甚至三级配套供应,这一国内增加值的占比预计已显著提升。

加工中心的转型

2025年的数据显示,越南正在从关税规避地转向区域制造集成中心。跨国公司不再单纯为了避税而进入越南,而是看重其已成规模的电子产业集群。

例如,Luxshare(立讯精密)在北江省的新工厂和Victory Giant(胜宏科技)在北宁省的PCB工厂,均显示出供应链正在越南内部实现闭环。这种向中上游延伸的努力,是越南摆脱洗产地指控、提升贸易自主权的关键路径。

区域竞争格局

越南在2025年的领先地位并非不可挑战,区域内竞争国家在特定领域正表现出极强的反超动能。

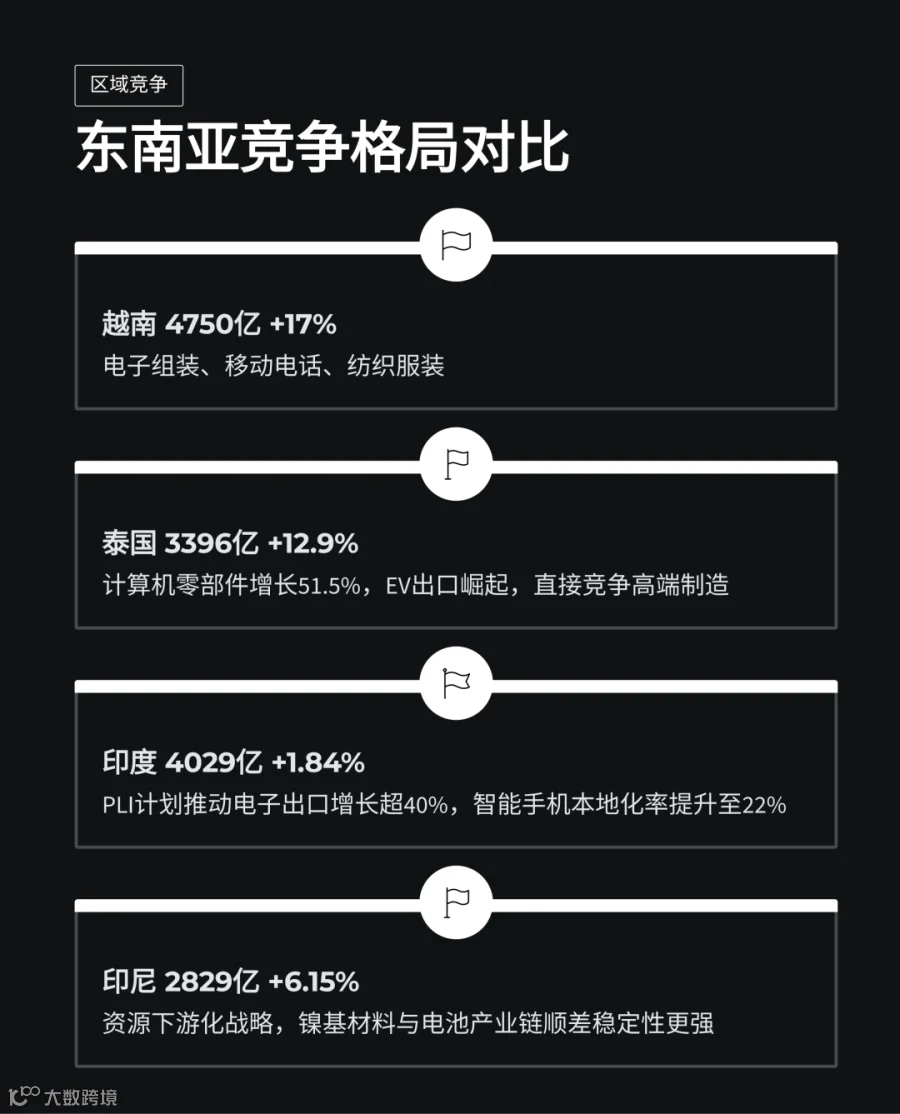

泰国

2025年,泰国出口总额为3396.4亿美元,增长12.9%。尽管总量低于越南,但泰国在出口结构的高级化方面进展显著:

计算机零部件:泰国2025年计算机零部件出口增长51.5%,在高端存储和服务器组装领域与越南形成了直接竞争。

汽车产业:被誉为亚洲底特律的泰国,在2025年成功实现了电动汽车(EV)的大规模出口,这使泰国在绿色溢价和复杂机械制造方面领先于越南。

印度

印度在2025年通过其生产挂钩激励(PLI)计划,在智能手机领域对越南发起了挑战。印度统计数据显示,2025年其电子产品出口增长超过40%。

有研究预测,印度可能在2025年底前在移动电话出口量上超越越南。印度的优势在于其庞大的国内市场和日益提升的组件本地化率(预计2025年达22%),这对于寻求市场、生产两头在外的跨国公司而言具有极强的吸引力。

印度尼西亚

印尼2025年出口额为2829.1亿美元,顺差达410.5亿美元。与越南深度嵌入电子供应链不同,印尼走的是资源下游化道路。

印尼通过强制性本地处理政策,吸引了大量中国电池材料企业。在2025年全球商品价格波动的环境下,印尼基于资源的贸易顺差稳定性优于越南基于组装的微薄利润模式。

表3:2025年东南亚及南亚主要竞争国家贸易指标对比

资料来源:各国家统计局(GSO, TPSO, BPS, Ministry of Commerce India)

中国+1策略在2025年的演进与挑战

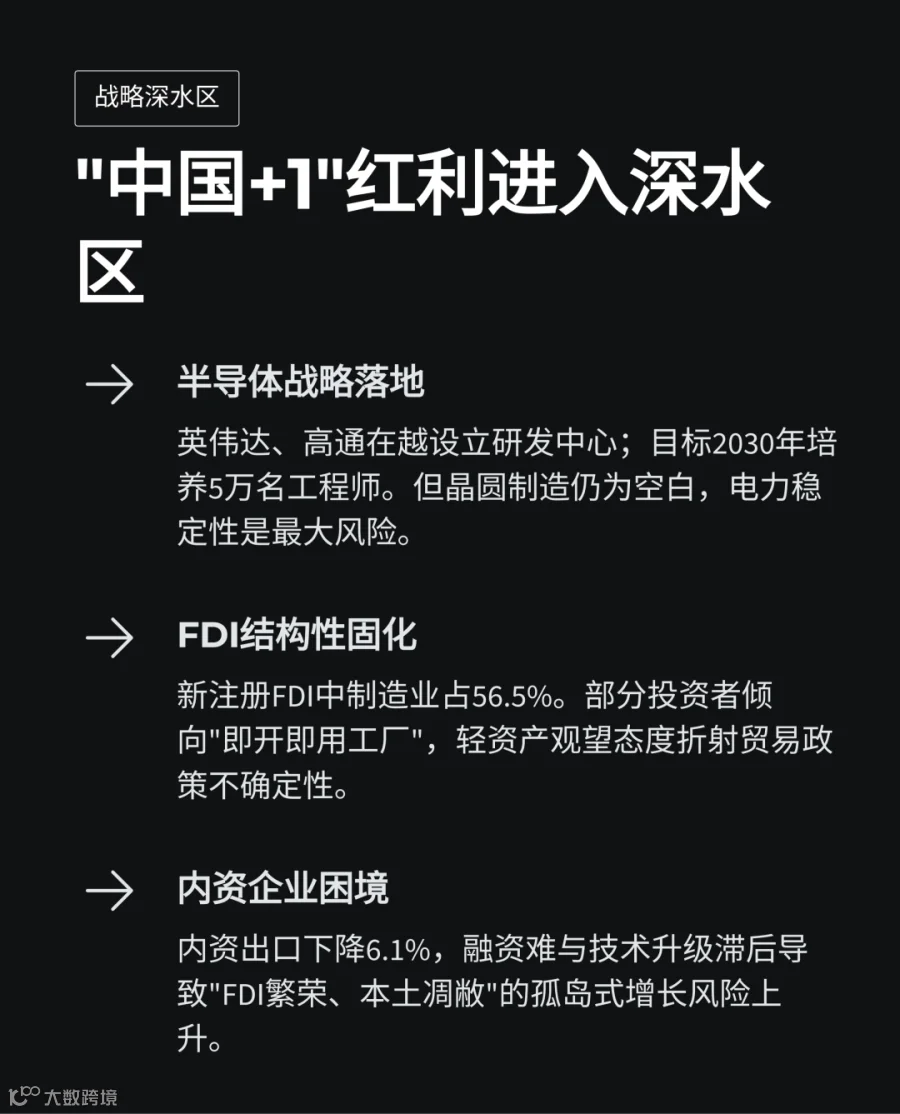

2025年,越南已成为中国+1策略的首选目的地,但这种红利的获取正进入深水区,面临着基础设施与人才的双重瓶颈。

半导体战略的落地

2025年是越南落实国家半导体战略的关键年。政府提出了C = SET + 1公式,目标是到2030年培养50,000名半导体工程师。

现状:2025年,英伟达(NVIDIA)、高通(Qualcomm)等巨头在越南设立了研发与AI中心。

瓶颈:尽管封测环节(ATP)已初具规模,但越南在晶圆制造(Fabrication)环节仍旧空白。同时,2025年由于极端天气和电网负荷限制,工业园区的电力稳定性成为了FDI企业最担忧的风险点。

FDI部门的资本扩张与结构性固化

2025年新注册FDI资金中,加工制造业占比56.5%。一个值得警惕的趋势是,FDI企业日益倾向于建设 ready-built factories (即开即用的工厂),而非购买土地建设长期基地,这反映了部分投资者在多变的贸易政策环境下,仍持有轻资产、快进出的观望态度。

2026年贸易展望与风险评估

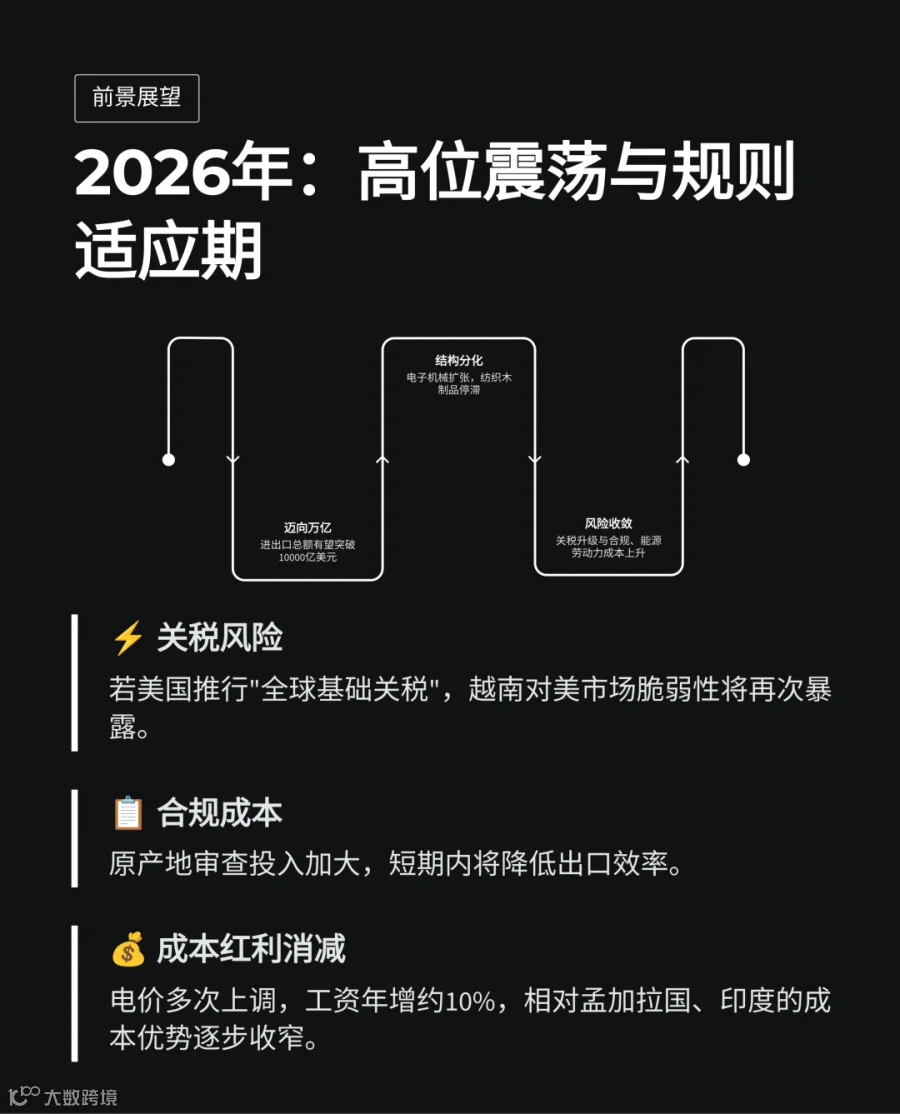

基于2025年的详尽数据,2026年越南贸易将步入高位震荡与规则适应期。

宏观趋势推论

进出口总额迈向1万亿美元:按照目前的增长斜率,2026年越南进出口总额有望突破10,000亿美元大关。

出口结构的进一步分化:电子和机械类产品的份额将继续扩大,而纺织、木制品等传统产业将面临持续的负增长或停滞风险。

内资企业的出清与重塑:2025年内资部门出口的负增长(-6.1%)是一个严重的信号。如果无法解决中小企业的融资难和技术升级问题,越南经济可能会面临长期的孤岛式增长,即FDI繁荣但本土经济凋敝。

潜在风险点

美国贸易救济措施的升级:尽管2025年达成了20%的对等关税协议,但若特朗普政府在2026年推行更广泛的全球基础关税,越南对美市场的脆弱性将再次暴露。

原产地造假的合规成本:为了维持出口信誉,越南政府必须在2026年投入巨额成本进行贸易合规审查,这在短期内会降低出口效率。

能源与劳动力成本红利的消减:电价的上调(2025年已多次调整)和工会组织的日益活跃,正使得越南相对于孟加拉国或印度的成本优势逐步消失。

结论

2025年,越南成功利用了全球供应链去风险化的契机,确立了其作为全球电子制造枢纽的地位。然而,其贸易增长呈现出高度依赖FDI、高度依赖中国零部件、高度依赖美国消费市场的三个高度特征。

未来的核心挑战在于:如何在维持这种脆弱平衡的同时,通过半导体产业的跨越式发展和内资企业的技术赋能,实现从加工中心向价值中心的真正跃迁。越南海关总署的数据不仅是数字的积累,更是越南在全球产业链中一次大规模、高风险且充满活力的战略迁徙证明。