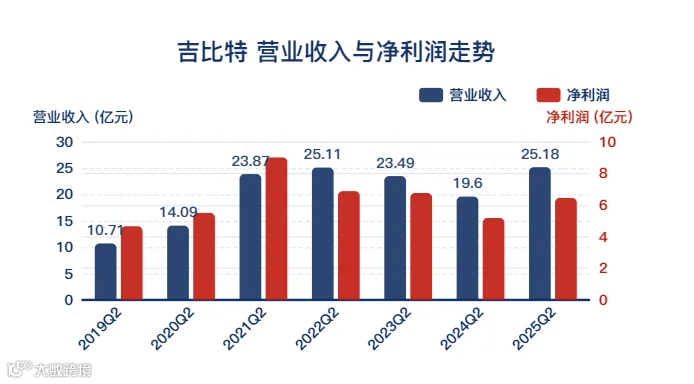

业绩总览

| 关键指标 | 2025年H1 | 同比 | Q2单季度同比 |

|---|---|---|---|

| 营业收入 | 25.18 | 28.47% | 33.79% |

| 净利润 | 6.45 | 24.52% | 36.6% |

| 扣非净利 | 6.48 | 39.96% | 40.75% |

财务数据分解分析

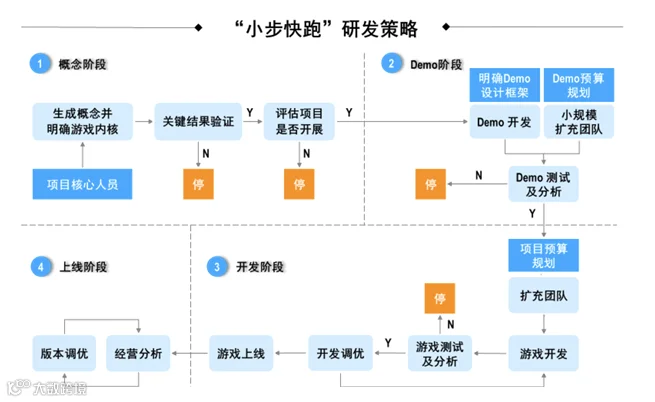

经营情况

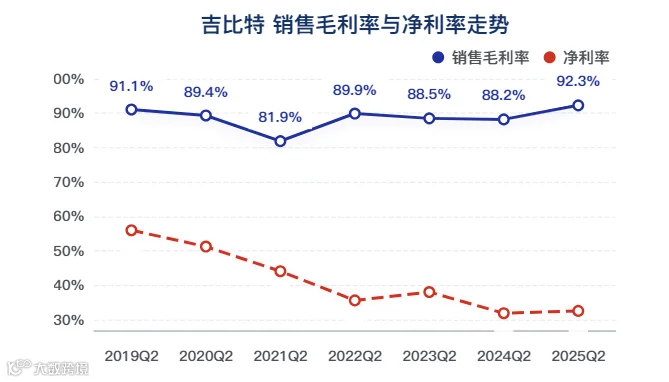

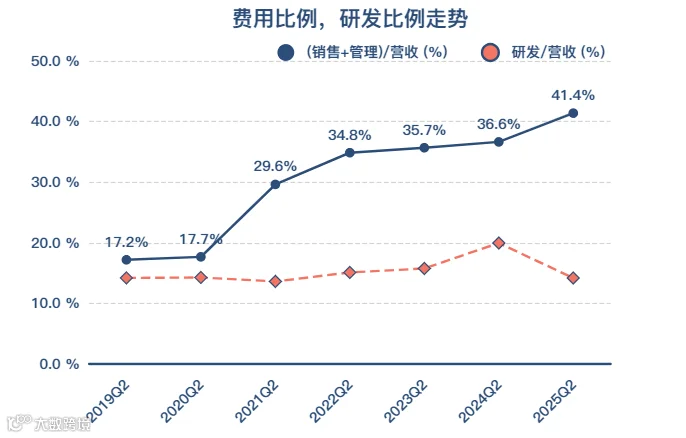

盈利能力与费用率

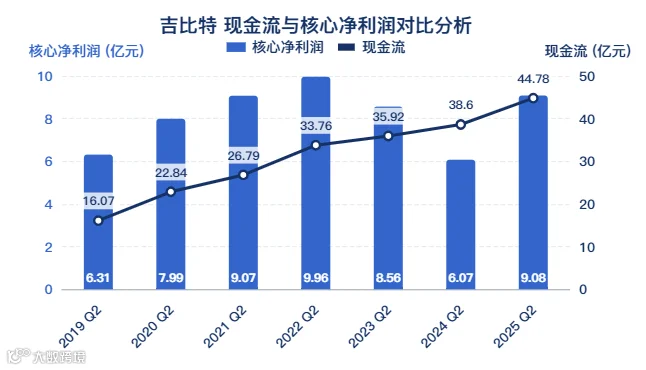

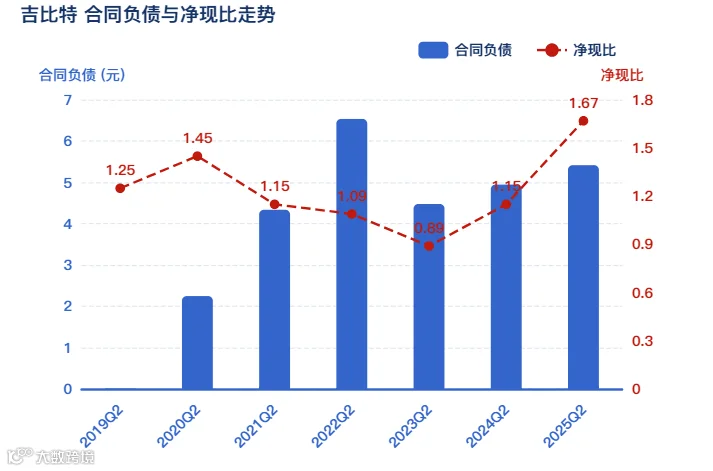

现金流与债务

存货与应收款

业务结构

股权结构与分红能力

股东结构

分红能力测算

后续跟踪关注点

公司经营方面

- 关注新游戏版号获取进展;

- 监测老游戏收入下滑趋势及新游上线表现;

- 留意海外业务萎缩问题及改善动向。

财务跟踪要点

- 持续关注毛利率与净利率变化;

- 跟踪经营性现金流及合同负债变动;

- 观察销售费用与研发投入同比走势;

- 评估分红政策的持续性与执行力度。