大家好,这里是熊猫出海。

香港银行账户曾经是“免费午餐”的代名词,但进入 2026 年,风向彻底变了。很多新老朋友最近都在抱怨,账户里辛苦攒下的港币,怎么悄无声息地变少了?其实,这就是因为你没有读懂银行的“账户等级与降级规则”,遭遇了防不胜防的“管理费刺客”。

今天,我们把香港市面上最主流的实体银行与 4 家虚拟银行的账户等级、资金门槛及管理费规则彻底扒干净,帮你避开那些隐形的扣费坑。

传统实体银行

实体银行依然是全球资金流转的主力,但“无脑免费”的时代正在终结。各大外资与中资行都在通过费率来精准筛选优质客户。

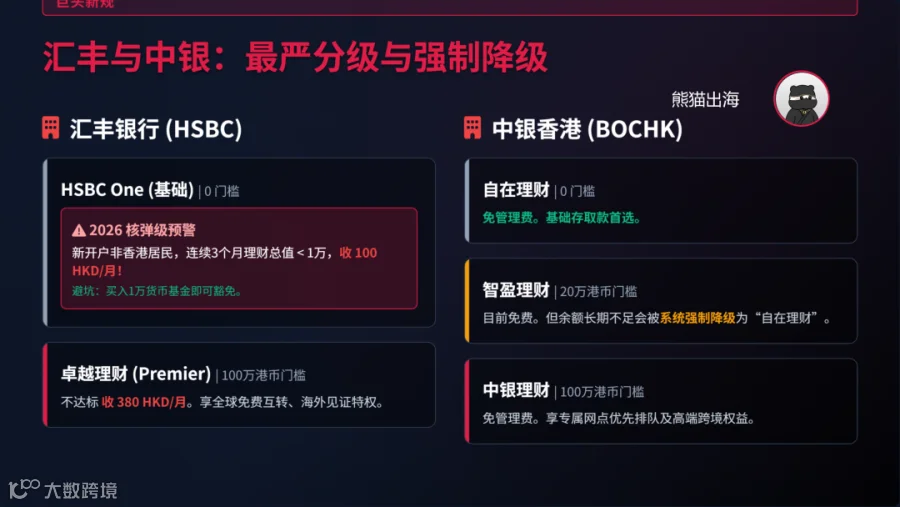

1. 汇丰银行:门槛分级最严,2026新规最狠辣

HSBC One (基础综合户口)

资金门槛:0 门槛。

管理费新规 (⚠️核弹级预警):自 2026 年起,新开立的非香港身份证持有人,若连续三个月的平均“全面理财总值”低于 1 万港币,将被收取 100港币/月 的服务费。

避坑指南:别傻傻存现金,买入 1 万港币的低风险货币基金即可豁免。

卓越理财

资金门槛:100 万港币。

管理费:不达标者收取 380港币/月。享有全球同名账户免费互转、海外见证开户特权。

2. 中银香港:基础户免费,但“降级清洗”凶猛

自在理财:0 门槛,免管理费。基础存取款首选。

智盈理财:20 万港币门槛。目前免管理费,但余额长期不足会被系统强制降级为“自在理财”。

中银理财:100 万港币门槛。免管理费,享专属网点优先排队及高端跨境权益。

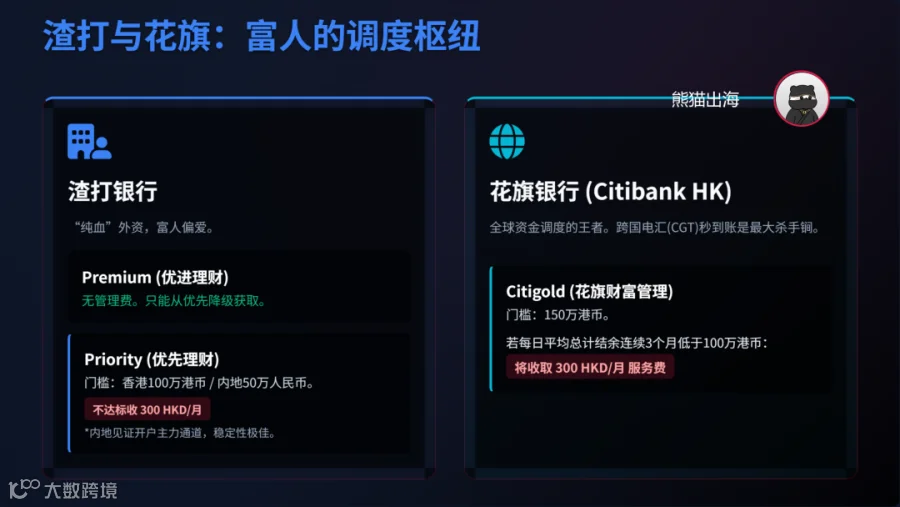

3. 渣打银行:“纯血”外资,富人偏爱

优进理财:无管理费。只能从优先降级。

优先理财:香港 100 万港币 / 内地存 50 万人民币。管理费300港币/月(达标免管理费)。这是内地见证开户的主力通道,账户稳定性极佳。

4. 花旗银行 :全球资金调度的王者跨国电汇秒到账是其最大杀手锏,达标可开美

国花旗银行账户。

Citigold:150 万港币门槛。

收费规则:若每日平均总计结余连续 3 个月低于 100 万港币,将收取 300港币/月 的服务费。

5. 华侨银行:连接新加坡的双核跳板华侨银行是新加坡第二大银行,对于想要同时打通香港与新加坡双重通道的投资者来说意义重大。

普通综合账户:基本豁免了低结余管理费。

6. 招商永隆银行:招行用户的最爱背靠内地招商银行,App“一点通”极度契合内地用户的使用习惯,港美股交易体验好。

金葵花理财:50 万港币门槛。月日均结余低于 50 万,将收取 200港币/月 的管理费。

一般综合账户:月日均结余低于1 万,将收取100港币/月的管理费。

星展银行:

DBSAccount:维持月均20万港元及以上,否则收取200港元管理费

星展丰盛理财:维持月均100万港元及以上,否则收300港元管理费

建设银行亚洲 (CCB Asia) & 其他主流中资行

银行名称 |

账户等级 / 资金门槛 |

管理费情况与避坑提示 |

建行亚洲 |

综合账户 (0门槛) 贵宾理财 (100万) |

基础账户0 门槛且无管理费 |

工银亚洲 |

理财金 (80万港币) 综合账户 (0门槛) |

普通账户已豁免结余费。 |

恒生银行 |

优越理财 (100万港币) 优进理财 (0门槛) |

不达标分别收取约 340港币/月。普通账户 0 费率。存 50 万可开多张港卡的“家庭账户神器”。 |

虚拟银行(0 门槛、0 管理费、高福利)

虚拟银行是香港金融界的“鲶鱼”,没有实体网点的成本,几乎全部 0 门槛、0 管理费。它们没有“账户鄙视链”,只要开户就是 VIP,是普通人规避“收费刺客”的完美避风港。

众安银行 (ZA Bank):功能最全,支持直接炒港美股,活期高息、消费返现多。首选保底账户。

天星银行 (Airstar):跨境汇款微信 10 分钟到账,汇率全港最优。适合资金回流内地、频繁换汇的人群。

蚂蚁银行 (Ant Bank):背靠蚂蚁集团,与 AlipayHK 无缝连接。回内地扫码消费直接扣港币,极其丝滑。

汇立 (WeLab):汇率,存款定存利率极具竞争力,适合理财党和纯粹追求利息的用户。

香港银行的“免费午餐”正在精准收窄,实体银行用来“撑门面”和做大额资产沉淀,虚拟银行用来“过日子”和日常流转。只要读懂游戏规则,你依然能在这个全球金融中心,搭建出属于自己的低成本出海防火墙。