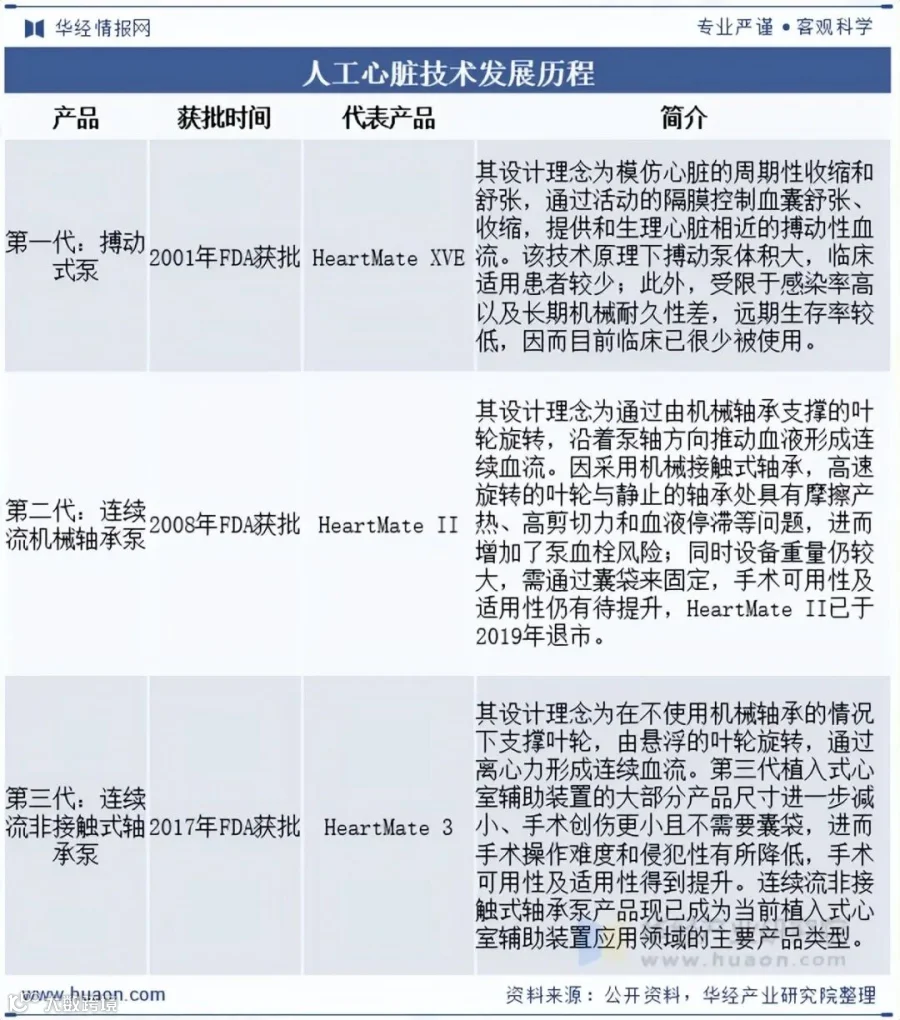

人工心脏行业概况

人工心脏是通过机械或生物机械方式部分或完全替代自然心脏泵血功能的植入式医疗器械,由血泵、驱动装置、监控系统和能源四部分组成,主要用于终末期心力衰竭患者的过渡性支持、心脏移植桥接或永久性治疗,是延长生命、改善生活质量的关键手段。作为高风险三类植入器械,其核心评价标准为临床验证结果与患者获益,产品迭代始终围绕临床需求展开。

人工心脏行业政策环境

医疗器械属强监管、政策驱动型产业。《“十四五”医疗装备产业发展规划》明确将人工心脏列为重点突破的高端医疗装备,鼓励加快技术攻关与产业化进程,补齐关键短板。在创新审评审批、医保支付、临床应用推广等政策协同支持下,国产人工心脏迎来加速发展窗口期。

人工心脏行业产业链

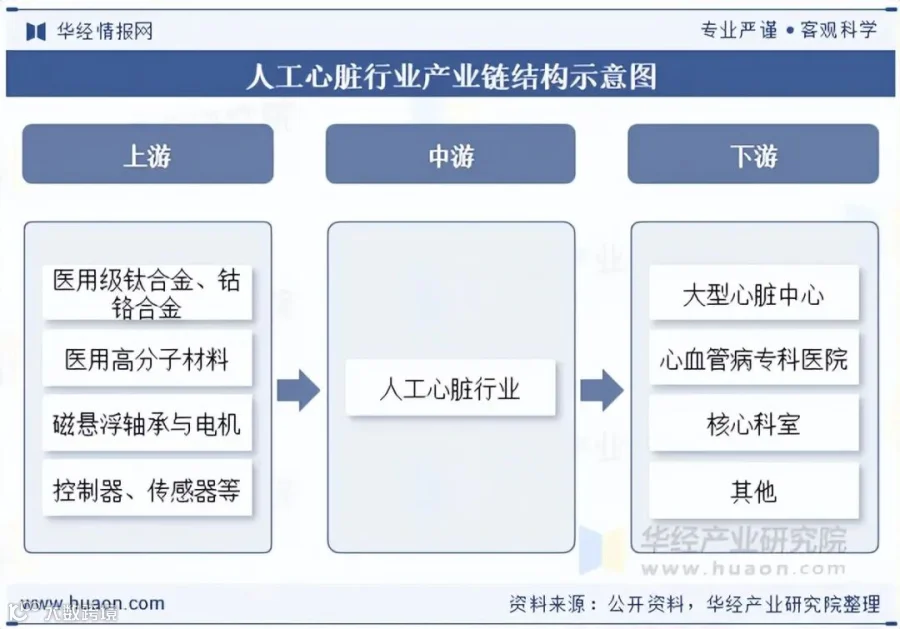

1. 产业链结构

上游聚焦高精尖原材料与核心部件供应,包括医用钛合金、钴铬合金、医用高分子材料、生物涂层材料,以及磁悬浮轴承、电机、控制器、传感器、电池和经皮导线等;中游为研发制造主体;下游终端覆盖大型心脏中心、血管病专科医院及心内科、心外科等核心科室。

2. 心衰患者规模与市场潜力

心衰是由心脏结构或功能异常导致的复杂临床综合征。2024年全球心衰患者达6298.1万人,中国为1535万人。人工心脏作为终末期心衰的重要治疗选择,尤其适用于等待移植或无法移植人群,患者基数持续扩大为其长期增长提供坚实基础。

人工心脏行业发展现状

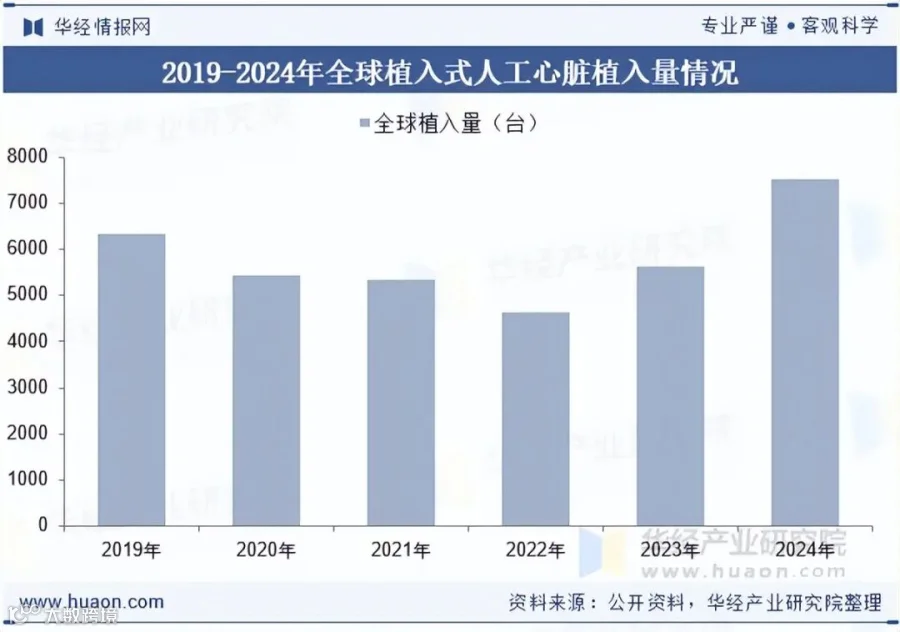

1. 全球植入式人工心脏植入量

2019–2022年全球植入量呈下降趋势,2023年起快速回升,2024年达7538台,同比增长33.8%,长期可靠性获临床持续验证。

2. 全球植入式人工心脏市场规模

2024年全球市场规模达12.3亿美元,同比增长37%,主要受益于植入量提升及单台设备价值增长。

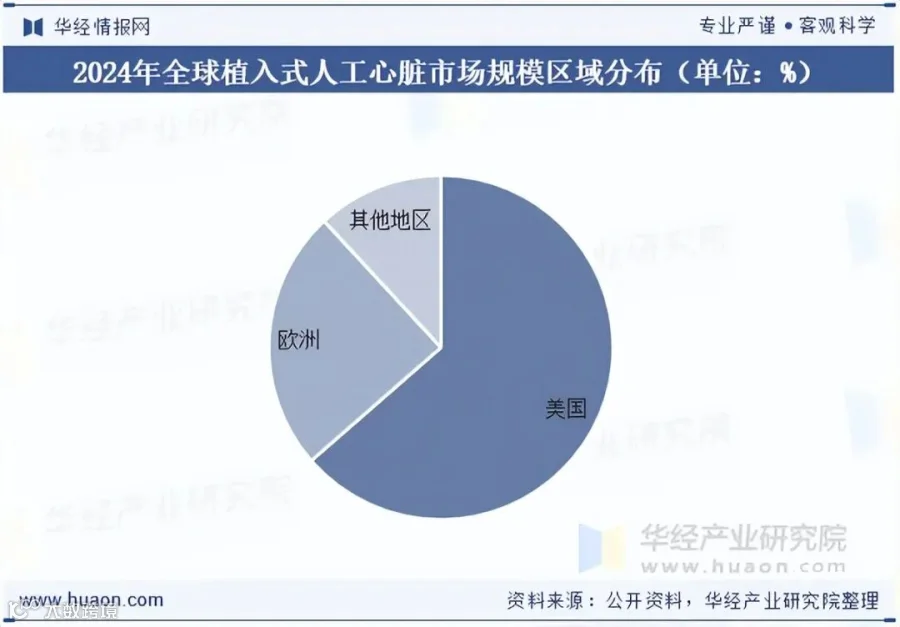

3. 全球区域市场分布

美国为最大市场,2024年规模7.8亿美元,占比63.58%;欧洲次之,占比24.55%。

4. 全球中短期人工心脏市场规模

2019–2024年从9.7亿美元增至20.7亿美元,CAGR为16.4%,广泛应用于急性心肌梗死合并心源性休克、复杂冠心病等急危重症循环支持。

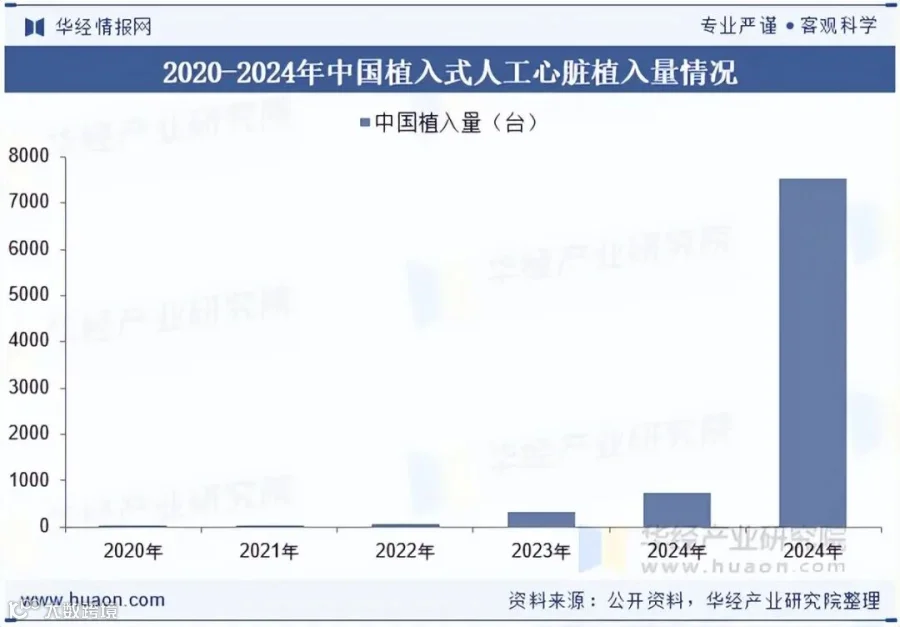

5. 中国植入式人工心脏植入量

我国商业化应用始于2020年,2024年植入量达748台,呈现加速增长态势,受益于技术成熟、术式普及与政策支持。

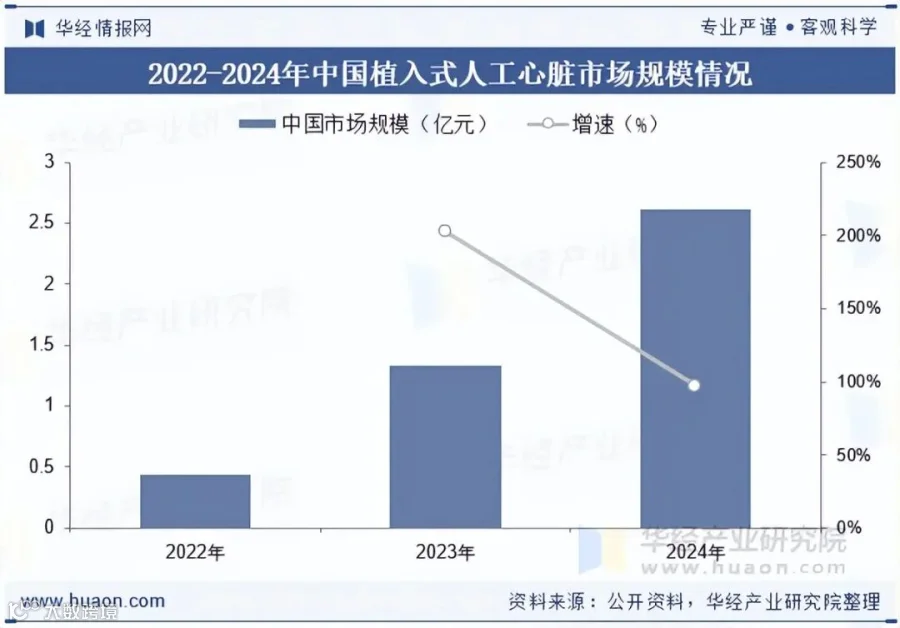

6. 中国植入式人工心脏市场规模

2022年为0.44亿元,2024年增至2.62亿元。当前仍处早期阶段,市场教育与医院覆盖需持续推进,以提升临床认知与接受度。

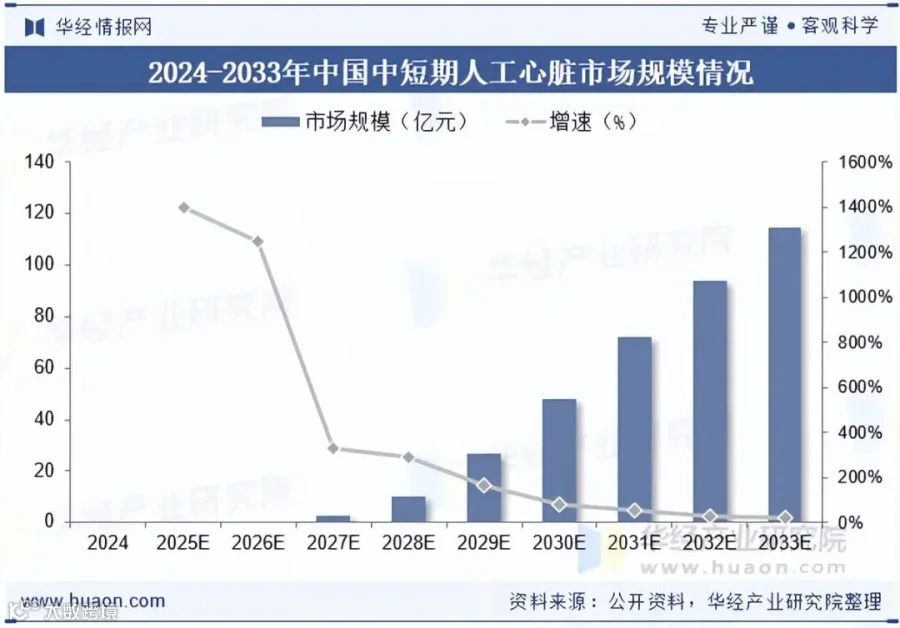

7. 中国中短期人工心脏市场规模

首款产品于2024年获批上市,当年规模约0.003亿元。目前尚无介入式心室辅助装置获批,但随临床需求释放与新产品落地,预计2033年市场规模将达114.6亿元,2024–2033年CAGR达222.9%。

人工心脏行业竞争格局

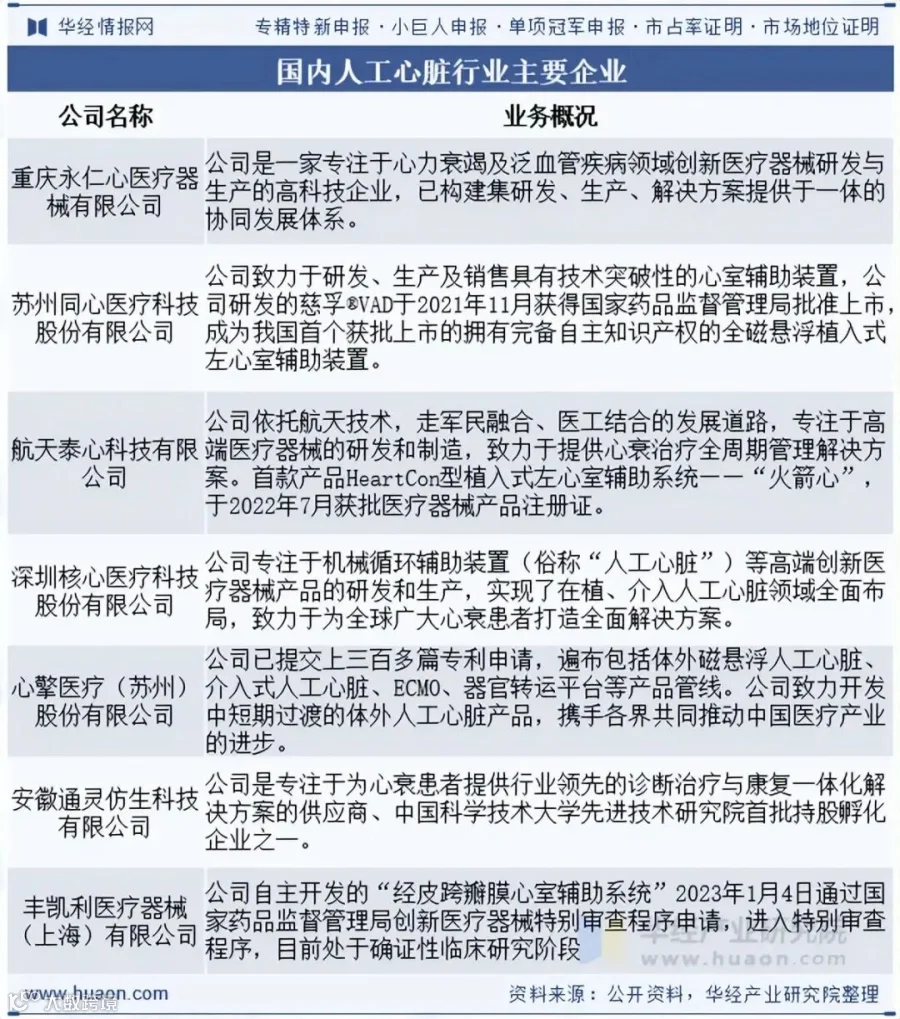

该领域技术壁垒极高,涉及精密机械、生物材料、电子控制、临床医学等多学科交叉。国际上由雅培、强生等巨头主导;国内起步较晚,整体处于产业化初期。截至2024年,长期循环辅助领域已有5款产品获批;中短期领域尚无介入式产品获批上市。

人工心脏行业产品发展趋势

1. 小型化与轻量化

降低手术创伤,减轻心脏负荷与组织压迫,拓展适用人群范围,是扩大临床可及性的关键路径。

2. 提升血液相容性

优化材料与流道设计,降低血栓、溶血等不良事件发生率,夯实长期安全性和有效性基础。

3. 提高患者生存质量

依托便携体外组件、长续航电池及无线供电技术,简化日常管理,支持患者回归正常生活与康复锻炼。

4. 扩展临床适用性

重点推进右心室辅助装置、双心室辅助装置及儿童专用产品研发,在小型化、低流量精准调控等方面实现突破,覆盖更广泛未满足需求。

5. 数字化与智能化

① 实时远程监测:集成多参数传感器与无线传输,支持院外精细化管理与早期预警; ② 智能流量调控:基于AI算法分析血压、心率、活动量等数据,实现自适应泵血,提升生理匹配度; ③ 更具生理性设计:如搏动性输出、流量动态响应等,增强与人体循环系统的协同能力。