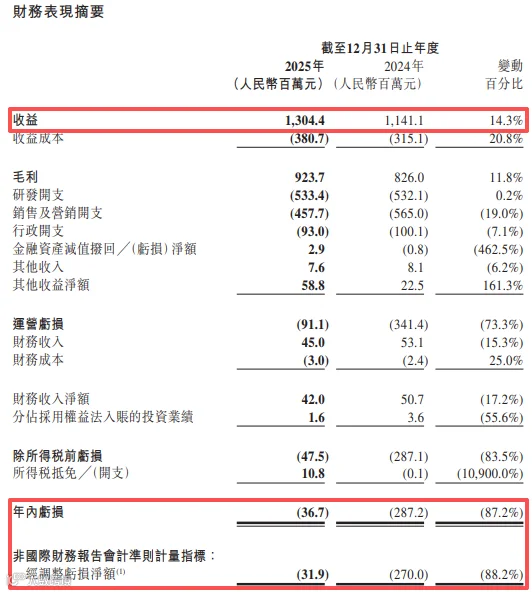

港股上市后,祖龙娱乐长期陷于营收波动与持续亏损。2020年至2024年累计归母净亏损超24亿元,核心业务累计经调整净亏损15.36亿元(2020年经营层面盈利,账面亏损主因上市导致的优先股公允价值变动)。

公司近期发布的2025年财报显示显著改善:全年营收13.04亿元,同比增长14.3%;经调整净亏损3190万元,同比收窄88.2%。连续三年营收实现双位数增长,距离盈亏平衡仅一步之遥。

营收主靠两架马车:《以闪亮之名》持续强势,《踏风行》表现疲软

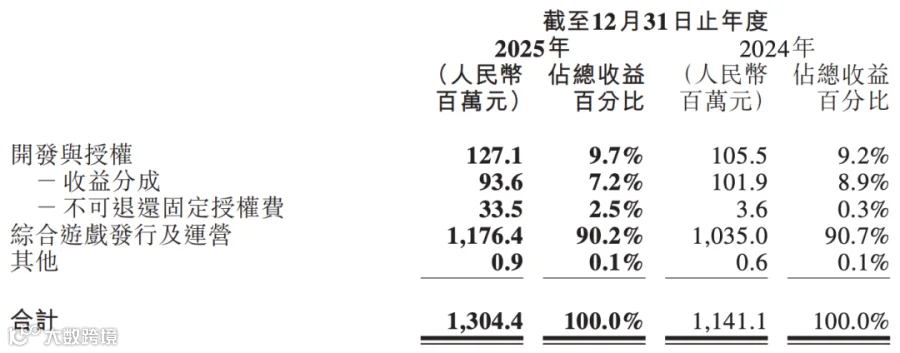

游戏业务稳健发展是业绩改善关键(报告期内贡献收入11.76亿元,占比超90.7%)。截至2025年,祖龙已在170余个国家与地区推出24款手游,其中《以闪亮之名》与《龙族:卡塞尔之门》为财报重点提及的核心产品。

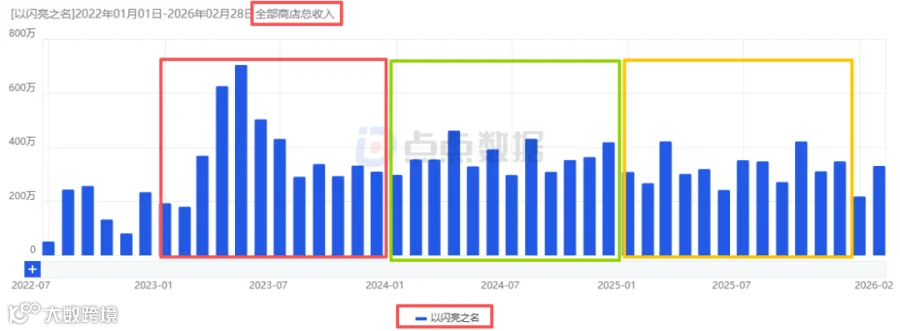

《以闪亮之名》长线表现亮眼

作为首款女性向游戏,该作2022年7月在港澳台及新马首发即获7000万流水;2023年3月上线中日市场后,全年流水达3.15亿元。2025年全球流水2.82亿元(运营第三年下滑幅度极小),其中国服贡献2.02亿元,与《世界之外》(2.2亿元)持平,接近行业第三梯队头部水平。值得注意的是,2025年国服平均DAU超越2023-2024年均值,项目利润显著提升。

《以闪亮之名》开测至今月流水趋势

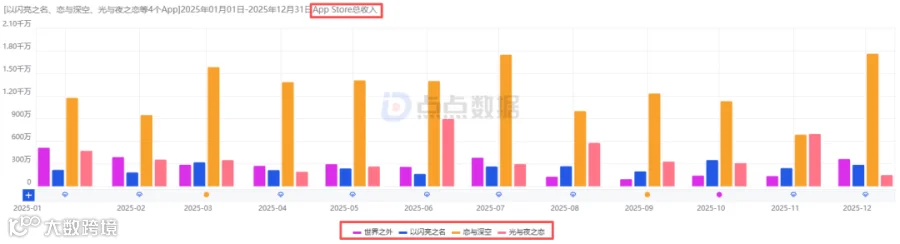

2025年《以闪亮之名》《恋与深空》《世界之外》《光与夜之恋》国服iOS端月流水趋势

《龙族》IP卡牌出海见效,《踏风行》难抵预期

《龙族:卡塞尔之门》2024年9月国内公测首月iOS流水6500万元,2025年出海步伐加速:4月登陆港澳台首月营收2400万元;8月拓展亚太大洋洲市场首月营收720万元。2026年3月韩国上线后17天累计营收1330万元,目前位列当地iOS畅销榜TOP40。

《龙族:卡塞尔之门》国服iOS端月流水趋势

而2025年5月上线的3D修仙放置游戏《踏风行》,虽预下载阶段登顶免费榜,但公测后热度骤降。2025年国内iOS流水仅2100万元,后期月流水不足10万,甚至出现项目裁减,为财报贡献微弱。

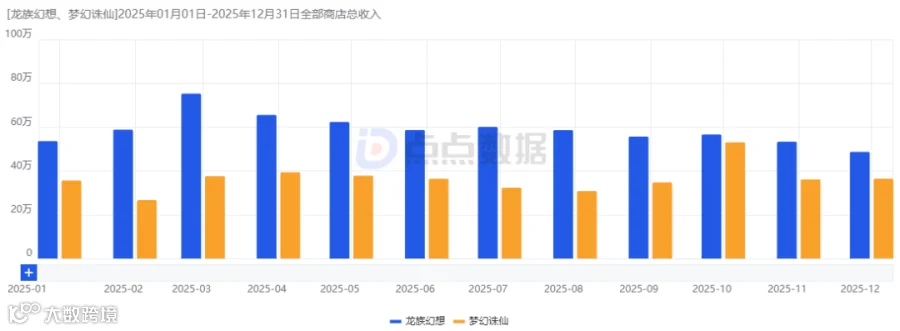

老牌产品《梦幻诛仙》《龙族幻想》等持续贡献收益。其中《梦幻诛仙》2025年流水与新增用户创2022年以来新高,iOS月流水维持200-400万元;《龙族幻想》全球月流水稳定在350-550万元(不含国内安卓端)。

成本管控显效:研发投入稳态与销售支出压缩

2025年祖龙实施"研发稳投入、销售强压缩"策略,费用管控成效显著。

公司长期坚持研运一体战略,2020年上市后曾激进扩张至SLG、开放世界等热门赛道,研发成本一度飙至7亿元(2022年)。但《鸿图之下》《诺亚之心》《阿凡达:重返潘多拉》等重点项目相继失利。

经历战略调整后,2023年起祖龙聚焦MMORPG、女性向等优势品类,研发投入稳定在5.3亿元左右。同时优化营销策略,精准投放《以闪亮之名》等核心产品,营销成本同比下降19%至4.58亿元。

值得关注的是,自主发行能力大幅提升:2025年自发行收入约11.8亿元,较2022年增长3.4倍,既开源又节流。

未来规划:厚积薄发聚焦核心赛道

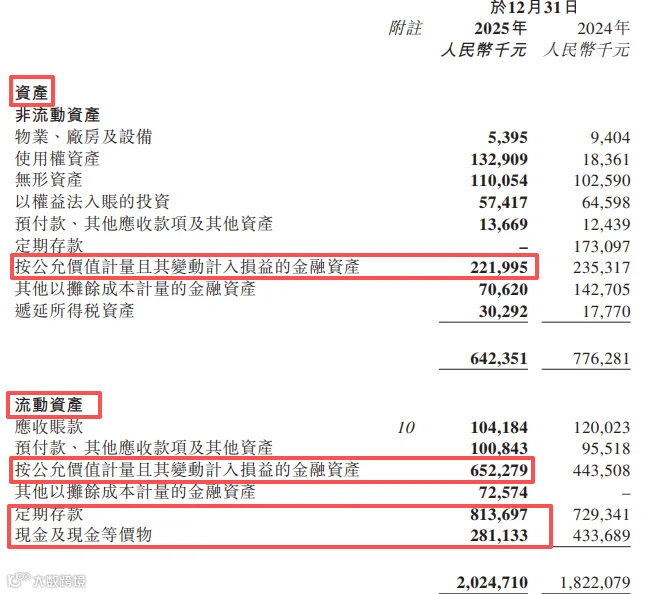

祖龙虽市值承压,但持有现金及理财超20亿元,安全垫充足。

公司调整战略重点:收缩MMO赛道投入,将资源倾斜至女性向与卡牌品类,并强化全球发行。2026-2028年计划推出6款新游:

2026年关键产品

《龙族:卡塞尔之门》将拓展日本等全球市场;《项目G》(市场推测或为"诡秘之主"IP策略卡牌)成为扭亏重要支柱。

战略储备项目

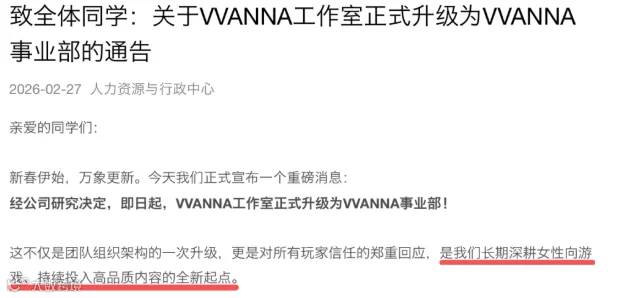

原定2026年的《项目K》(虚幻5开发的原创IP女性向游戏)延期至2027年,作为核心战略产品由升格后的VVANNA事业部主控开发。2027年将推出原创IP动作射击游戏《项目代号:ONE》,2028年规划SLG与放置RPG新品。原计划《龙族幻想》续作《代号:Odin》等MMO项目已取消。

技术层面,公司通过AI工具提升研发效率:在《以闪亮之名》落地智能NPC功能,新项目应用虚幻引擎5的Metahuman、MassAI等技术。同时战略投资AI驱动游戏开发商元绎娱乐。

基于当前趋势,祖龙有望在2026年实现首次年度盈利。