最新调整!自2026年1月1日起全国残保金征收职能全面划转至税务部门,实现全主体统一征管,同时残保金相关优惠政策延续至2027年12月31日。

本文整理了残保金政策核心调整、缴费规则、计算方法、申报流程及避坑要点!全文干货!!

财务、HR可直接对照实操~快来收藏转发起来~

一、征管核心调整!2026年1月1日起执行!

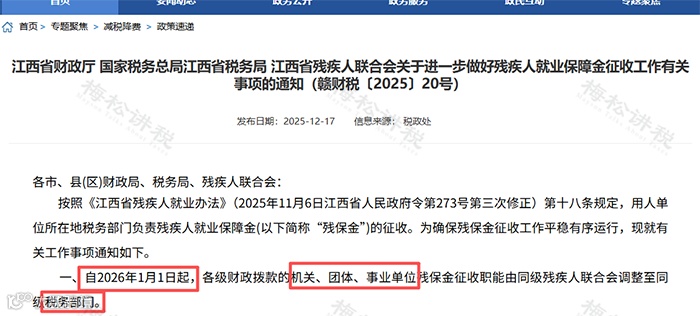

1、征收主体统一机关、团体、事业单位残保金征收职能由残联划转至税务部门,与企业、社团、民办非企业单位统一由税务部门全责征收,实现所有用人单位征管主体一致;

2、征管模式统一全国实行“残联审核、税务征收、一口申报、全程网办”,统一在电子税务局申报缴费。

3、各地方推进状态各地财政、税务、残联将陆续发布征收主体调整的联合通知,江西省、四川省已陆续发布通知。

二、残保金基础知识:是什么?谁要交?

1、残保金定义残保金全称为残疾人就业保障金,是政府性基金,非税收,用于残疾人就业培训、社会扶持,督促用人单位按比例安置残疾人就业。

2、缴费主体

3、缴费核心标准

■全国通用安置比例:安置残疾人人数占本单位在职职工总数的1.5%(部分省份上浮至2%,以当地为准);

■安置达标/超比例:零缴纳残保金,还可申请岗位、社保补贴;

■安置未达标:按差额缴纳残保金;

■有效残疾人员认定:持有《残疾人证》/《残疾军人证》+签订1年及以上劳动合同+工资不低于当地最低工资且足额缴社保,缺一不可。

三、优惠延续至2027年底,3类情形享减免!

残保金优惠政策统一延续至2027年12月31日,不同情形适用不同减免方式,核心优惠覆盖小微企业、未达比例企业及特殊情况企业:

四、残保金怎么算?核心公式+案例解析

一、核心计算公式残保金年缴纳额=(上年用人单位在职职工人数×当地规定的安置比例-上年实际安排残疾人就业人数)×上年用人单位在职职工年平均工资

二、公式关键指标拆解

三、实操计算案例案例:

财春公司2025年在职职工140人,安置持证残疾员工2人,在职职工年平均工资7万;当地社平工资3万,残疾人安置比例1.5%,计算 2026年应缴残保金。

解析:

① 社平工资2倍=6万,7万>6万,按6万计算平均工资;

②残保金年应缴费额=

(140x1.5%-2)×60000=6000元;

③ 安置比例=2/140≈1.42%≥1%,享受50%减免;

④ 实际应缴纳金额=6000×50%=3000元。

五、残保金账务处理,5大业务场景会计分录

财政部明确残保金核心计入管理费用,滞纳金计入营业外支出,奖励返还分准则处理,具体分录如下:

六、电子税务局统一申报流程(全程网办)!

一、申报入口登录新电子税局,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【残疾人就业保障金申报】功能菜单进入申报页面。

二、两种申报方式残疾人就业保障金申报功能分为补录式申报和填表式申报:

(一)补录式申报模式

(推荐,系统预填数据)

1、进入申报界面,系统自动预填数据残疾人数取自残联(不可自行修改);工资总额、职工人数取自上一年企业所得税年报(可修改):

2、核对/调整数据,符合减免政策的,系统自动带出减免性质和减免费额。

3、确认无误后点击【提交申报】,有应缴额的点击【立即缴款】,选择缴款方式(三方协议/银联/微信/支付宝)。

4、缴款完成后,可通过【开具税收完税证明】功能开具完税凭证。

(二)填表式申报模式(自主申报)

1、点击【我要填表】,进入申报表手动填写工资总额、职工人数、残疾人数等信息。

2、确认无误后【提交申报】,后续缴款、开具完税证明流程与补录式一致。

关键申报提醒:每3月1日- 10月31日需向残联申报上一年度安置残疾人就业人数,未申报的,税务系统按未安置残疾人(0人)计算。

七、残保金常见问题避坑!

问题一:什么情况下无需缴纳残保金?

答:残疾人保障金,这2种情况下的企业不用缴纳!

①安置残疾人就业比例≥当地规定比例(如1.5%);

②在职职工30人(含)以下,可免征残保金。

问题二:影响残保金缴费金额的3大核心因素?

答:①上年用人单位在职职工人数:含在编或签1年及以上劳动合同人员,季节性用工折算为年平均人数;劳务派遣用工计入派遣单位,若接受劳务派遣残疾人,由派遣与接受单位协商计入一方,不得重复计算。

②上年用人单位在职职工年平均工资:按工资总额÷职工人数计算,超当地社平工资2倍的,按2倍计征;工资总额为税前口径,含计时/计件工资、奖金等,不含福利费、五险一金等。

③上年实际安排的残疾人就业人数:仅计入持残疾证/ 1-8级残疾军人证、签1年及以上合同、工资不低于当地最低工资且足额缴社保的残疾人,未缴社保的不计入

问题三:我们公司在各地都有分公司,每个分公司都不超30人,总分合计远超30人了,请问分公司是否有残保金优惠?

答:可以。分公司单独核算,各地分公司在职职工均≤30人的,可单独享受全额免征;总分机构原则上在各自所在地税务机关申报缴纳。

问题四:未按规定缴纳残疾人就业保障金有什么后果?

答:①财政部门予以警告、责令限期缴纳;逾期按日加收5‰的滞纳金;

②失信行为记入信用记录,纳入全国信用信息共享平台;

③部分地区规定:不得参评先进/文明单位,主要负责人不得参与评先选优。

问题五:公司连续亏损企业能否减免/缓缴残保金?

答:可以。连续两年亏损的困难企业可申请缓缴/减缴,需在每年5月底前向主管税务机关同级财政部门提交材料(书面申请、审计报告、亏损证明等),财政部门6月底前出具审批结果;破产/歇业企业可申请免缴。

① 缓缴最长不超过6个月;

② 减缴最高不超过1年应缴额;

③ 批准减免/缓缴的企业名单,当地会每年公告。

编辑|srx

来源|税筹学堂,税务大讲堂

版权归原作者所有,如有问题请联系后台,我们会尽快处理~

女都在看

点点点,赞和在看都在这儿!

最新调整!自2026年1月1日起全国残保金征收职能全面划转至税务部门,实现全主体统一征管,同时残保金相关优惠政策延续至2027年12月31日。

本文整理了残保金政策核心调整、缴费规则、计算方法、申报流程及避坑要点!全文干货!!

财务、HR可直接对照实操~快来收藏转发起来~

1、征收主体统一机关、团体、事业单位残保金征收职能由残联划转至税务部门,与企业、社团、民办非企业单位统一由税务部门全责征收,实现所有用人单位征管主体一致;

2、征管模式统一全国实行“残联审核、税务征收、一口申报、全程网办”,统一在电子税务局申报缴费。

3、各地方推进状态各地财政、税务、残联将陆续发布征收主体调整的联合通知,江西省、四川省已陆续发布通知。

1、残保金定义残保金全称为残疾人就业保障金,是政府性基金,非税收,用于残疾人就业培训、社会扶持,督促用人单位按比例安置残疾人就业。

2、缴费主体

3、缴费核心标准

■全国通用安置比例:安置残疾人人数占本单位在职职工总数的1.5%(部分省份上浮至2%,以当地为准);

■安置达标/超比例:零缴纳残保金,还可申请岗位、社保补贴;

■安置未达标:按差额缴纳残保金;

■有效残疾人员认定:持有《残疾人证》/《残疾军人证》+签订1年及以上劳动合同+工资不低于当地最低工资且足额缴社保,缺一不可。

残保金优惠政策统一延续至2027年12月31日,不同情形适用不同减免方式,核心优惠覆盖小微企业、未达比例企业及特殊情况企业:

一、核心计算公式残保金年缴纳额=(上年用人单位在职职工人数×当地规定的安置比例-上年实际安排残疾人就业人数)×上年用人单位在职职工年平均工资

二、公式关键指标拆解

三、实操计算案例案例:

财春公司2025年在职职工140人,安置持证残疾员工2人,在职职工年平均工资7万;当地社平工资3万,残疾人安置比例1.5%,计算 2026年应缴残保金。

解析:

① 社平工资2倍=6万,7万>6万,按6万计算平均工资;

②残保金年应缴费额=

(140x1.5%-2)×60000=6000元;

③ 安置比例=2/140≈1.42%≥1%,享受50%减免;

④ 实际应缴纳金额=6000×50%=3000元。

财政部明确残保金核心计入管理费用,滞纳金计入营业外支出,奖励返还分准则处理,具体分录如下:

一、申报入口登录新电子税局,点击【我要办税】-【税费申报及缴纳】-【非税收入申报】-【残疾人就业保障金申报】功能菜单进入申报页面。

二、两种申报方式残疾人就业保障金申报功能分为补录式申报和填表式申报:

(一)补录式申报模式

(推荐,系统预填数据)

1、进入申报界面,系统自动预填数据残疾人数取自残联(不可自行修改);工资总额、职工人数取自上一年企业所得税年报(可修改):

2、核对/调整数据,符合减免政策的,系统自动带出减免性质和减免费额。

3、确认无误后点击【提交申报】,有应缴额的点击【立即缴款】,选择缴款方式(三方协议/银联/微信/支付宝)。

4、缴款完成后,可通过【开具税收完税证明】功能开具完税凭证。

(二)填表式申报模式(自主申报)

1、点击【我要填表】,进入申报表手动填写工资总额、职工人数、残疾人数等信息。

2、确认无误后【提交申报】,后续缴款、开具完税证明流程与补录式一致。

关键申报提醒:每3月1日- 10月31日需向残联申报上一年度安置残疾人就业人数,未申报的,税务系统按未安置残疾人(0人)计算。

问题一:什么情况下无需缴纳残保金?

答:残疾人保障金,这2种情况下的企业不用缴纳!

①安置残疾人就业比例≥当地规定比例(如1.5%);

②在职职工30人(含)以下,可免征残保金。

问题二:影响残保金缴费金额的3大核心因素?

答:①上年用人单位在职职工人数:含在编或签1年及以上劳动合同人员,季节性用工折算为年平均人数;劳务派遣用工计入派遣单位,若接受劳务派遣残疾人,由派遣与接受单位协商计入一方,不得重复计算。

②上年用人单位在职职工年平均工资:按工资总额÷职工人数计算,超当地社平工资2倍的,按2倍计征;工资总额为税前口径,含计时/计件工资、奖金等,不含福利费、五险一金等。

③上年实际安排的残疾人就业人数:仅计入持残疾证/ 1-8级残疾军人证、签1年及以上合同、工资不低于当地最低工资且足额缴社保的残疾人,未缴社保的不计入

问题三:我们公司在各地都有分公司,每个分公司都不超30人,总分合计远超30人了,请问分公司是否有残保金优惠?

答:可以。分公司单独核算,各地分公司在职职工均≤30人的,可单独享受全额免征;总分机构原则上在各自所在地税务机关申报缴纳。

问题四:未按规定缴纳残疾人就业保障金有什么后果?

答:①财政部门予以警告、责令限期缴纳;逾期按日加收5‰的滞纳金;

②失信行为记入信用记录,纳入全国信用信息共享平台;

③部分地区规定:不得参评先进/文明单位,主要负责人不得参与评先选优。

问题五:公司连续亏损企业能否减免/缓缴残保金?

答:可以。连续两年亏损的困难企业可申请缓缴/减缴,需在每年5月底前向主管税务机关同级财政部门提交材料(书面申请、审计报告、亏损证明等),财政部门6月底前出具审批结果;破产/歇业企业可申请免缴。

① 缓缴最长不超过6个月;

② 减缴最高不超过1年应缴额;

③ 批准减免/缓缴的企业名单,当地会每年公告。

编辑|srx

来源|税筹学堂,税务大讲堂

版权归原作者所有,如有问题请联系后台,我们会尽快处理~