中国家用智能清洁电器行业正经历从“国产突围”到“定义全球”的史诗级跨越 。市场规模预计将从2020年的240亿元持续攀升,至2030年达到850亿元量级 。特别是2025年被视为行业的“爆发元年”,在国家“以旧换新”政策与技术迭代的双重驱动下,智能清洁电器正加速从可选消费品转变为家庭刚需 。

当前市场呈现扫地机器人与洗地机“双雄并立”的局面 。扫地机器人通过激光雷达(LDS)、AI视觉识别及仿生机械臂等技术突破,解决了墙角清洁等最后盲区 ;而洗地机则凭借对中国消费者“先扫后拖”习惯的深刻洞察,产值在十年间增长近23倍 。行业已步入智能化深水区,大模型语音交互与深度学习正构建起“感知、决策、执行”的完整闭环 。

中国品牌凭借技术领先优势,在全球市场TOP 5中已包揽四席,正从硬件输出转向品牌化出海新阶段 。同时,“银发经济”与“宠友文化”催生了高度细分的场景需求,如针对老龄化设计的物理助力设备和针对养宠家庭的防缠绕技术 。尽管面临营销卷化带来的“增收不增利”困局,但通过极致智能化体验与本地化运营,中国品牌有望持续引领全球清洁电器竞争版图 。

01.

家用智能清洁电器的整体定义及目前的产品分类

家用智能清洁电器是指集成微电子、传感器、执行机构及先进算法,能够在家庭环境中自主或辅助完成地面清扫、拖洗、表面除尘、空气净化及织物清洁等任务的智能硬件系统 。与传统清洁工具不同,智能清洁电器的核心价值在于其“感知、决策、执行”的闭环能力。这种智能化体现为对物理空间的精准建模(SLAM)、对动态障碍物的实时规避以及通过深度学习实现的个性化清洁方案。

从目前中国市场的应用深度与技术成熟度来看,家用智能清洁电器已演化出高度细分的产品体系,包括以下几类产品:智能扫地机器人、智能洗地机、智能擦窗机器人、无线智能吸尘器。

02.

家用智能清洁电器在中国的发展历程

中国家用智能清洁电器的发展是一段从“外资主导”到“国产突围”,再到“定义全球”的史诗级进程。

03.

智惠生活:2020-2030年中国智能清洁电器市场稳健攀升

整体市场规模从2020年的240亿元持续扩张,预计到2030年将达到850亿元。值得关注的是,2025年被预测为“爆发元年”,同比增长率高达37.57%,市场总额突破500亿元大关。此后,行业进入两位数增长的成熟期,规模稳步向千亿量级迈进。

扫地机器人与洗地机双轮驱动。扫地机器人始终占据市场“C位”,份额从2020年的102亿元跃升至2030年的450亿元。洗地机表现尤为亮眼,其产值在十年间增长近23倍,并在2023年后逐渐与扫地机器人形成双雄并立的局面。以吸尘器、擦窗机为代表的其他品类市场空间持续收缩,显示出消费者正从手动/半自动清洁向全自动化、深度集成化的智能电器转型。未来五年中国智能清洁电器市场将由“可选消费”加速转变为“刚需消费”,技术迭代驱动下的清洁效率提升是支撑市场长期向好的核心动力。

04.

多维驱动:2020-2025年中国智能清洁电器市场增长因素分析

居民购买力显著提升:从2020年到2025年,居民人均可支配收入预计从32,189元大幅增长至56,626元。 这种物质基础的夯实直接带动了消费升级,使得动辄数千元的扫地机器人、洗地机从“奢侈品”转变为更多家庭能够负担的“效率工具”。

城镇化进程加速:我国城镇化率预计在2025年达到67.89%。 城镇居住环境通常更标准化,且快节奏的城市生活让居民对“解放双手”的需求日益迫切,为扫地机器人等智能电器的运行和普及提供了理想的物理与心理环境。

老龄化背景下的“银发经济”:60岁及以上人口规模预计从2.64亿增长至3.23亿。 随着体力下降,老年群体对自动化清洁的需求激增,适老化的智能电器正成为智能养老生态的重要组成部分。

技术迭代驱动普及:扫地机器人的户渗透率预计将从约4.5%翻倍至约9.2%。 这种跨越式增长得益于AI导航、避障技术的进步,使产品从“能用”进化为“好用”,从而赢得了消费者的信任并快速占领市场。

05.

未来家用智能清洁电器的主要发展趋势

具身智能与多模态AI的深度集成:未来的智能清洁电器将集成AI大模型,具备语义理解能力,能够听懂模糊指令。同时,基于视觉大模型的避障技术将能识别数千种微小障碍物 。

仿生物理形态的突破:“仿生机械臂”技术将成为高端产品的标配。通过模仿人类手臂的伸缩与下压力度,清洁电器将能彻底解决墙角、踢脚线等清洁盲区 。

极致全自动化与环境互联:“自动上下水”将从选配向标配演进。清洁电器将与家庭装修深度融合,通过预留的水电接口实现全自动运行 。

06.

扫全球:中国智能清洁电器出口规模迈向千亿元大关

从出口额来看,行业整体呈现出波动式上升的态势。2020年出口额为342亿元,预计到2030年将达到850亿元,规模增长近1.5倍。尽管2022-2023年受疫情影响增速明显放缓,但2024年迅速反弹。未来五年(2025E-2030E),出口规模将保持稳健扩张,成为行业增长的重要引擎。

在出口目的地分布上,欧洲以36.9%的占比位居第一,是目前中国智能清洁电器最大的出口目的地。亚洲和北美洲分别位列二、三位,其中亚洲市场得益于东南亚和日本的需求增长而表现活跃。

出口的强劲表现受到内外双重因素的驱动。首先,中国品牌如石头、科沃斯等依靠其技术领先与溢价,已在全球市场占据重要地位,其在AI导航和避障等技术上的领先,使得国产扫地机器人不仅在销量上领先,在高端市场的竞争力也日益增强。其次,渠道与供应链优势也是中国品牌的重要优势,依托国内成熟的供应链体系和“线上优先”的全球电商策略,中国品牌能够快速响应海外市场需求,缩短物流周期并提供极具竞争力的价格。

07.

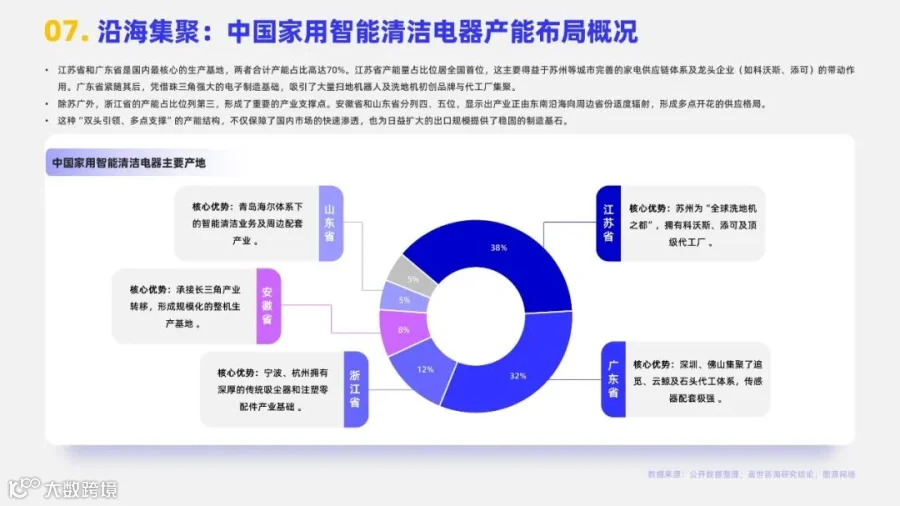

沿海集聚:中国家用智能清洁电器产能布局概况

江苏省和广东省是国内最核心的生产基地,两者合计产能占比高达70%。江苏省产能量占比位居全国首位,这主要得益于苏州等城市完善的家电供应链体系及龙头企业(如科沃斯、添可)的带动作用。广东省紧随其后,凭借珠三角强大的电子制造基础,吸引了大量扫地机器人及洗地机初创品牌与代工厂集聚。

除苏广外,浙江省的产能占比位列第三,形成了重要的产业支撑点。安徽省和山东省分列四、五位,显示出产业正由东南沿海向周边省份适度辐射,形成多点开花的供应格局。

这种“双头引领、多点支撑”的产能结构,不仅保障了国内市场的快速渗透,也为日益扩大的出口规模提供了稳固的制造基石。

08.

深度整合与技术赋能:家用智能清洁电器产业链全景解析

家用智能清洁电器产业链已进化为一个集高精尖传感器、复杂算法与高效动力于一体的生态系统。

上游-核心零部件:上游不仅提供硬件,更是决定产品“智商”与“性能”的关键所在,包括感知系统、动力系统和控制系统。

中游-整机集成、品牌塑造:中游是产业链的价值凝结核,呈现出明显的头部集聚效应与地域集中化特征,包括制造、研发与品牌运营。头部厂商已实现从工业设计、模具制造到电路板组装的全产业链自主制造,以确保在快速迭代的市场中保持技术领先。

下游-多维渠道与全球化布局:下游渠道决定了产品的市场渗透深度与广度,国内近年来销售渠道的巨大变革,除传统电商平台外,内容与社交电商(如抖音、小红书)已占据30%以上的市场份额,成为新品爆火的主要推手。而在全球市场中,中国品牌已从代工转向品牌出海,有望在未来进一步扩大海外市场的份额。

09.

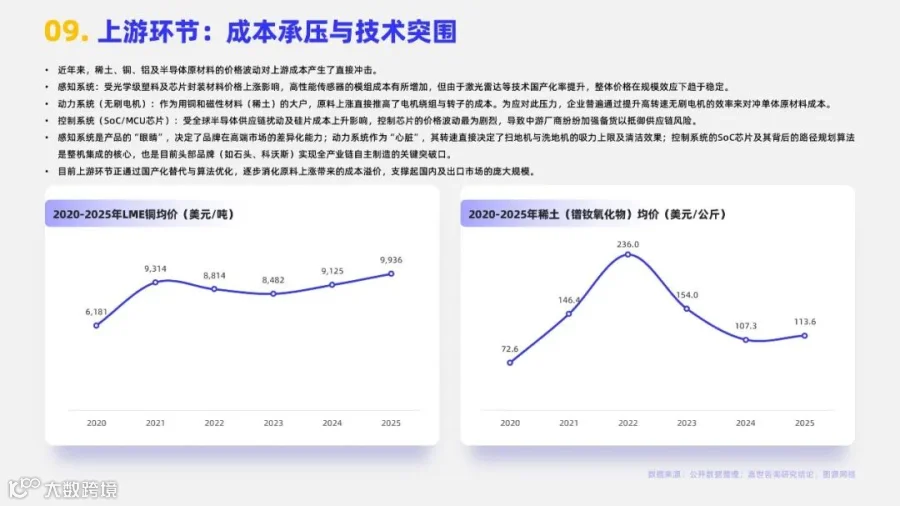

上游环节:成本承压与技术突围

近年来,稀土、铜、铝及半导体原材料的价格波动对上游成本产生了直接冲击。

感知系统:受光学级塑料及芯片封装材料价格上涨影响,高性能传感器的模组成本有所增加,但由于激光雷达等技术国产化率提升,整体价格在规模效应下趋于稳定。

动力系统(无刷电机):作为用铜和磁性材料(稀土)的大户,原料上涨直接推高了电机绕组与转子的成本。为应对此压力,企业普遍通过提升高转速无刷电机的效率来对冲单体原材料成本。

控制系统(SoC/MCU芯片):受全球半导体供应链扰动及硅片成本上升影响,控制芯片的价格波动最为剧烈,导致中游厂商纷纷加强备货以抵御供应链风险。

感知系统是产品的“眼睛”,决定了品牌在高端市场的差异化能力;动力系统作为“心脏”,其转速直接决定了扫地机与洗地机的吸力上限及清洁效果;控制系统的SoC芯片及其背后的路径规划算法是整机集成的核心,也是目前头部品牌(如石头、科沃斯)实现全产业链自主制造的关键突破口。

目前上游环节正通过国产化替代与算法优化,逐步消化原料上涨带来的成本溢价,支撑起国内及出口市场的庞大规模。

10.

中游环节:寡头博弈与全链布局

目前,中国家用智能清洁电器中游环节已步入高度成熟的寡头竞争阶段,市场呈现出“高集中度、全链集成、快速迭代”的核心特征。

2024-2025年,市场前五大厂商(TOP5)占据了近90%的市场份额,形成了极高的行业准入门槛。这种高度集中的局面,使得中游企业拥有更强的资源整合能力与市场定价权。

中游厂商不再仅是简单的组装基地。为应对未来市场的增长需求,头部厂商正深入上游供应链,通过自研核心算法芯片、电机以及LDS/ToF感知模组,构建起闭环的生态系统。

中游整机厂商的布局与产能高度重合。江苏与广东不仅是生产高地,更是研发中心与供应链中心,这种地理上的集聚效应极大地降低了物流成本与沟通成本,为行业未来的高速发展提供强大的动力。

11.

下游环节:渠道变革与全球扩张

国内渠道方面,近年来内容电商异军突起,市场已形成传统电商、内容社交电商、线下体验店三足鼎立的局面。

以天猫、京东为主的传统渠道占比从2020年的72%显著下滑至2025年的50%。尽管仍是销量支柱,但其作为唯一核心地位的时代已告一段落。以抖音、小红书为代表的新兴渠道占比从8%飙升至30%,这类平台通过短视频带货、达人评测及直播,有效缩短了从“种草”到“下单”的链路,尤其在3k-4k元的中高价格带表现出强劲的增长潜力。线下体验店占比稳定在15%,随着国家以旧换新政策补贴政策的深入开展,线下门店作为体验和补贴落地的关键载体,其服务价值愈发凸显。

海外渠道方面,线上优势向全渠道渗透,中国品牌已在海外建立起强大的销售网络,全球出货量前五厂商中中国占据四席,合计份额近70%。科沃斯等龙头企业在欧洲重点布局,通过自建本地化直营团队,已入驻超50个重要零售渠道,擦窗机器人等新品类表现尤为亮眼;在北美,石头科技等品牌依托Amazon、Target、BestBuy、Walmart等成熟电商与线下零售巨头,已进驻超过1400家国际门店,海外营收占比普遍突破50%;在韩国市场,中国品牌市占率曾一度高达80%;而在中东、非及拉美市场,小米凭借生态链代工体系形成的性价比优势,仍占据约15%的市场份额。

12.

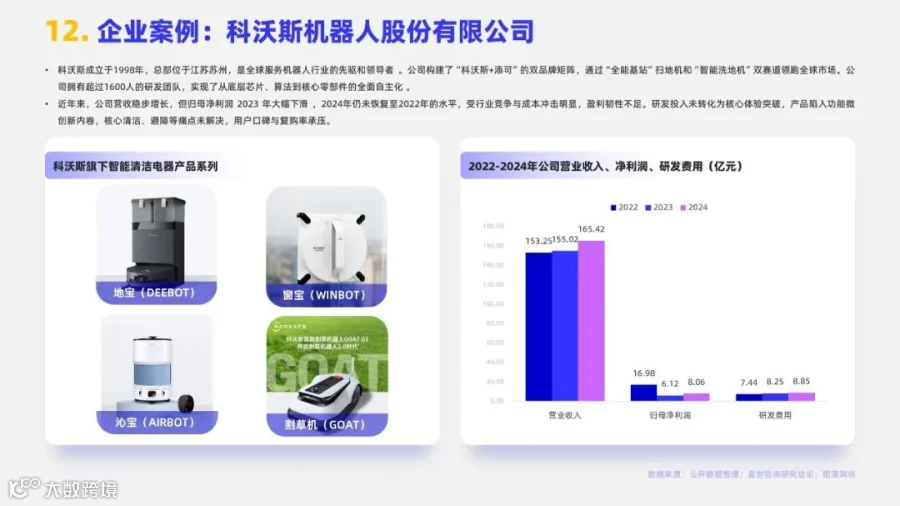

企业案例:科沃斯机器人股份有限公司

科沃斯成立于1998年,总部位于江苏苏州,是全球服务机器人行业的先驱和领导者 。公司构建了“科沃斯+添可”的双品牌矩阵,通过“全能基站”扫地机和“智能洗地机”双赛道领跑全球市场。公司拥有超过1600人的研发团队,实现了从底层芯片、算法到核心零部件的全面自主化 。

近年来,公司营收稳步增长,但归母净利润 2023 年大幅下滑 ,2024年仍未恢复至2022年的水平,受行业竞争与成本冲击明显,盈利韧性不足。研发投入未转化为核心体验突破,产品陷入功能微创新内卷,核心清洁、避障等痛点未解决,用户口碑与复购率承压。

13.

家用智能清洁电器行业未来发展的机遇

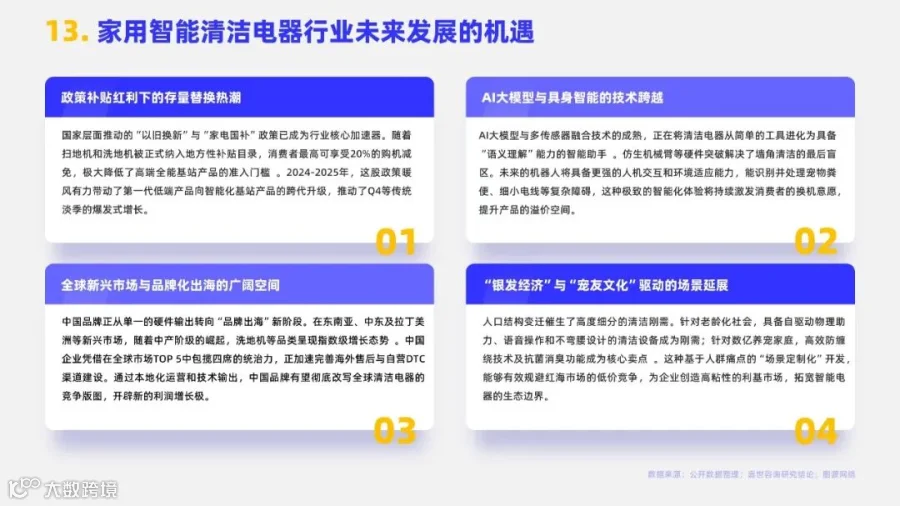

1)政策补贴红利下的存量替换热潮

国家层面推动的“以旧换新”与“家电国补”政策已成为行业核心加速器。随着扫地机和洗地机被正式纳入地方性补贴目录,消费者最高可享受20%的购机减免,极大降低了高端全能基站产品的准入门槛 。2024-2025年,这股政策暖风有力带动了第一代低端产品向智能化基站产品的跨代升级,推动了Q4等传统淡季的爆发式增长。

2)AI大模型与具身智能的技术跨越

AI大模型与多传感器融合技术的成熟,正在将清洁电器从简单的工具进化为具备“语义理解”能力的智能助手 。仿生机械臂等硬件突破解决了墙角清洁的最后盲区。未来的机器人将具备更强的人机交互和环境适应能力,能识别并处理宠物粪便、细小电线等复杂障碍,这种极致的智能化体验将持续激发消费者的换机意愿,提升产品的溢价空间。

3)全球新兴市场与品牌化出海的广阔空间

中国品牌正从单一的硬件输出转向“品牌出海”新阶段。在东南亚、中东及拉丁美洲等新兴市场,随着中产阶级的崛起,洗地机等品类呈现指数级增长态势 。中国企业凭借在全球市场TOP 5中包揽四席的统治力,正加速完善海外售后与自营DTC渠道建设。通过本地化运营和技术输出,中国品牌有望彻底改写全球清洁电器的竞争版图,开辟新的利润增长极。

4)“银发经济”与“宠友文化”驱动的场景延展

人口结构变迁催生了高度细分的清洁刚需。针对老龄化社会,具备自驱动物理助力、语音操作和不弯腰设计的清洁设备成为刚需;针对数亿养宠家庭,高效防缠绕技术及抗菌消臭功能成为核心卖点 。这种基于人群痛点的“场景定制化”开发,能够有效规避红海市场的低价竞争,为企业创造高粘性的利基市场,拓宽智能电器的生态边界。

14.

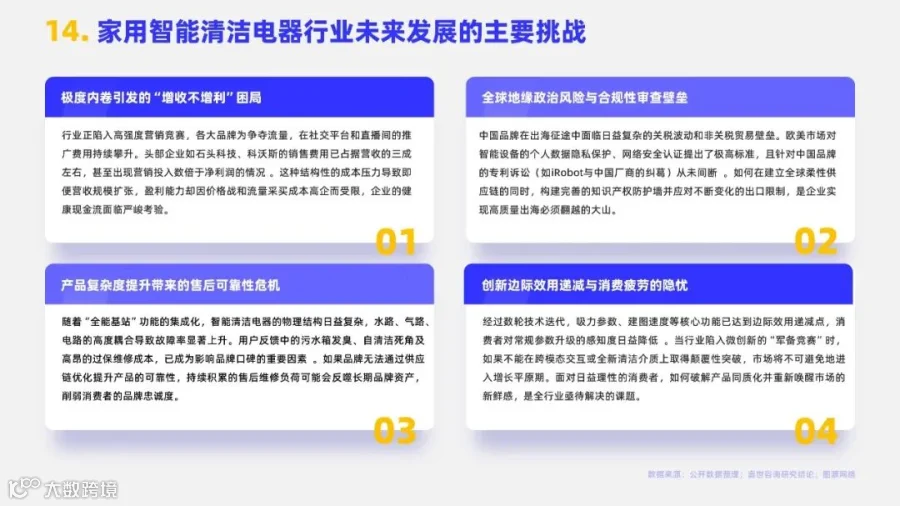

家用智能清洁电器行业未来发展的主要挑战

1)极度内卷引发的“增收不增利”困局

行业正陷入高强度营销竞赛,各大品牌为争夺流量,在社交平台和直播间的推广费用持续攀升。头部企业如石头科技、科沃斯的销售费用已占据营收的三成左右,甚至出现营销投入数倍于净利润的情况 。这种结构性的成本压力导致即便营收规模扩张,盈利能力却因价格战和流量采买成本高企而受限,企业的健康现金流面临严峻考验。

2)全球地缘政治风险与合规性审查壁垒

中国品牌在出海征途中面临日益复杂的关税波动和非关税贸易壁垒。欧美市场对智能设备的个人数据隐私保护、网络安全认证提出了极高标准,且针对中国品牌的专利诉讼(如iRobot与中国厂商的纠葛)从未间断 。如何在建立全球柔性供应链的同时,构建完善的知识产权防护墙并应对不断变化的出口限制,是企业实现高质量出海必须翻越的大山。

3)产品复杂度提升带来的售后可靠性危机

随着“全能基站”功能的集成化,智能清洁电器的物理结构日益复杂,水路、气路、电路的高度耦合导致故障率显著上升。用户反馈中的污水箱发臭、自清洁死角及高昂的过保维修成本,已成为影响品牌口碑的重要因素 。如果品牌无法通过供应链优化提升产品的可靠性,持续积累的售后维修负荷可能会反噬长期品牌资产,削弱消费者的品牌忠诚度。

4)创新边际效用递减与消费疲劳的隐忧

经过数轮技术迭代,吸力参数、建图速度等核心功能已达到边际效用递减点,消费者对常规参数升级的感知度日益降低 。当行业陷入微创新的“军备竞赛”时,如果不能在跨模态交互或全新清洁介质上取得颠覆性突破,市场将不可避免地进入增长平原期。面对日益理性的消费者,如何破解产品同质化并重新唤醒市场的新鲜感,是全行业亟待解决的课题。

文-完

PDF版

嘉世咨询《2026家用智能清洁电器行业简析报告》

STEP 01

觉得内容有用,欢迎 “点赞”“在看”;

STEP 02

长按添加下方微信,获取报告的PDF版本。

PPT版

嘉世咨询《2026家用智能清洁电器行业简析报告》

长按下方加入知识星球,即可获得以往发布的全部:

1)《行业简析报告》PPT可编辑版

2)《产业链简析》PPT可编辑版

3)《头部公司简析》PPT可编辑版

4)《行业现状与趋势报告》Word可编辑版

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。