设立完分支机构,在申报所得税之前应当先在税务局进行备案,那如何进行备案呢?

居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业,除另有规定外,均应按照要求在税务局做好信息备案。

总机构新设立二级及以下分支机构,需先变更税务登记信息,再做汇总纳税企业总分机构信息报告。

以河南省电子税务局为例:

模块路径:我要办税--综合信息报告--身份信息报告--税务登记信息变更

模块路径:我要办税--综合信息报告--资格信息报告--居民企业所得税汇总纳税总分机构信息报告

即先由总公司按照总公司税率统计计算应纳税所得额,然后总公司按照50%分摊税额,剩余50%由分支机构分摊,如设立多个分支机构,各个分支机构再按照特定的比例分摊。分摊比例如下:

某公司,总部位于河南郑州市金水区,在河南省周口市、河南省商丘市及浙江省杭州市设有分公司。2022年第二季度应纳税额为200万,各分公司收入、薪酬、资产总额如下:

假设总分机构相同税率,计算过程如下:

步骤一:根据分支机构三因素权重计算税款分配比例。

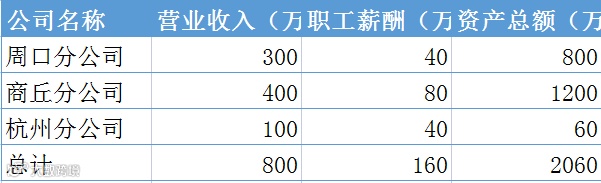

周口分公司分配比例=(300÷800×0.35)+(40÷160×0.35)+(800÷2060×0.3)=0.131+0.088+0.117=0.34

商丘分公司分配比例=(400÷800×0.35)+(80÷160×0.35)+(1200÷2060×0.3)=0.175+0.175+0.175=0.52

杭州分公司分配比例=(100÷800×0.35)+(40÷160×0.35)+(60÷2060×0.3)=0.044+0.088+0.009=0.14

步骤二:计算总分支机构应缴纳的税款。

总机构应缴纳的税款=200×50%=100万元,

其中的50万元为财政集中分配所得税,另50万元为总机构应分摊所得税。

分支机构应缴纳的税款=200×50%=100万元。

步骤三:根据分配比例计算分配税款额, 分配总额200×50%=100万元

周口分公司=100×0.34=34万元;

商丘分公司=100×0.52=52万元;

杭州分公司=100×0.14=14万元。

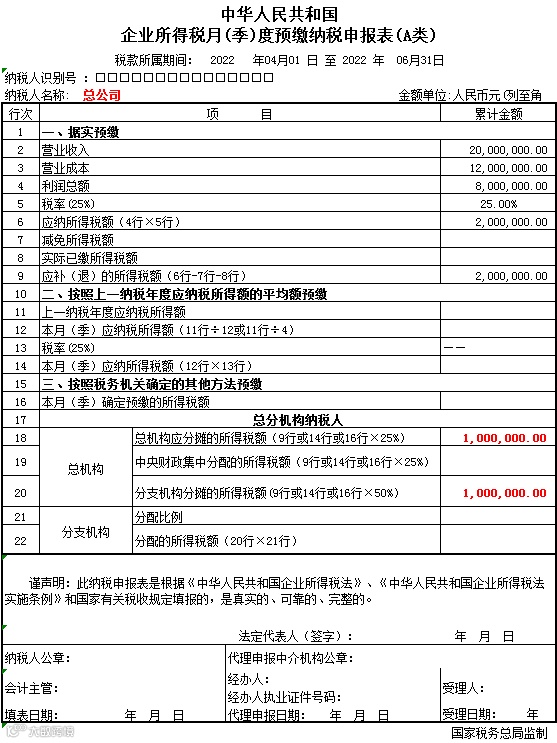

申报表如下:

总公司企业所得税月(季)度预缴申报表

分公司企业所得税月(季)度预缴申报表

(以杭州分公司为例)

1、分支机构可以享受小微企业优惠吗

2、分公司季度申报企业所得税时也是按照收入、成本费用、实际利润计算填报吗?

3、哪种情况下二级分支机构不就地分摊缴纳企业所得税

(1)不具有主体生产经营职能,且在当地不缴纳增值税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构。

(2)上年度认定为小型微利企业的,其二级分支机构。

(3)新设立的二级分支机构,设立当年。

(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起。

(5)汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构。