作者:苏云蓉、张曙东

不同于很多行业按上下游划分产业链的各个环节,业界采用如互联网协议分层的形式,一般把人工智能产业链分为3层:基础层,技术层和应用层。因此,本文涉及的数据分类原则按照人工智能3层进行。

我们综合比较了多家第三方机构对于智能科技产业投融资数据。一级市场投融资的“私募”性质导致数据收集无法完全准确,且各机构对于融资企业所属行业的划分理解也有不同,导致这方面的数据存在比较大的差异。经过多维度比较,我们选择了IT桔子数据库(IT互联网企业以及投资机构的投融资数据库)中人工智能领域投融资数据。

01

整体表现

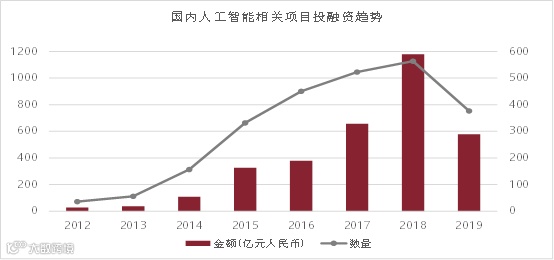

2019年,共有377个人工智能领域项目发生股权融资行为,投资金额为578亿元[1](投资金额包括交易双方披露的数据,未披露交易金额的由IT桔子估计,下同),同比分别下降33%和51%(上年分别为564个、1180亿元)。

尽管整个智能科技领域的投融资都出现了放缓的势头,但人工智能还是其中最热门的赛道,无论是案例数量,还是融资金额,都是最高的之一。

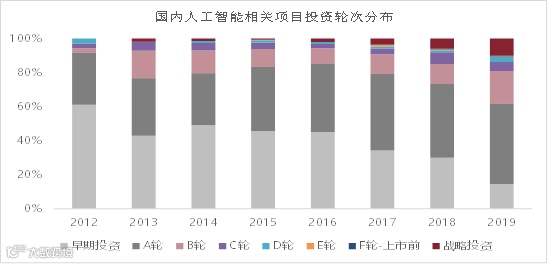

从融资轮次来看,人工智能领域的大部分项目仍然处于中早期,但是随着时间的推移,早期投资(含种子轮、天使轮,下同)案例数量占比快速下滑。早期投资占比从2012年的61%下降至2019年的15%,A轮占比由2012年的31%上升至2019年的47%,B轮占比由2012年的3%上升至2019年的19%,战略投资轮[2]在2019年达到了10%。

从平均融资金额来看,我们重点分析公开披露融资金额的项目的情况。该领域单项目平均融资金额非常高,2019年虽然下滑至2.35亿元,但还是远高于2017年的2亿元。

鉴于部分独角兽企业的融资频次高且单笔融资金额大,我们剔除了商汤、金山云、旷视、蔚来等大额融资数据(单笔30亿元及以上),以期能尽量直观反映出人工智能领域的平均融资金额趋势。剔除大额融资后,近三年的平均融资金额数据较为接近。同时,与剔除前的数据相比,2018年的平均融资金额由4.45亿元下降至1.82亿元。

分阶段来看,除B轮外,2019年其他融资阶段项目的平均融资金额都有所下降。其中,早期项目获得融资平均为0.22亿元,最近几年变化不大;A轮从0.9亿元左右下降至0.69亿元;B轮从2017年的2.56亿元上升至最近两年的3.7亿元左右;C轮从10亿元以上下降至8.16亿元;D轮从21亿元以上下降至16.16亿元;E轮的降幅最大,但案例数量较少。

剔除大额融资后的曲线(虚线部分)有所平缓,数据差异主要集中于B轮、C轮和D轮。B轮融资近三年平均融资金额分别为1.59亿元、2.76亿元、2.33亿元;C轮融资近三年平均融资金额分别为3.68亿元、5.36亿元、2.42亿元;D轮融资近三年平均融资金额分别为9.39亿元、5.67亿元、8.7亿元。除B轮和战略投资轮外,2019年的平均融资金额为最近三年的最低值。

①投资机构的投资重点逐步移向“偏后”阶段。一方面是人工智能领域项目逐步成长,前期获得投资的项目在最近几年继续获得融资,导致“偏后”轮次的融资逐渐增加;另一方面可能也与投资机构变得更加理性和谨慎有关,随着市场的成熟以及宏观经济景气的变化,机构更加关注那些被下游应用验证的项目,早期项目若没有显著特点可能很难打动资本。

②人工智能领域项目融资金额越来越大。这可能有以下几个原因,一是项目估值可能越来越“贵”;二是人工智能行业竞争越来越激烈,人员工资上涨,市场与销售费用越来越高,导致公司开销越来越大,需要更多的融资;三是人工智能成为国家战略后,产业资本和财务资本都将目光投向该领域,部分所谓的优秀项目估值出现较大的泡沫。

02

各层分布概貌

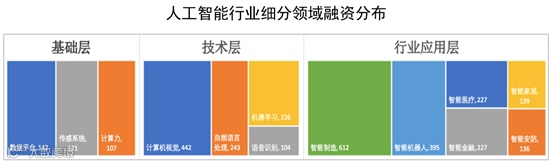

从产业链各层来看,2017年至2019年人工智能领域投融资事件大多集中于技术层和行业应用层。其中,主营业务涉及基础层的企业融资事件共449起,约占26%;技术层的企业融资事件共630起,约占36%;行业应用层的企业融资事件共676起,约占39%[3]。从下图中不难看出,基础层中数据平台、技术层中的计算机视觉、行业应用层中智能制造的融资占比最大。

03

基础层

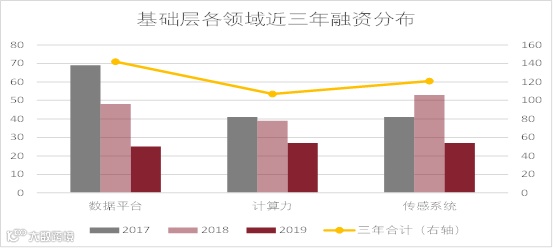

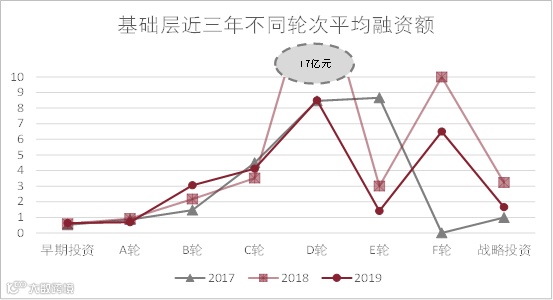

人工智能基础层相关企业近三年共449件融资案例,且近三年呈现逐年递减的趋势,2018年同比下降15%,2019年同比下降33%。

基础层中,数据平台相关企业的近三年融资事件数量最多,计算力相关融资事件最少,同时数据平台和计算力相关企业的融资数量均呈现逐年递减的趋势,2019年下降幅度较大,数据平台下降48%,计算力下降31%;传感系统相关企业融资数量2018年增加29%后于2019年下降49%。

就融资轮次而言,早期投资和A轮占比逐年递减(其中,2019年早期投资同比下降约80%),这与上文提及的人工智能领域整体融资趋一致。同时,近三年平均融资金额比较稳定(其中,早期投资平均融资金额约5000万元,A轮平均融资金额约8000万元)。

B轮融资数量占比逐年递增,2018年同比增加71%,2019年同比增加53%。同时,B轮的平均融资金额近三年逐年增长,由2017年1.5亿元增至2019年3亿元。

B轮以后的融资数量和平均融资金额则呈现比较分散的状态,这也与公开数据较少有关。相对而言,C轮和战略投资轮的平均融资金额都处于较为稳定的区间内(即每年平均融资金额相差不超过1亿元),特别是战略投资轮的平均融资金额约在1亿元水平(2018年自动驾驶公司Momenta获腾讯、蔚来等机构2亿美元战略投资轮导致当年战略融资单笔融资金额较高,剔除该企业数据后的平均融资金额为1.2亿元)。

04

技术层

人工智能技术层相关企业近三年共发生630起融资,且近三年呈现逐年递减的趋势,2018年较2017年下降16%,2019年较2018年下降43%。

技术层的融资分布主要集中于计算机视觉,主要原因是当前较为成熟的深度学习算法在视频图像领域应用效果最佳。除语音识别外,技术层各领域的融资分布呈现逐年递减趋势。其中,2019年语音识别领域下降幅度最大,较2018年下降了66%,其次是自然语言处理,下降了46%。相对于视觉等其他技术而言,语音技术对于资本的吸引力较弱。

就轮次分布而言[4],技术层中的早期融资数占比逐年下降,同时,B轮及B轮后融资占比逐年增加,特别是B轮与战略投资轮。

就平均融资金额而言,早期投资、A轮较为稳定,战略投资轮与B轮的单笔融资金额相近。C轮、D轮数据库收录了商汤、旷视、优必选三家独角兽的融资数据(单笔融资金额30亿元至60亿元),因此单笔融资金额比较高。剔除这些大额融资数据后,近三年平均融资金额曲线相对较剔除前更加平缓,但2019年度各轮的变化幅度仍然较大。

05

应用层

(1)整体情况

人工智能行业应用层相关企业的投融资数量同样呈现逐年递减的趋势,2018年同比下降9%,2019年同比下降38%。

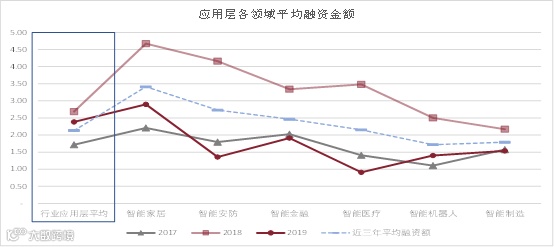

同时,近三年人工智能应用层融资主要分布于智能制造和机器人领域。除智能金融外,其他行业的融资数量在近三年中均是小幅增长,再大幅下降。其中,智能家居下降幅度最大,下降60%,智能金融融资数量则是持续下降,2018年下降18%,2019年下降38%。

就平均融资金额而言,存在各行业平均融资水平与行业应用层整体的平均融资水平差异较大的现象,主要原因是部分项融资数据重复收录于不同行业。2018年度的平均融资金额在近三年中处于最高水平。横向来比,智能家居行业近三年平均融资金额最高。

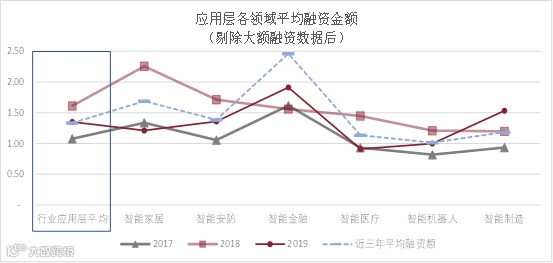

剔除大额融资金额后,各行业平均融资金额水平下降一半左右。2018年智能家居平均融资金额最高,2017年和2019年智能金融的平均融资金额最高。另外,智能制造与行业应用层平均水平较为接近,智能医疗行业则低于应用层整体水平。

下文将对每个细分行业的轮次分布和平均融资金额进行单独分析。

(2)智能医疗

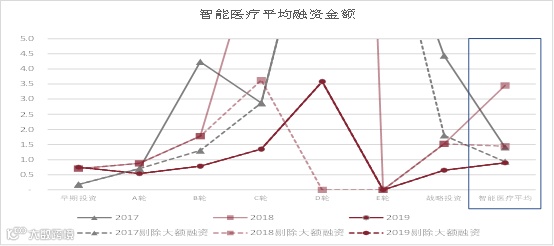

智能医疗行业的企业融资数量在2017-2019年之间先小幅上升然后大幅下降。就轮次分布而言,智能医疗早期投资、B轮和C轮的变化趋势较为明显。其中,早期投资近三年逐年递减,2018年同比下降58%,2019年同比下降82%;B轮2018年同比增长90%,2019年同比下降12%,但全年占比继续大幅提升;C轮近三年融资数量波动最大,2018增长近6倍,2019年则下降67%。

从平均融资金额来看,B轮和战略投资轮的平均融资金额与智能医疗行业整体的平均融资金额水平比较接近,D轮和E轮的数据较少(近三年共5起融资案例)且单笔融资金额较高(达10亿元),因此数据库中的D轮和E轮较难反映智能医疗近三年的平均融资水平。剔除大额融资后,2017年与2018年早期投资和A轮的平均融资金额低于行业平均水平,B轮及B轮后则高于行业平均。同时,除早期投资外,2019年各轮次的平均融资金额水平处于近三年最低点。

(3)智能金融

智能金融行业的融资数量逐年下降,2018年同比下降16%,2019年同比下降37%。除B轮和D轮融资外,其他轮次的融资数量均逐年下降。2018年B轮融资增加7%、2019年增加20%,D轮则在2018年下降60%后,于2019年增加了一倍。

就每轮的平均融资金额而言,剔除大额融资后,智能金融行业近三年整体平均融资金额较为接近(约1.5亿元至2亿元),且B轮融资金额接近行业平均,早期投资与A轮低于行业平均,C轮及以后则高于行业平均。另外,与智能医疗类似,在大额融资较为频繁的B轮及B轮以后,2019年各轮次的平均融资金额水平处于近三年最低点。

(4)智能家居

智能家居行业2018年整体融资数量同比增加26%,2019年下降40%。其中,A轮2018年下降31%,2019年下降40%;战略投资轮2018年下降33%,2019年下降50%;与此同时,B轮逐年增加,2018年增加43%,2019年增加30%。

就平均融资金额而言,剔除大额融资数据后,智能家居行业平均融资金额从2017年1.34亿元增至2018年2.26亿元后,2019年降至1.71亿元,且平均融资最高点均处于C轮或D轮。

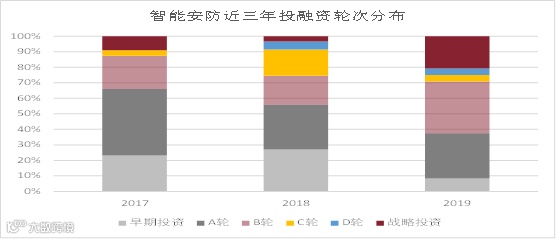

(5)智能安防

智能安防行业整体的融资数量于2018年略有增长,但2019年下降60%,其中,早期投资下降88%,A轮下降59%,C轮下降90%。B轮下降幅度较小,2018年下降8%,2019年下降27%。从2018年开始,早期投资和A轮的融资占比开始低于50%,2019年占比不到40%;同时,B轮和战略投资轮占比于2019年大幅增加。

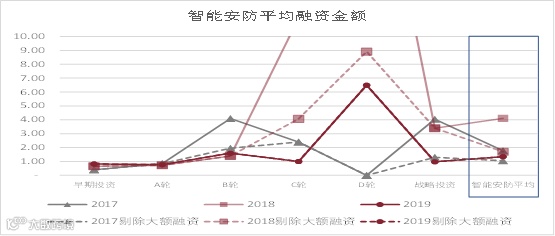

就平均融资金额而言,智能安防行业的大额融资集中于B轮、C轮、D轮和战略投资轮。剔除大额融资事件后,早期投资、A轮和B轮近三年的平均融资金额较为接近,C轮则自2017年的2.4亿元增至2018年的4.07亿元,但又于2019年下降至1亿元,战略投资轮近三年趋势和C轮一致,自2017年的1.3亿元增至2018年的3.4亿元,于2019年下降至0.98亿元。2019年中后期阶段的平均融资金额显著下降。

(6)智能机器人

智能机器人行业整体融资数量在2018年略有增长,在2019年下降33%。相比其他行业应用,智能机器人2019年的下降情况略好。就轮次而言,早期投资融资占比近三年逐年下降;A轮融资占比三年均为50%左右;2019年B轮融资占比由2018年约10%增至30%;战略投资轮的占比逐年增加,2019年增至10%。

就平均融资金额而言,智能机器人行业的大额融资主要集中于B轮和D轮。剔除大额融资后,B轮2017年平均融资金额较剔除前下降48%、2019年下降56%,D轮2018年平均融资金额较剔除前下降86%。剔除大额融资后,该行业整体的平均融资金额处于1亿元左右,且在2018年上升后46%后、于2019年又下降17%。各轮次的近三年平均融资金额趋势与行业整体基本趋势一致。整体来看,除D轮、E轮外,2018年剔除大额融资后的平均融资金额高于2019年和2017年。

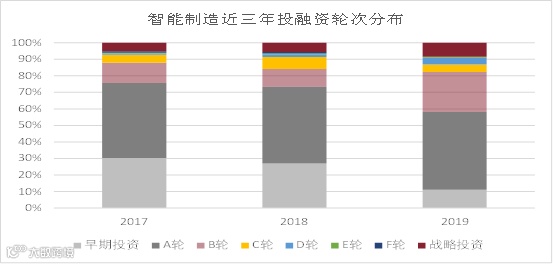

(7)智能制造

智能制造行业企业融资数量2018年同比变化不大,2019年有所下降。就融资轮次而言,2018年与2017年相比整体差异不大,仅C轮融资增长55%;2019年的轮次分布则变动幅度较大,早期投资明显下降,同比下降73%,其中,A轮下降33%,B轮大幅增长48%。

就平均融资金额而言,该行业的大额融资集中于C轮和D轮。剔除大额融资后,智能制造平均水平近三年比较接近,处于1亿元至1.5亿元区间内,早期投资和A轮低于行业平均水平,B轮、E轮、F轮则与整体水平较为接近,D轮最高。

06

小结

综上所述,我们发现人工智能各层融资情况具有如下几点共性:应用层各细分行业的平均融资金额基本上在1亿元至2亿元的区间内,总体上小于基础层和技术层;2019年融资数量整体下降,特别是早期投资的融资占比明显逐年下降,但B轮融资数量有所增长;大额融资基本上处于B轮、C轮或D轮;融资金额峰值一般在C轮、D轮融资阶段;E轮、F轮的融资数量都比较少,数据较难反映融资特征。

中国人工智能产业发展的一个特点是“头重脚轻”,基础层偏弱,而应用层相对发达。在强调科技创新及自主可控的背景下,特别是前沿理论和关键技术研发能力显著提升,基础层的“补短板”格外重要,譬如人工智能前沿理论、技术和算法,低功耗、高性能计算技术、芯片/处理器,高精度、高可靠性和集成化的智能传感器等。

另一方面,人工智能技术本身并不产生价值,而是需要与产业融合,在应用场景层面体现出价值,在此基础上激发个人、企业或政府为之付费。从历史上看,人工智能技术和产品率先在TMT产业中得到了大规模应用,譬如电商和新闻网站都采用人工智能自动推荐商品和新闻,提供千人千面的服务,娱乐游戏引入人工智能提升玩家的真实感和体验感等。在互联网红利逐渐消失、寻找经济新动能的背景下,人工智能与实体经济融合,推动现有产业转型升级高质量发展,也可以为新技术的迭代提供源源不断的数据与动力,实现技术与产业的双向赋能。

所以,人工智能产业链各环节都存在投资价值,基础层补短板,技术层要强化,应用层出价值。投资方一方面也要尊重产业发展规律,顺势而为,另一方面要从自身定位出发,选择符合自身特点的投资方向。对缺乏社会效应或无效的企业,应及时出清,以保证人工智能股权投融健康平衡,降低泡沫带来的负面影响。

注释:

1.人工智能整体投融资数据中,2019年网宿科技战略融资35亿元和蔚来战投融资100亿元最终未完成,且两笔融资金额较大,对人工智能行业整体投融资情况有一定影响,因此,本文数据已剔除上述两笔交易。

2.文中的“战略投资轮”并没有明确的定义,也没有明确的阶段定义,IT桔子一般根据交易双方披露的公开信息进行归类。从披露的数据来看,“战略投资轮”在B轮、C轮等之后都出现过。

3.单个人工智能企业的业务存在细分领域交叉的情况,因此细分领域合计数要高于实际的融资企业数量。例如,商汤赋能于全行业,因此智能制造、智能金融等领域中,重复统计了商汤的融资数据,导致具体行业的融资数量和金额高于行业应用层整体水平。本文人工智能各层的细分领域融资数据均有这种情况。

4.数据库显示,技术层E轮和F轮的近三年融资数量仅为1件,因此统计图表中未体现E轮和F轮数据。同理,下文中的平均融资额图表中若未统计E轮或F轮,则是由于数据库没有相关数据。

(本文所有数据来自IT桔子,国际创投整理。)