2019年6月6日,工信部举行5G商用牌照发牌仪式,向中国电信、中国移动、中国联通、中国广电发放5G商用牌照,我国将正式进入5G商用元年。

预计在2020-2030年中国5G的直接和间接经济产出呈快速增长的态势,到2030年中国5G的直接经济产出和间接经济产出将分别达到6.3万亿和10.6万亿。

“后疫情时代+头条系流量变局+5G应用”三大变量共同创造下半年投资机会。当前互联网传媒监管环境已经边际改善,影响互联网传媒板块投资机会的三大关键在于:

1)后疫情时代进一步推动数字化趋势:视频新媒体/手游/电商/外卖成长不同程度加速。

2)流量格局变迁下的新机遇:头条系崛起利好游戏CP、电商第三方服务、广告主。

3)5G网络建设加快,应用长期确定性更强。

业绩角度,手游行业下半年重点关注两大驱动:

1)版号恢复后的新品周期到来,龙头领跑;20Q1疫情叠加版号恢复实现46%高增速,中重度用户高留存下预计二季度仍实现20%以上增速,下半年新品密集上线将继续拉动增长。版号审批恢复但版号供给数量减少以及研发推广门槛提高,龙头领跑行业增长;

2)腾讯、网易、三七为代表的大厂出海,攻占日韩欧美市场获取增量市场。

下半年重点关注两大估值驱动:

1)头条系进军游戏发行,未来优质CP议价能力有望提升;

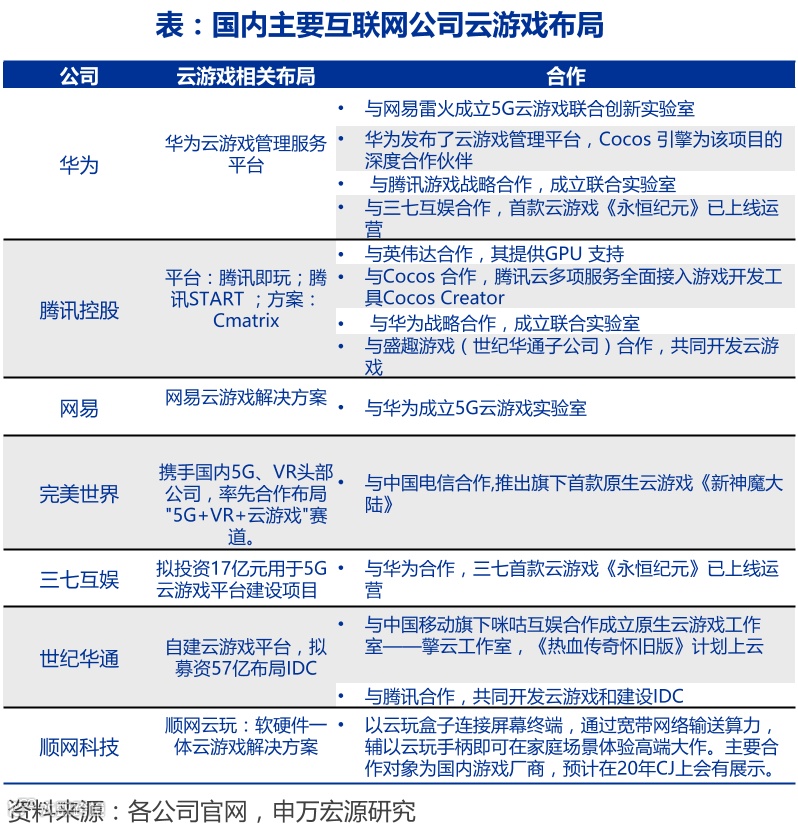

2)5G拉动云游戏创新。看好盈利规模及手游运营经验全球领先的中国游戏公司估值提升的机会。

芒果TV重磅综艺《乘风破浪的姐姐》6月12日正式上线,该部综艺未播即火,市场万众期待,首播表现优异,上线仅两日第一集(上集)播放量达1.2亿次,第一集(下集)播放量达1.4亿次。

该节目是有史以来首个为30岁以上的女艺人提供舞台,为全民打造逆龄音乐女团的节目,具有创新力和独创性,预计将成为公司2020年现象级爆款综艺。

国信传媒表示:爆款综艺在贡献显著业绩的同时,持续验证公司内容打造与运营的显著优势,预计该综艺将给公司广告、会员贡献较大业绩。

PGC/PUGC/UGC多类视频模式长期共存,但是盈利拐点成为焦点。对于长视频网站,今年期待两大行业变革:

1)会员收入加速,涨价是核心驱动;

2)艺人限薪令后内容成本率迎拐点。

芒果超媒高质量内容自制+多层次网络分销模型已跑通,积极探索网剧内容打造、综艺多层次变现,期待用户和盈利规模再扩大。新媒股份IPTV省外及增值业务仍有拓展空间,OTT多产品齐发力仍处于变现初期。

哔哩哔哩当前仍处于用户扩张期,社区氛围已经形成,用户粘性指标亮眼(DAU/MAU维持30%,用户单日使用时长维持80分钟),未来持续健康变现、获客成本下降、实现盈利已具备良好基础。

今年直播电商产业有望达到万亿规模,淘宝有情电商平台越来越将直播作为基础设施,抖音快手也在加速自建电商,我们判断产业高景气仍将持续。淘宝、快手、抖音三大平台制定产业规则,分享着最大的利益(但内部也会存在竞争)。

消费品关注抓住直播电商产业红利,缩短产品流通链条,打造爆款、去除库存,拓大销量,主要是食品、美妆、鞋服、农产品等新兴品牌。

第三方服务商,包括前端主播资源和后端供应链能力兼具的MCN、电商SaaS和代运营公司,也将通过提供周边服务分享产业红利。

关注龙头复苏:阅文集团,分众传媒,光线传媒。

(1)阅文集团迎来腾讯系高管入驻,版权运营业务有望加速。

(2)分众传媒积极调整客户结构,增长稳健的快消品和电商成为主要收入来源,楼宇媒体逐步恢复中。

(3)光线传媒在动画电影领域沉淀五年,项目逐渐进入收获期,未来影院恢复运营后,有望率先实现基本面复苏。

文章部分内容节选自【申万宏源证券】已经发布的研究报告《互联网传媒2020年中期策略报告:流量分发新格局,5G应用新起点》及公开信息。

免责申明:文章中部分数据、资讯来源于网络,仅供参考,与股神派无关,不构成理财、投资建议。

免责申明:文章中部分数据、资讯来源于网络,仅供参考,与股神派无关,不构成理财、投资建议。