这周,大家已经进入本月的申报高峰期了,小旺在此搜集了增值税一般纳税人申报要点,赶紧看过来吧~~

一般纳税人在征期内进行申报,申报具体流程为:

(一)抄报税:纳税人在征期内登陆开票软件抄税,并通过网上抄报或办税厅抄报,向税务机关上传上月开票数据。

(二)纳税申报:纳税人登陆网上申报软件进行网上申报。网上申报成功并通过税银联网实时扣缴税款。

(三)清零解锁:申报成功后,纳税人返回开票系统对税控设备进行清零解锁。

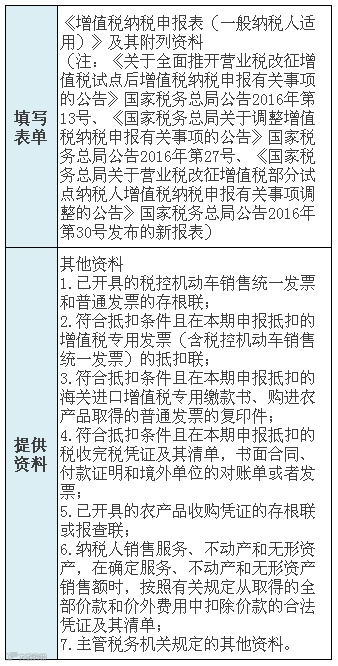

增值税一般纳税人申报需报送资料如下:

提示:纳税人通过网上申报的,不需再向税务机关报送纸质资料,但需要自行将相关资料留存备查。纳税人根据自己经营业务实际选择需要申报提交的资料,并在报表上加盖公章。

增值税一般纳税人申报比较复杂,其中增值税主表、附表一销项、附表二进项、附表三差额扣除、附表四抵减、附表五不动产抵扣、固定资产抵扣、本期进项结构表都是必填表,不管有无数据,都要点击打开相应报表填写保存;减免税申报明细表是选填表,如没有可不填;营改增税负分析测算明细表是2016年5月营改增后的四大行业企业网报系统中才有这张表,并且必须填写,否则校验不通过无法上传;农产品核定扣除进项税额计算表汇总表以及投入产出法、成本法、购进农产品直接销售、购进农产品用于生产经营都是农产品进项核定扣除企业网报系统中才有的表。

金税三期上线后,对申报表的逻辑审核的更加严格。请一定注意填写顺序。

(1)注意增值税主表是最后填写,主表上相应的销项税额和进项税额来自于附表,自动带出不可修改。主表15行数据是取自出口退税系统出口退税部门审核后的免抵退应退税额,自动带出不可修改。企业即征即退的税额必须是通过即征即退栏计算而来的税款,因此在申报时必须按照要求填写申报表。

(2)附表一反映纳税人当期的销项。部分栏次对纯货物劳务类纳税人开放;部分栏次对纯服务、不动产、无形资产类纳税人开放;兼营纳税人相关行次都会放开。第11、12列的数据与附表三差额征税会勾稽。

(3)附表二填写的是本期进项税额明细,金税三期以后,本期有进项税额时,网报填写第2栏的进项金额和税额后,会带出到最下面的35行金额和税额,并且还有2+26=35行数据公式,会校验。海关进口增值税专用缴款书纳税人如实填写,会在申报比对时与海关稽核系统数据比对。

农产品收购发票或者销售发票这栏反映企业农产品进项,此栏是灰色的,数据来源于《农产品核定扣除增值税进项税额计算表(汇总表)》合计数。需要注意:当农产品那行税额为空时,附表二是保存不过的,灰色项无法手工填写,需要点击左上角“补零”按钮,即可通过保存。

代扣代缴税收缴款凭证这一栏网报是有控制的,不应填写此行的单位填写完保存时会报错,显示为红色字体,鼠标放在红色字体附近会出现错误具体提示。

附表二第9栏本期用于购建不动产的扣税凭证的[税额]数应等于《增值税纳税申报表附列资料(五)(不动产分期抵扣计算表)》第2栏中的[本期不动产进项税额增加额],附表二第10栏本期不动产允许抵扣进项税额是由附表五第三列本期可抵扣不动产进项税额带出的,因此需要先正确填写附表五,附表二9、10行才能正确填写。

(4)附表三无法直接填写,点击附表一12列服务、不动产和无形资产扣除项目本期实际扣除金额,会弹出填写框,在此框中填写数据,相关数据会带到附表三中相应的行次。如果没有差额征税,纳税人不应点击12栏,否则打开后无法关闭填写框,只能点击左上角退出此申报表。

(5)附表四税额抵减情况表

增值税税控系统专用设备费及技术维护费本期实际抵减税额,在主表23栏应纳税额减征额中要再次体现。

分支机构预征、建筑服务预征、销售不动产预征、出租不动产预征的本期实际抵减税额也应在主表28栏分次预缴中再次体现。

(6)增值税减免税申报明细表

此表不是必填表,如不涉及,请不要点击进入。当纳税人发生减征、免税业务时填写《减免税申报明细表》,填写减免税信息时,需要先点击选择减免大类,再点击选择减免小类,进而填写数据。请您一定要根据业务具实填写减免税明细数据,监控条件:免税项目第5列“免税额”大于等于第3列“扣除后免税销售额”*5%-第4列“免税销售额对应的进项税额”且小于等于第3列“扣除后免税销售额”*17%-第4列“免税销售额对应的进项税额”。

(7)营改增税负变化表

适用于此次四大行业营改增企业。请按照相应的增值税税率和营业税税率可以根据带出的应税项目代码及名称来选择填写。

(一)一般纳税人开具增值税专用发票(含税控机动车销售统一发票)的,需将相应开票收入填入《增值税纳税申报表附列资料(一)》第1列至第2列“开具增值税专用发票”当中。

(二)一般纳税人开具除增值税专用发票之外的发票,需将相应开票收入填入《增值税纳税申报表附列资料(一)》第3列至第4列“开具其他发票”当中。

(三)一般纳税人取得的不开票收入,需如实进行申报,将相应收入填入《增值税纳税申报表附列资料(一)》第5列至第6列“未开具发票收入”当中。

根据《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,一般纳税人发生应税行为适用一般计税方法计税。一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

应纳税额计算公式:应纳税额 = 当期销项税额-当期进项税额。

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

例1:某市A企业为增值税一般纳税人,2016年5月销售形成销项税额10万元,当月共计取得并认证进项发票税额合计1万元,按照应纳税款计算公式,该纳税人本月应纳税额10-1= 9万元。

例2:某市B企业为增值税一般纳税人,2016年5月销售形成销项税额1万元,当月共计取得并认证进项发票税额合计10万元,按照应纳税款计算公式,该纳税人本月销项小于进项税额,本月应纳税额为0,申报形成留抵税额9万元。

纳税人在进行网上申报时,由于销项税额汇总数据四舍五入的原因,会造成附表一销项税额与企业实际抄报税销项税额存在误差。误差在1元以内的(含1元),允许纳税人正常申报。对由于四舍五入问题产生的误差与实际的数据不符问题,纳税人可以通过调整《增值税纳税申报表附列资料(一)》的1-8列对应销项税额解决,但调整了前面,第14列的税额也要记得修改。

文章来源 | 北京国税