差额征税的相关涉税知识一直很多会计朋友们关注的重点,也是我们实际工作中经常遇到的一个难点。本文我们对差额纳税进行梳理,希望对大家的日常工作有所助益。

差额纳税即差额征税,差额征税是原营业税的政策规定,是指以纳税人在中华人民共和国境内提供应税劳务、转让无形资产或销售不动产时,收取的全部价款和价外费用减去规定可扣除的支付款项后的余额作为企业计税的销售额来计算税款的计税方法。

下面以劳务派遣企业为例,我们一起学习下有关的账务处理吧!

假设甲企业劳务派遣公司采用简易计税方法缴纳增值税,2024年4月取得用工单位支付的劳务派遣费用(含税)50万元,其中20万元是服务费,30万元是用于支付的劳务派遣员工工资、福利和社会保险费用。假定甲劳务派遣公司取得收款并开具增值税专用发票。甲企业应该缴纳多少增值税呢?账税处理如何做呢?

(注意:一般纳税人、小规模纳税人劳务派遣选择差额纳税,均按照简易计税方法依5%的征收率计算缴纳增值税。若选择一般计税的话,一般纳税人适用6%税率,小规模纳税人适用3%征收率,现在享受3%减按1%的优惠政策。)

一般纳税人、小规模纳税人选择差额纳税的账务处理一致。

①甲劳务派遣公司取得收款并开具增值税专用发票。

借:银行存款 500000

贷:主营业务收入-服务收入 476190.48

50万/(1+5%)=476190.48

应交税费--简易计税 23809.52

50万/(1+5%)*5%=23809.52

②甲劳务派遣公司计提劳务派遣员工工资、福利社保成本费用。

借:主营业务成本-服务成本 285714.29

30万/(1+5%)=285714.29

应交税费--简易计税 14285.71

30万/(1+5%)*5%=14285.71

贷:应付职工薪酬--工资社保费 300000

③支付劳务派遣员工工资、福利社保。

借:应付职工薪酬--工资社保费 300000

贷:银行存款 300000

④实际缴纳税款。

借:应交税费--简易计税 9523.81

23809.52-14285.71=9523.81

贷:银行存款 9523.81

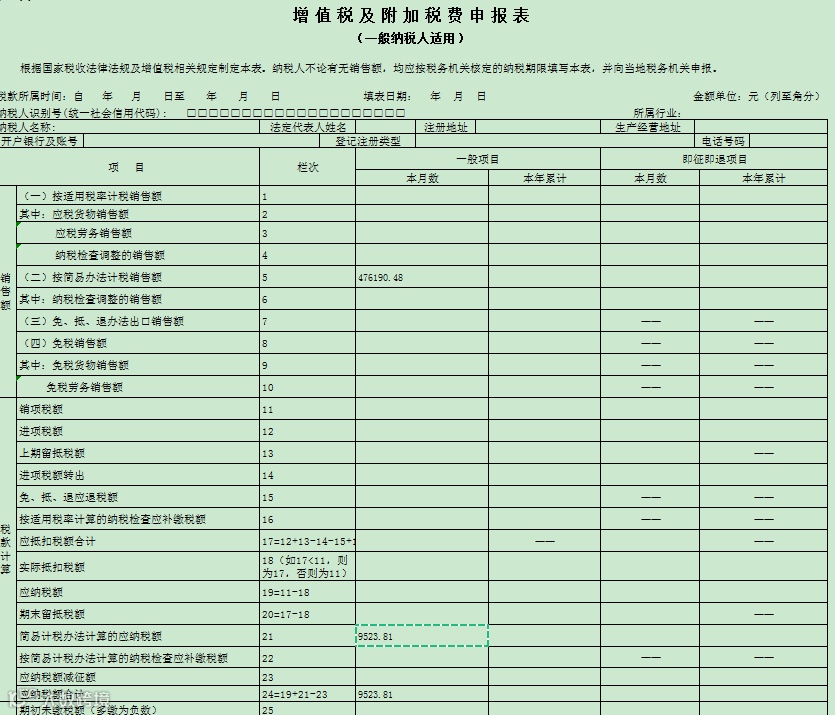

⑤申报表填列。

一般纳税人申报表填列如下:

打开增值税附表(一)将不含税收入及税额分别填入9b栏“开具增值税专用发票”项下的1、2列;9b栏第9列至第11列“合计”“销售额”、“合计”“销项(应纳)税额”、“价税合计”可自动计算本期合计数。第9b栏12列“服务、不动产和无形资产扣除项目本期实际扣除金额”应为可差额扣除的300000元。第9b栏次13、14列差额扣除后的含税销售额和应纳税额。如下图所示:

增值税附表(三),将收取的劳务派遣收入价税合计额500000元填入“本期服务不动产和无形资产价税合计额(免税销售额)”。第2列“服务、不动产和无形资产扣除项目”“期初余额”应为“0”;可以差额扣除的300000元填入“本期发生额”,“本期应扣除金额”应为2、3列的合计额300000元,“本期实际扣除金额”应为300000元。如下图所示:

以上填好后保存,再打开增值税申报表主表时,系统会自动将附表填列内容填列至相应栏次。如下图所示:

小规模纳税人报表填列如下:

先填写增值税附表(一),在应税行为(5%征收率)扣除额计算项目下面本期发生额内填入派遣人员费用30万;在应税行为(5%征收率)计税销售额计算项目下:全额含税收入内填入派遣收入50万,本期扣除额填30万,剩下的系统自动计算,填写后保存。如下图所示:

再打开增值税申报表主表时,系统会自动将附表填列内容填列相应数据。如下图所示:

综上,关于差额纳税账税处理,你学会了吗?