过去的2021年,围绕“房住不炒”的原则,政策频出,各城市房地产从2021年年初的“回暖”到最后的“寒冬”,“集中供地”等一系列政策的出现可谓让地产从业者如履薄冰。

关于集中供地的作用,数据团曾经写过一篇文章:

城市数据团,公众号:城市数据团“集中供地”新政发挥作用了吗?

文章里谈及了“集中供地”对房企的作用:拿地大概率亏损。而更多的楼市事实也似乎告诉我们,不拿地等于没饭吃。

“公司融资成本低,品牌影响大,在公司团队精干高效管理下,努力做到1%-2%的净利润水平。”

2022年一季度的集中供地已经过去,房地产土地市场表现怎么样呢?脉策科技长期服务房地产企业,对目前市场总结为两个方向:

1、城市间供地时间进一步重叠

2、房地产市场开始逐步回暖。

从供地节奏来看,刚刚过去的3月,22个试点集中供地城市中就有14个城市挂牌了今年首批地块,商品住宅用地共计299宗,总起价达到3575亿。尤其是3月最后一天4城同时公告,推地较去年更为密集。

这些试点城市,是各大区域房地产市场最活跃的城市,一年又仅有3-4次供地机会,不能轻易放弃。

而在自有资金要求的背景下,资金愈显金贵。房企仅能参与极少数地块,并且拿地容错空间正大幅缩减。如何在多个城市中快速筛选出区位属性优、利润空间较大的地块,是当前投资线面临的巨大难题。

3月挂牌城市,时间集中

城市供地时间重叠,意味着资金有限的房企无法在所有城市遍地拿地,必须拿有限的资金“攻占”自己拿得住的城市和土地,这也说明政府方仍然在尝试引导房地产在向着“平稳有序”迈进。

在密集推地的同时,投资机会已逐步到来。

一是政策端逐步宽松。在去年下半年房地产市场快速转冷,房企暴雷躺平、地块频频流拍的背景下,政策端首先迎来宽松预期。3月16日,六部委同日表态稳定房地产市场信心,要积极出台对市场有利的政策,慎重出台收缩性政策。

因此各地方政府也在积极跟进。上海临港人才购房社保门槛缩短为3至6个月; 苏州南京相继放开限购;郑州发布一系列“救市”政策,涉及限购、金融、公积金、货币补贴等多个方面;深圳提高二手房指导价;福州、秦皇岛限购放开;浙江衢州取消了限购和大户型限售……

https://www.lingang.gov.cn/html/website/lgxc/index/government/gonggaogongshi/zhufanggongshi/1513794678887059457.html

二是集中供地城市拿地环境更为友好。从公告城市来看,宁波的供地结构更以主城的优质地段为主;武汉等城市优化了土拍规则;南京、合肥等城市降低参拍保证金比例;无锡可通过保函缴纳保证金;苏州、广州、重庆等土地款缴纳时间延长……

通过严控上限地价,又降低地价、提升新房限价等措施,房企拿地的利润空间有显著提升。

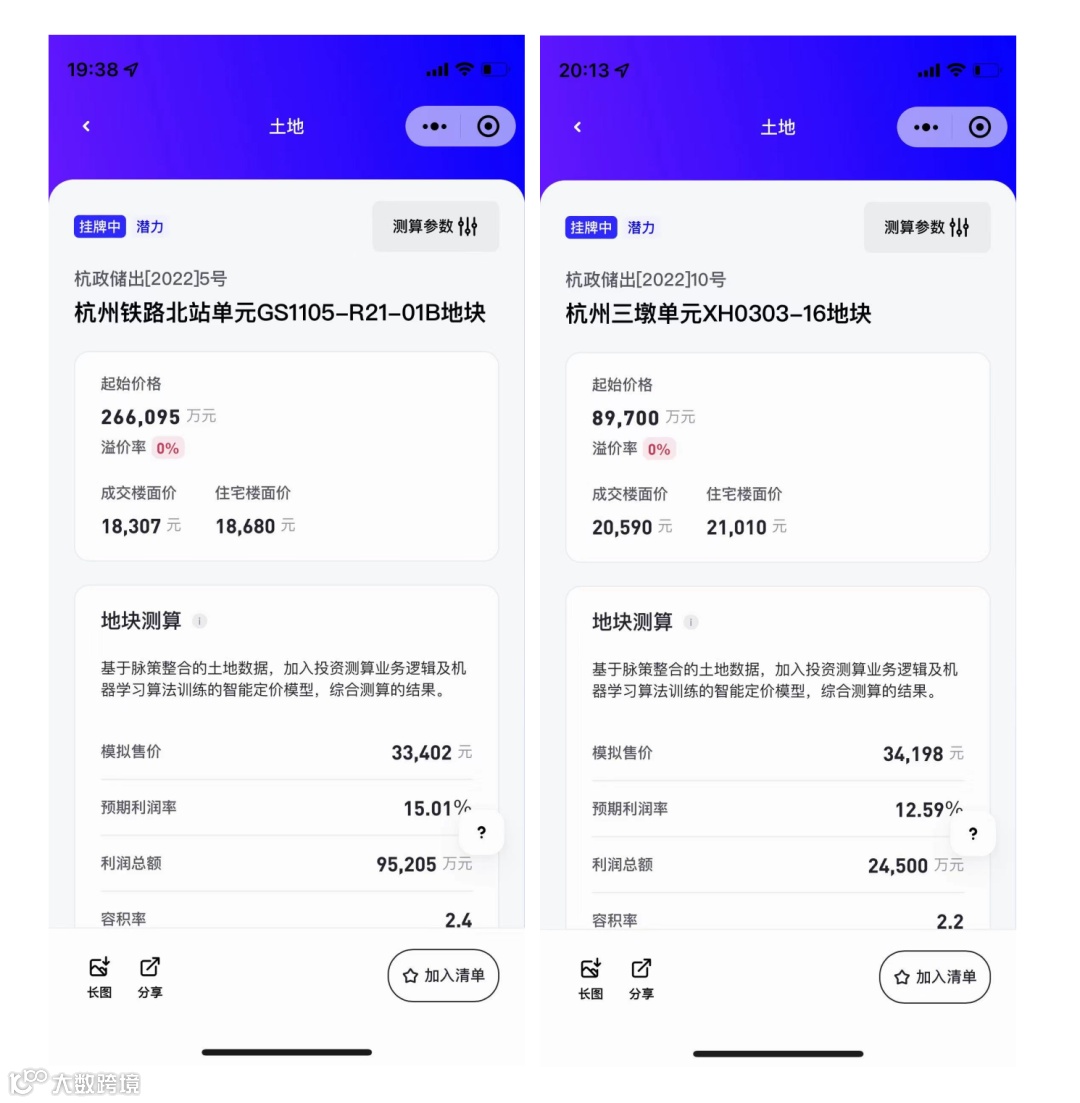

以挂牌中城市杭州为例,拱墅区铁路北站单元地块,在经历去年第二批撤销后,本次地块取消公租房、现房销售要求,但起价反而降了4.5亿;西湖区三墩单元地块则更是提升了新房限价。

政策端暖风频吹,拿地利润预期提升,更多企业开始积极参与。尤以新房市场较好的合肥率先回暖,有15宗地块拍卖达到了封顶价格,接近出让地块总数的一半,而这个数据在去年第三批供地时,仅仅占比15%。

脉策投资清单数据复盘显示,合肥竞争激烈地块普遍具有两个核心要素:

① 板块库存低、去化速度快;

② 利润预期高。如滨科城BK202205号地块,板块月均去化3万方以上,而项目拿地利润空间还超过8%。

拿地更难,并不意味着无利可图,但不得不说的是,目前房地产改革的方向让地产所有岗位,尤其是投资拿地岗位上工作的小伙伴深感压力。

如何在众多地块中,筛选出此类优质地块?在数字化转型不断被提出来的今天,善用工具,拒绝重复劳动是地产职场人不得不学习的技能。

试一试“投资清单”小程序,手机端即可全面呈现,辅助您快速研判。

通过“投资清单”,可快速查看地块位置分布、具体规划指标、地价等信息,并可一键收藏和分享。勾选城市宁波-挂牌中-住宅用地,可根据条件快速筛选出13宗符合条件地块,并可进入具体地块卡片页进一步研究。

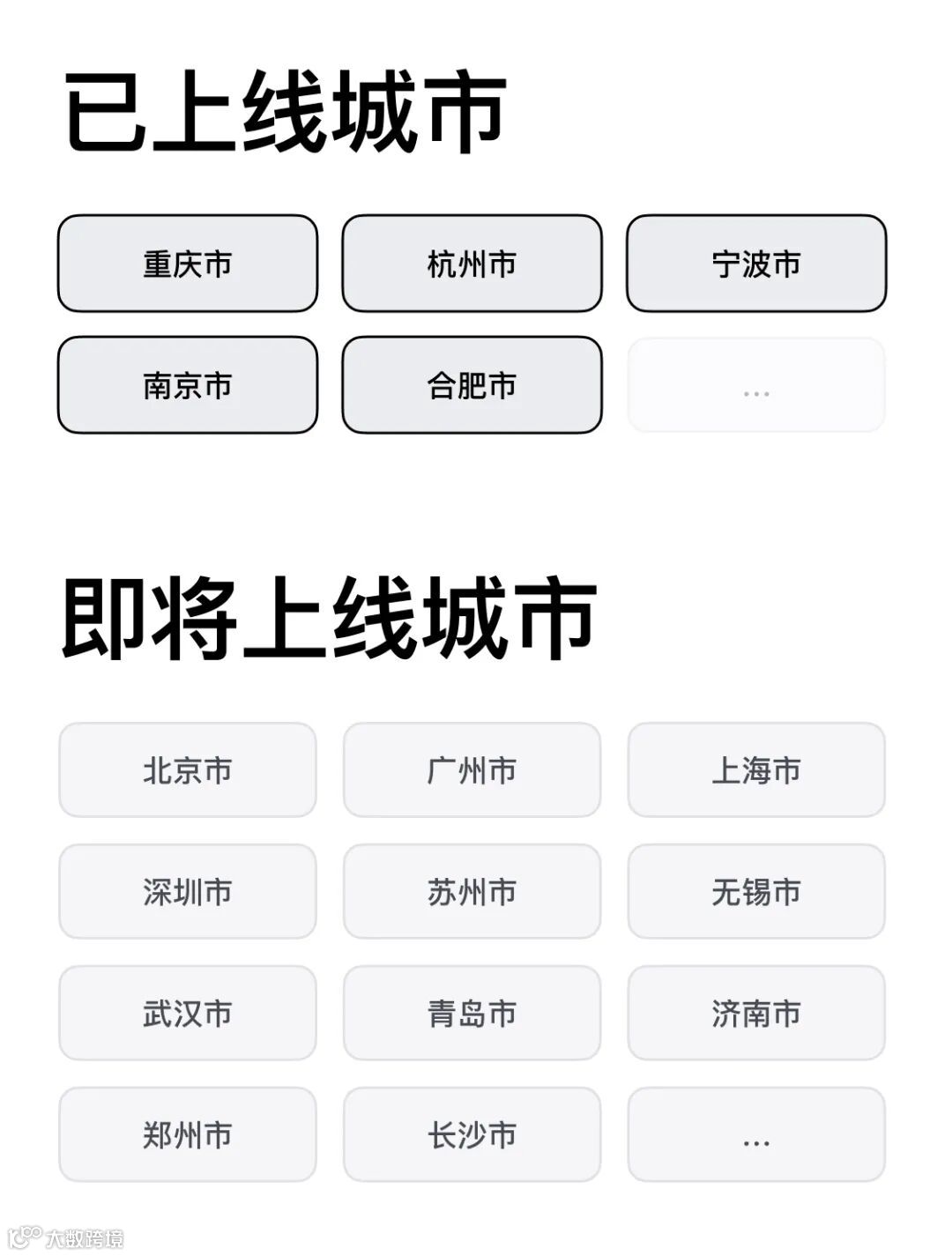

目前,脉策开发的“投资清单”已覆盖重庆、杭州、宁波、南京、合肥,还即将推出更多集中供地城市。

“投资清单”的价值更在于脉策基于长期的城市、土地、新房市场跟踪研究,对拟出让地块价值进行客观精准研判。

① 从区位角度,基于人口、教育、医疗、商业、交通等九大要素,对地块进行综合打分,多维度解读地块优劣势;

② 从市场角度,结合所在板块和周边竞品项目近期供销情况,客观判断未来销售预期和客群结构;

③ 在此基础上,“投资清单”还推出地块测算模块,对项目售价预期和利润空间进行模拟测算,投资人员还可自行调节各项参数,筛选出符合条件的目标地块。

逐步进入拿地窗口期,地产人也应该有自己的数据工具。请点击小程序卡片,使用投资清单辅助您的专业研究吧。