出口(退)免税的业务,您了解吗?

首先我们来了解一下出口退(免)税的两类办法。适用增值税退(免)税政策的出口货物、劳务、服务、无形资产,按照规定实行增值税免抵退税或免退税办法。

免抵退税

适用企业:生产企业 (一般计税办法)

具体情况:出口自产货物和视同自产货物及对外提供加工修理修配劳务;列名生产企业出口非自产货物

基本政策规定:免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。

免退税

适用企业:外贸企业或其他单位

具体情况:不具有生产能力的出口企业或其他单位出口货物、劳务;外贸企业外购研发服务和设计服务

基本政策规定:免征增值税,相应的进项税额予以退还。

那么有出口退(免)税业务的企业,我们在办理出口退(免)税申报,有时候会不小心填错了信息,但是相关的数据已经正式申报了,这种情况我们怎么处理呢?大家不必惊慌,我们一起来看看!

根据国家税务总局公告2021年第15号政策规定:

纳税人发现已申报、但尚未经主管税务机关核准的出口退(免)税申报数据有误的,应报送《企业撤回退(免)税申报申请表》(附件16),主管税务机关未发现存在不予退税情形的,即可撤回该批次(所属期)申报数据。

纳税人自愿放弃已申报、但尚未经主管税务机关核准的出口退(免)税的,应报送《企业撤回退(免)税申报申请表》,主管税务机关未发现存在不予退税情形或者因涉嫌骗取出口退税被税务机关稽查部门立案查处未结案的,即可撤回该笔申报数据。已撤回申报数据涉及的相关单证,不得重新用于办理出口退(免)税申报。

【注意】自愿放弃的,撤回后不得重新办理哟!

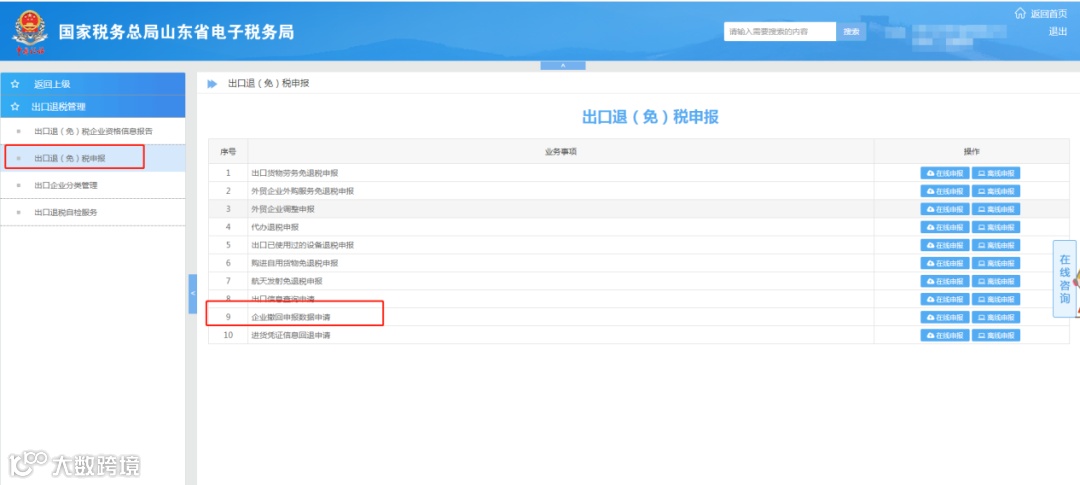

1.以山东省电子税务局为例,登录电子税务局-我要办税-出口退税管理。

2.点击-出口退(免)税申报-企业撤回申报数据申请。

3.点击-新建-录入对应的信息

【注意】

申报年月与所属期保持一致,比如202304月填写撤回表则申报年月应该填写202303。

涉及原申报信息的参考退(免)税申报的报表。【申请撤回的原申报批次】按申请撤回的原申报批次填写,原申报数据中无申报批次的无需填写。生产企业不填写。

根据实际撤回原因选择:代码100为申报错误申请撤回(一般情况下选这种);代码200为自愿放弃申请撤回(选择这种之后后续无法再申请退税)。请务必留意不要选错。避免因为粗心大意造成无法退税的损失。

不带星号的内容无需填写。

4.明细保存成功后-数据申报

5.生成申报数据-选中-正式申报-申报结果查询

数据审核状态显示已发放,即为成功。然后撤销申报数据,修改后,重新申报即可。

通过学习,我们了解了出口退(免)税申报的撤回,您还想了解更多的财税知识吗?请关注我们,带您一起了解!