天天财经独家,速关注!

天天财经独家,速关注!

几个月前,几乎没有人认为美联储会在今年3月就再次加息,但眼下这一预期已接近百分之百。美联储行动之迅猛,迫使市场大幅调整对未来政策收紧进度的预期,可各位看官千万别忘了,除了加息,美联储的紧缩“弹药库”里还有更大规模的“杀伤性武器”,那就是——缩!表!

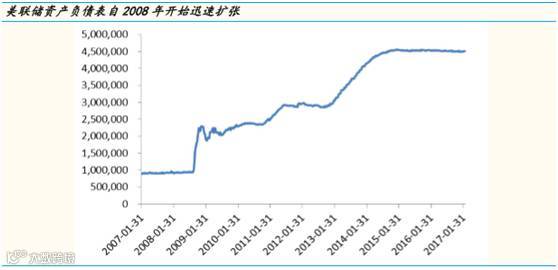

何谓“缩表”?简而言之,就是削减资产负债表规模。对美联储而言,这将是个庞大的工程。要知道,过去不到十年的时间里,美联储资产负债表膨胀了近五倍!

2008年金融危机爆发后不久,美国联邦基准利率已经降至零,但经济仍在自由落体式下滑,美联储遂决定启动资产购买计划(QE)进一步加大流动性释放。

2008年11月到2014年10月期间,美联储通过三轮QE,累计买入2.1万亿美元抵押贷款证券(MBS)、1.7万亿美元国债和2000亿美元机构债,资产负债表规模从不到1万亿美元迅速膨胀至创纪录的4.5万亿美元。在2014年结束QE后,美联储继续对持有到期的证券进行同等规模的再投资,因而资产负债表规模一直没有改变。

美联储QE操作一览:

金融危机后,美联储的宽松政策沿着先降短端利率,后用量化宽松方式压低长端利率和风险溢价的路径进行。自然地,随着经济复苏推动超常规宽松政策退出,在美联储进入加息周期之后,退出量化宽松政策并缩减资产负债表规模成为必然之举。

根据美联储的原则,缩表应该在加息平稳后进行。在2015年和2016年,美联储以每年一次的速度进行了两次加息,累计加息幅度50个基点,而眼下市场预期2017年将会有三到四次加息,到今年底美联储累计加息幅度将达到125-150个基点。也就是说,美联储已经大概率进入稳定的加息周期,这使得缩表变得越来越合理。

早在2016年4月,美联储主席耶伦就曾表示,美联储将在利率略微更高的时候开始缩减资产负债表规模。今年以来,更多美联储高层开始在公开场合谈及“缩表”话题。在加息提速的背景下,缩表很可能即将列入联邦公开市场委员会的议事日程。

波士顿联储主席罗森格伦:

圣路易斯联储主席布拉德:

既然已经上调了政策利率,联邦公开市场委员会考虑结束再投资或缩小资产负债表规模的条件也就更加成熟。调整资产负债表政策可能被视为美联储政策正常化的方式,使人们不再单单关注政策利率路径的上升。削减资产负债表的效果可能优于快速加息。

费城联储主席哈克:等联邦基金利率升到1%的时候,美联储官员就可以开始考虑是否缩小资产负债表了。第一步是停止再投资。

华尔街知名投行高盛在上周五发布的报告中大幅调整了对美联储缩表时点的预期。高盛首席经济学家哈祖斯预计,美联储可能在2017年第四季度就开始资产负债表正常化的进程,终结全面的投资组合再投资政策,早于此前预期的2018年中。

高盛报告:

那么,美联储“缩表”会采取怎样的行动路径呢?

目前来看美联储“缩表”有两种方式

一是直接抛售所持债券

二是停止到期债券再投资的方式。两种方式都可以实现对基础货币的直接回收。

而根据2014年9月17日美联储发布的名为《Policy Normalization Principles and Plans》(政策正常化原则和方案)的报告,在退出宽松政策的路径选择上,美联储明确了先加息、后收缩资产负债表的顺序,同时也明确了将以停止到期债权再投资的方式减持债权,而不会直接抛售MBS。

对于缩表的进度,有机构分析认为通过减少到期国债再投资来实现资产负债表收缩的进程将非常缓慢。

据光大证券研究报告:

如果今年下半年启动缩表,预计不超过2000亿美元。假定目前美联储持有资产在1至5年期限之间平均分布,则2018年开始,每年缩表规模在3000亿美元以下,美联储资产规模下降到4万亿以下需要到2019年。相对于美联储从2008年到2014年将资产规模由不足万亿美元提高至4.5万亿美元,年均增加近6000亿美元,美联储最高以年均不高于3000亿美元的速度缩表,缩表将是一个缓慢的过程。美联储如果要回归金融危机前规模,至少需要到2027年以后。

莫尼塔宏观研究分析师认为:

不排除当下美联储的多次暗示是给市场预打“提前量”,未来某一时刻,美联储将会采取“加息”和“缩表”的组合拳:从“价”上引导市场预期,修正资本市场的扭曲性投机行为,同时从“量”上灵活调整流动性,缓解“资产荒”难题,最终实现货币政策正常化的“软着陆”。

莫尼塔分析指出,“缩表”相对于加息的多个优点。

首先,美联储在QE期间购买了大量优质金融资产,“缩表”意味着“释放长期优质资产+回收投机性资金”,有助于增强金融体系的稳定性。

其次,美联储在以往加息过程中曾经遭遇短端利率上行而长端利率下行的“格林斯潘之谜”。“缩表”可以增加长期债券资产供给,从而实现整个收益率曲线的无扭曲上移。

再次,通过释放内含财政赤字约束的国债资产,收紧美元流动性,将有利于降低美元的投机属性,重塑美元的全球信誉。最后,通过释放优质资产,不仅可以吸引全球资本回流美国,刺激美国经济增长,也可以缓解全球“资产荒”的困境。

但“缩表”也存在显而易见的缺陷,这也是导致其长期未启用的原因。

一方面,“缩表”政策效果较为刚猛,难与市场沟通,不利于引导和稳定预期,从而可能产生较大冲击。

另一方面,美联储资产中中长期债券较多,直接抛售影响较大,不如等待中期债券到期不续;而且对MBS的抛售必然引起按揭贷款利率上涨,冲击已经再现泡沫的房地产市场,美联储肯定承受不起另一起缩微版的次贷危机。

缩表会给金融市场带来怎样的影响?

相比于通过加息来提高资金成本抑制贷款活动,“缩表”等于直接从市场中抽离基础货币,是更为严厉的紧缩政策。一旦美联储祭出这一重量级武器,必然给全球流动性带来巨大影响,从而导致全球大类资产价格的调整。

不妨先来看看过去几年市场对“缩表”话题的反应:

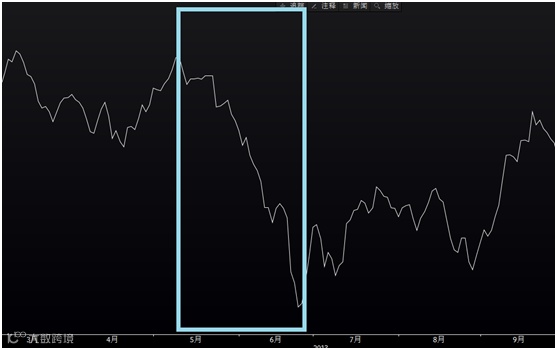

01

2013年5月下旬,时任美联储主席伯南克暗示美联储将削减购债规模,此言一出瞬间引发金融恐慌。新兴市场股市在5月底至9月间遭遇大范围抛售,平均跌幅接近10%,新兴市场货币兑美元平均贬值5%。

2013年5月MSCI新兴市场指数大幅走低:

02

2014年中,美联储宣布将结束QE,引发美股下挫。

03

2016年5月中旬,纽约联储宣布将完成几笔小额资产出售,包括出售不超过2.5亿美元的国债和不超过1.5亿美元的MBS。尽管这一出售规模相比于整个美联储的资产购买规模而言简直是九牛一毛,但这次操作仍被视为对未来正式缩表进行的小规模“压力测试”,而市场对此反应剧烈。2016年5月17日,以美股为首的发达市场股市大幅走低,隔日亚太市场也未能幸免。

对新兴市场而言,在特朗普减税政策带动下,大量资金可能回流美国本土,在美国境内资金泛滥的情况下,如果美联储通过缩表来回收流动性,将导致美国以外市场出现“美元荒”,美元拆息恐进一步上升,叠加加息效应,美元很可能大幅走强,导致新兴市场面临更大的货币贬值和资金外流压力。

对美国自身经济而言,缩表也将带来一定风险。目前MBS新发规模的20%-30%是美联储买入的,一旦美联储开始停止对到期证券的再投资,减少住房抵押贷款证券的持有规模,美国房地产市场复苏将受到影响。另一方面,由于美联储提交的是非竞争性投标,美国财政部会针对美联储的需求量相应增加拍卖规模。一旦美联储抛售或停止国债再投资,财政部难以在短期内找到足够的购买方,美国政府就可能面临短期财政困难。在特朗普减税和扩大基建投资的计划下,美国政府需要扩大国债发行规模来融资,一旦美联储“掣肘”,恐怕会给经济复苏带来新的不确定性。

推荐阅读

➤【独家重磅】银监会信托部主任邓智毅:大资管新规长期利好,八大业务分类先试点后推广!(附视频)

➤【独家重磅】央行营管部周学东谈比特币、外汇政策、个贷、信息保护......你想知道的都在这里!