天天财经独家,速关注

天天财经独家,速关注

资管新规重磅配套细则《标准化债权类资产认定规则》正式出台!

央行网站3日消息,中国人民银行会同中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局正式发布《标准化债权类资产认定规则》(下称《认定规则》),自2020年8月3日起施行。

央行有关部门负责人表示,《认定规则》充分考虑市场需要,为各类债权类资产提供了明确的认定路径。为了尽量避免造成市场大幅波动,是否进行标债资产认定充分尊重相关市场参与者及基础设施机构意愿,并规定在过渡期内保持对存量资产的监管要求不变,推动市场平稳过渡,有效防范处置风险。

重点一

作出三处文字修改

与征求意见稿相比,认定规则对标债资产的五项要求及相关认定标准进行了三处调整:

1.征求意见稿:投资者和发行人在发行文件中约定信息披露方式、内容、频率等具体安排,信息披露责任主体确保信息披露真实、准确、完整、及时。

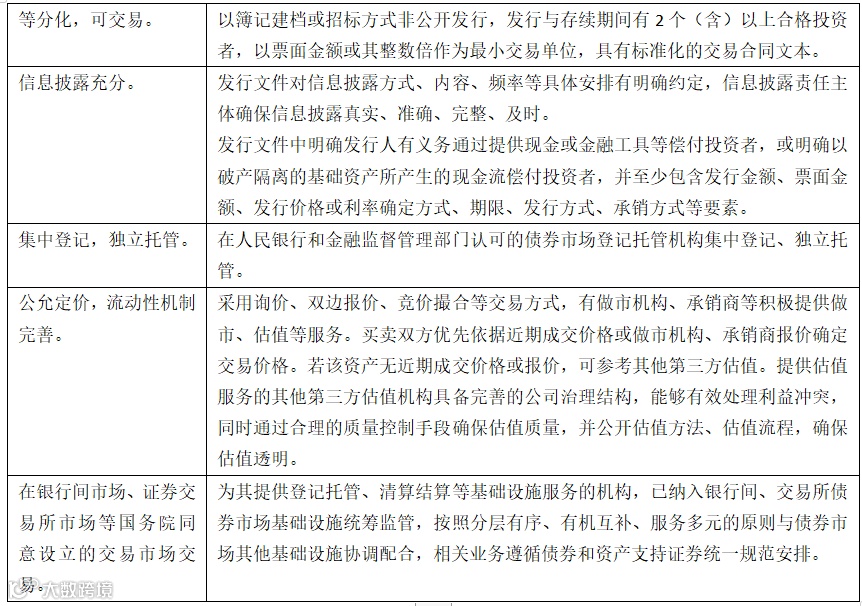

认定规则:发行文件对信息披露方式、内容、频率等具体安排有明确约定,信息披露责任主体确保信息披露真实、准确、完整、及时。

解读:弱化对发行文件签署方的限制,避免产生歧义。

2.征求意见稿:发行文件中明确发行人有义务通过提供现金或金融工具等偿付投资者,或以破产隔离的基础资产所产生的现金流偿付投资者,并至少包含发行金额、票面金额、发行价格或利率确定方式、期限、发行方式、承销方式等要素。

认定规则:发行文件中明确发行人有义务通过提供现金或金融工具等偿付投资者,或明确以破产隔离的基础资产所产生的现金流偿付投资者,并至少包含发行金额、票面金额、发行价格或利率确定方式、期限、发行方式、承销方式等要素。

解读:避免产生资产支持证券等的偿付,依赖发行人主体信用的歧义。

3.征求意见稿:买卖双方优先依据历史成交价格或做市机构、承销商报价确定交易价格。若该资产无历史成交价格或报价,可参考其他第三方估值。

认定规则:买卖双方优先依据近期成交价格或做市机构、承销商报价确定交易价格。若该资产无近期成交价格或报价,可参考其他第三方估值。

解读:避免特定情况下的历史成交价格无法准确反映部分低流动性资产的公允价格,进一步支持使用第三方估值。

重点二

对五项标债资产认定标准进行细化

《认定规则》明确,本规则所称的标准化债权类资产是指依法发行的债券、资产支持证券等固定收益证券,主要包括国债、中央银行票据、地方政府债券、政府支持机构债券、金融债券、非金融企业债务融资工具、公司债券、企业债券、国际机构债券、同业存单、信贷资产支持证券、资产支持票据、证券交易所挂牌交易的资产支持证券,以及固定收益类公开募集证券投资基金等。

其他债权类资产被认定为标准化债权类资产的,应当同时符合以下条件:

资料来源:《标准化债权类资产认定规则》

2019年10月12日,人民银行会同银保监会、证监会、外汇局起草了《标准化债权类资产认定规则(征求意见稿)》,作为《关于规范金融机构资产管理业务的指导意见》(以下简称《指导意见》)的重要配套细则。

对于市场机构关注的部分资产,该负责人介绍,如在银行间、交易所债券市场交易的政金债、铁道债、中央汇金债、熊猫债等品种,属于《认定规则》中所列固定收益证券的细分品种,属于标债资产;对永续债、可转债,根据《企业会计准则》及发行机构会计归属等明确其资产属性为债权的,属于标债资产,资产属性不属于债权的,维持现行监管要求不变,且不按照《指导意见》有关非标资产监管要求处理。此外,考虑到其他固定收益类公募资管产品在投资范围、信息披露、估值方式规范性等方面,与固定收益类公募证券投资基金仍有一定差距,因此《认定规则》仅将后者纳入标债资产。

重点三

部分机构可提出标准化债权类资产认定申请

对于认定过程,央行有关部门负责人就《认定规则》答记者问时表示,为债权类资产提供登记托管、清算结算等基础设施服务的基础设施机构(如银行业理财登记托管中心有限公司、银行业信贷资产登记流转中心有限公司、北京金融资产交易所有限公司、中证机构间报价系统股份有限公司、上海保险交易所股份有限公司、上海票据交易所股份有限公司等)作为申请主体,向人民银行提出标债资产认定申请。

该负责人称,人民银行会同金融监督管理部门根据《认定规则》第二条所列条件及有关规定对相关债权类资产进行认定。后续,人民银行将会同金融监督管理部门动态公布通过认定的债权类资产名单。

重点四

明确过渡期安排

央行有关部门负责人就《认定规则》答记者问时表示,在《指导意见》过渡期内,对于《认定规则》发布前存量的“未被纳入本规则发布前金融监管部门非标准化债权类资产统计范围的资产”,可豁免非标资产投资的期限匹配、限额管理、集中度管理、信息披露等监管要求。对于发布后新增的,不予豁免。

中信证券固定收益首席分析师明明表示,给予过渡期安排,可豁免一定的期限匹配、限额管理、集中度管理等监管要求,充分尊重了市场参与者及基础设施机构的意愿,保证市场的平稳过渡,为市场留足空间。

编辑:徐效鸿

推荐阅读

➤3100点燃爆大金融!市场风格转向低估值?踏空了怎么布局?下一个对标茅台的是谁?

➤“瞠目结舌”,特斯拉又飙了!A股概念股不火都难,二季度交付量再超预期,股价4个交易日大涨25%

➤P2P平台“爱钱进”兑付困难,汪涵发声明道歉!累计撮合交易逾2300亿

戳!