以下文章内容来源于百旺金穗云服务(bwjsyfw),转载请注明出处。

辅导期一般纳税人的范围:《增值税一般纳税人纳税辅导期管理办法》(国税发[2010]40号)中规定列入辅导期的一般纳税人是指新认定的小型商贸批发企业一般纳税人和国家税务总局规定的其他一般纳税人。小型商贸批发企业指的是注册资金在80万元(含80万元)以下、职工人数在10人(含10人)以下的商品批发业,但只从事出口贸易,不需要使用增值税专用发票的企业除外。“国家税务总局规定的其他一般纳税人”是指具有增值税偷税数额占应纳税额的10%以上并且偷税数额在10万元以上或者骗取出口退税、虚开增值税扣税凭证或国家税务总局规定其他情形之一的一般纳税人。对前者的辅导期为3个月,对后者的辅导期为6个月。

辅导期一般纳税人的增值税申报如何处理呢?辅导期一般纳税人使用的增值税纳税申报表与正式一般纳税人相同,但在填报《增值税纳税申报表附列资料(表二)》时略有区别,普通一般纳税人实行“当月认证,当月入账抵扣”,辅导期纳税人实行的是“当月认证,比对无误抵扣”的原则。

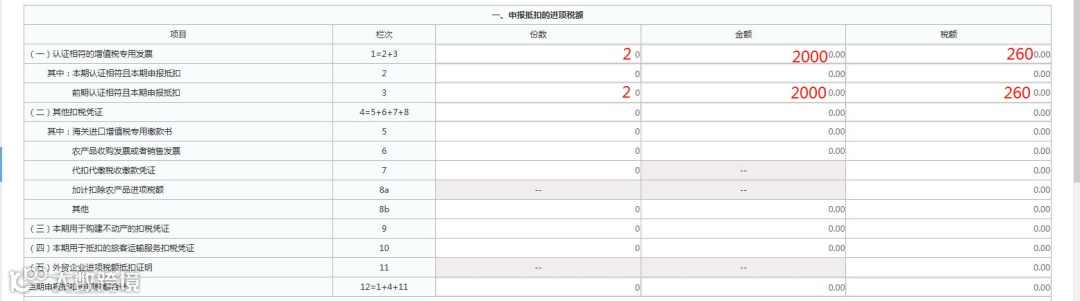

A公司辅导期为2022年8-10月份。8月份收入为0,取得认证相符的2份金额为2000元、税额为260元的增值税专用发票。

我们把已勾选认证的发票填写在附列资料2的第26行、27行和35行。填写如下:

借:库存商品2000

应交税费-待抵扣进项税额260

贷:银行存款 2260

借:应交税费-应交增值税(进项税额)260

贷:应交税费-待抵扣进项税额260

通过上述例子,辅导期一般纳税人你了解了吗?关注我们,可以带您学习更多的财税知识,期待您的关注哟!