近日,国税总局发布《关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》,经过一年多的试点后,税务系统的新管理系统开始大规模推广。

关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告

国家税务总局公告2015年第84号

为进一步适应经济社会发展和税收现代化建设需要,税务总局在增值税发票系统升级版基础上,组织开发了增值税电子发票系统,经过前期试点,系统运行平稳,具备了全国推行的条件。为了满足纳税人开具增值税电子普通发票的需求,现将有关问题公告如下:

一、推行通过增值税电子发票系统开具的增值税电子普通发票,对降低纳税人经营成本,节约社会资源,方便消费者保存使用发票,营造健康公平的税收环境有着重要作用。

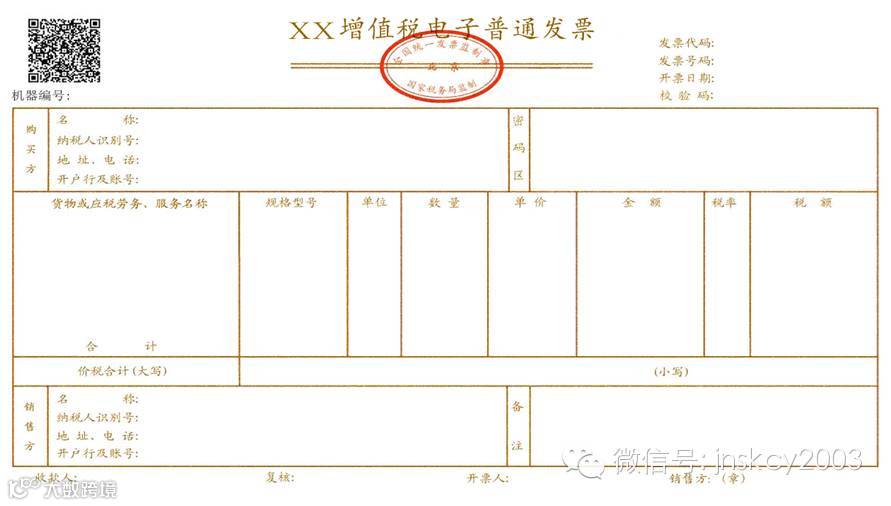

二、通过增值税电子发票系统开具的增值税电子普通发票票样见附件1。

三、增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

四、增值税电子普通发票的发票代码为12位,编码规则:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位代表票种(11代表增值税电子普通发票)。发票号码为8位,按年度、分批次编制。

五、除北京市、上海市、浙江省、深圳市外,其他地区已使用电子发票的增值税纳税人,应于2015年12月31日前完成相关系统对接技术改造,2016年1月1日起使用增值税电子发票系统开具增值税电子普通发票,其他开具电子发票的系统同时停止使用。有关系统技术方案见附件2。

六、各地税务机关要做好纳税人的宣传组织工作,重点做好开票量较大的行业如电商、电信、快递、公用事业等行业增值税电子发票推行工作。

七、本公告自2015年12月1日起施行。

特此公告。

附件:1. ××增值税电子普通发票(票样)

2.增值税电子发票系统技术方案

一、方案示意图

增值税电子发票系统实现方案逻辑示意图如下:

二、方案描述

(一)信息同步。选择使用增值税电子发票的纳税人,与现有的纳税人登记、票种核定等流程一致。现有增值税电子发票试点纳税人,保持纳税人登记、票种核定等业务流程不变,税务后台征管系统将票种核定信息同步至增值税电子发票系统。

(二)发票赋码。电子发票的号段,由税务后台征管系统通过接口方式同步至增值税电子发票系统,通过增值税电子发票系统最终赋予纳税人。

(三)电子发票数据生成。电商等用票量大的企业可选用服务器版税控开票系统以满足企业大量集中开票需求。票量小的企业可使用单机版税控开票系统完成电子发票开具及电子数据生成。

(四)电子发票版式文件生成。可在企业端直接生成,也可由第三方电子发票服务平台完成。使用第三方电子发票服务平台的纳税人,需将电子发票数据传递给第三方电子发票服务平台。

(五)电子发票明细数据传送税务机关。电子发票明细数据通过增值税电子发票系统实时传送税务机关,进入发票电子底账库。

三、数据接口规范

数据接口规范包含两种。第一种适用于税控开票系统(单机版)开具电子发票的纳税人。第二种适用于开票量大、使用税控开票系统(服务器版)的纳税人。税务总局将对数据接口规范及相关技术标准另行向社会公开发布。

国家税务总局

2015年11月26日

一、发布公告的背景是什么?

为进一步适应经济社会发展和税收现代化建设需要,税务总局在增值税发票系统升级版基础上,组织开发了增值税电子发票系统,经过前期试点,系统运行平稳,具备了全国推行的条件,决定自2015年12月1日起在全国范围推行。

二、推行通过增值税电子发票系统开具的增值税电子普通发票有哪些重要意义?

推行通过增值税电子发票系统开具的增值税电子普通发票,对降低纳税人经营成本,节约社会资源,方便消费者保存使用发票,营造健康公平的税收环境有着重要作用。

三、增值税电子普通发票的开票方和受票方需要纸质发票的如何处理?

增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

四、增值税电子普通发票的发票代码号码遵循怎样的编码规则

增值税电子普通发票的发票代码为12位,编码规则:第1位为0,第2-5位代表省、自治区、直辖市和计划单列市,第6-7位代表年度,第8-10位代表批次,第11-12位代表票种(11代表电子增值税普通发票)。发票号码为8位,按年度、分批次编制。

五、非试点地区已使用电子发票的增值税纳税人如何做好衔接?

自2015年8月1日起在北京、上海、浙江和深圳开展了增值税电子发票系统的试点工作,试点地区纳税人已实现使用增值税电子发票系统开具增值税电子普通发票。非试点地区已使用电子发票的增值税纳税人,应于2015年12月31日前完成相关系统对接技术改造,2016年1月1日起使用增值税电子发票系统开具增值税电子普通发票,其他开具电子发票的系统同时停止使用。

《中国税务报》此前曾经对试点的新税务系统进行过报道,报道中一些内容值得特别关注:

国家税务总局货物与劳务税司负责人 :“形象地说,有了新系统以后,税务机关能够自动生成企业的账本……相关信息通过电子底账库,都可以被税务局掌握。新系统将成为打击虚假发票的‘杀手锏’。”

票面全要素采集、实时上传监控、增值税纳税人全覆盖……新系统最重要的变化几乎都剑指一点——如何有效解决增值税发票虚开问题。

“在国家税务总局的整体构想中,借助新系统打击利用假发票偷税甚至腐败的行为,推进社会诚信体系建设,营造健康、公正的社会环境,是此次改革最为重要的意义。”国家税务总局货物与劳务税司有关负责人告诉记者。

如何有效治理虚开发票?他拿出一张增值税专用发票,向记者举了个例子:“比如,不同于原来的系统只能采集七方面要素,新系统是全要素采集,包括了汉字名称,这对打击虚开增值税发票的作用很大。”

“此举很大程度上可以避免不法分子通过篡改商品名称,开‘阴阳票’等方式虚开增值税发票。”上海市国税局、地税局货物和劳务税处处长钟剑伟解释说。她告诉记者,由于能够采集到票面上的汉字名称,税务机关可以通过电子底账库中的中文产品目录将企业开票的商品名称与企业的经营范围进行关联度分析,“如果两者对不上,那就可能存在问题”。

与全要素采集在事前对虚开增值税发票的防范不同,实时上传和监控则是在事中对虚开增值税发票进行防控。

·END·

23年行业深耕,服务源自专业

长按二维码关注我们,随时获取更多资讯!