伴随着光云科技登录科创板,科创板用9个月完成了第100家企业的上市,我们预计科创板ETF应该很快会出来。当然,这个事在本周已经不太重要了,因为:

他们在同一周内出台,着实需要让市场好好消化一下。还好赶上了劳动节☺

当然,劳动节最光荣的,就是可以不劳动。为了刺激消费,助力稳增长,我们仅用两张图显示其区别。保留时间贡献消费。

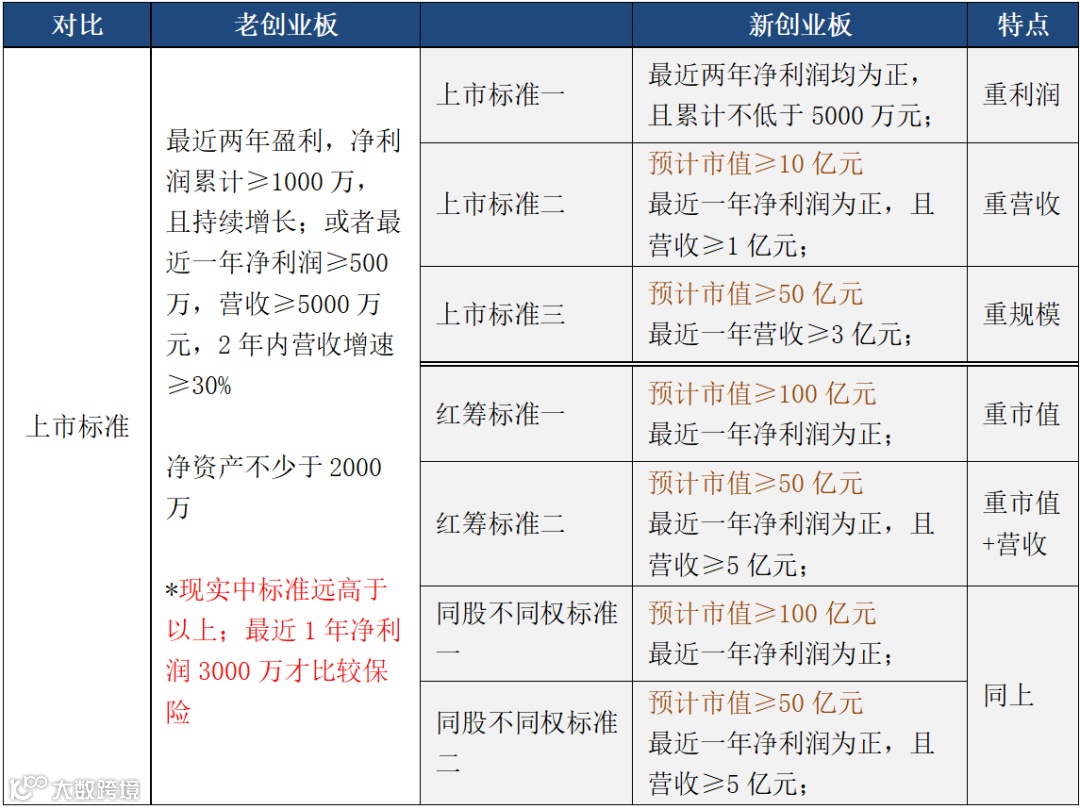

表一:新老更迭

简评

(1)难度提升,即便考虑了真实要求,新创业板要求比过去高了不少,根据第三方投行统计按照新要求来考核,目前创业板仅有60%的企业能通过。

(2)标准化程度提升。原来上市维度单一,隐性要求多,如今的要求更接地气,让中早期投资机构更早规划投资企业资本运作,提前部署。

表二:新创业板VS科创板

新创业板采用注册制,交易规则(20%,前5日无涨跌停,有盘后交易)也与科创板有很大类似。并且在上市条件上,引入了多条件选择制度,引入了市值要求,这些与科创板有很大类似。

简评

1. 标准分类少。相比科创板明细的分类,新创业板的上市标准分类相对比较粗糙,其用到的财务指标也比较少,只注重营收和利润,没有针对细分领域提出专项要求(如科创板对生物医药企业有专业的评判标准,并且在市场上有多个成功上市案例,这是对原资本市场的重大突破)。

2.新创业板普遍存在净利润要求。科创板除了标准一外,都是在其他指标上对企业进行准入要求,而创业板仅有第三套标准在对市值有很高要求的前提下才对利润没有要求,且未盈利企业需要在改革实施一年以后可以申请上市,这意味着第三套标准暂时还不能执行。另外,无论是红筹还是特殊表决权企业,新创业板都要求其盈利,而科创板无盈利要求。

3. 属性是最核心的区别。新创业板上市标准一和二与科创板上市标准一很接近,而标准三又与科创板的标准四接近,只不过市值的要求更高。这样就让保荐人对拟上市企业的属性提出了分辨要求,如果拟上市企业既符合科创板要求又满足创业板条件,那么又会出现“二选一”的问题。

我们回到创业板改革定位,整体上创业板与科创板之间有一定的区别:

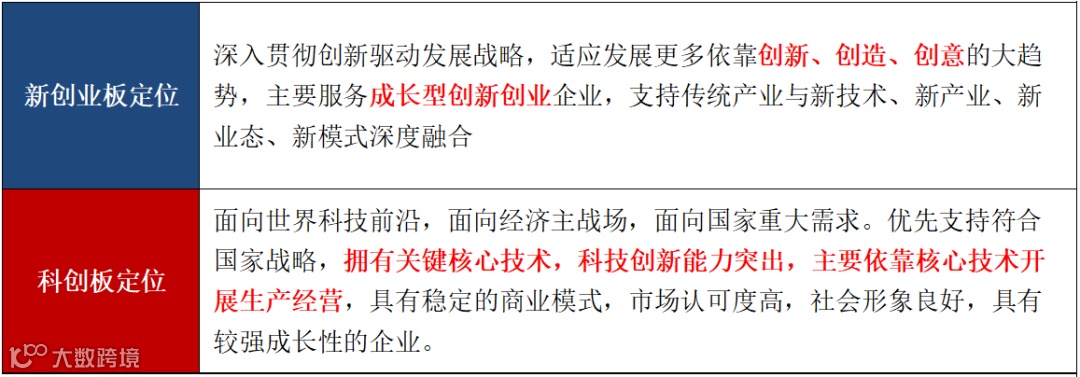

从定位上看,新创业板的重点在一个“创”字上,强调创新、创造与创意,甚至可以说是有意地弱化了对技术的要求,那么其重点就落在了模式创新、应用创新上。一定程度上讲,国内这一类企业或许更多。

官方对于科创板的要求,则重点在一个“科”字上,强调技术、强调战略。前期上交所已对于科创属性提出了明确且量化的要求,包括“三大前置条件”和“六个领域清单”,目前业内基本采用该标准衡量企业是否足够“硬科技”。

详见《科创板系列研究之七:三张牌解析《科创属性指引》》和《科创板系列研究之八:明晰--科创板申报企业的新要求》

4. 有明确的过渡期安排。根据公告,原申报创业板首发上市的企业除已通过发审委审核外,全部转交给深交所审核。目前前方还有187家企业在创业板排队,堰塞湖现象预计将在注册制下以更快的速度得以解决。

5. 跟投机制尚待明确。目前创业板要求对未盈利企业、红筹企业以及同股不同权企业以及高价发行企业实施保荐人相关子公司跟投,其他发行人不强制跟投。而科创板要求保荐人相关主体要强制跟投,跟投比例在首发规模的2%-5%区间内分档设定,并锁定24个月。

不过我们从新创业板的制度文件上看,并没有明确关闭其对技术型企业申报的通道,所以符合条件的科创型企业还是能申报创业板的。从这一点上看,还是有技术的企业路更加宽。

小结

第一,相比以往,新创业板的要求提高了,与科创板可能存在一点竞争,但错位性明显。未来创业板与科创板分别可以作为模式创新企业与技术创新企业的估值借鉴,通过不同的交易市场,不同的准入规则,一定程度让市场的估值更加理性。其区别化的上市要求也能够作为VCPE制定不同方向的投资策略、开展投后管理的导向。

第二,本次改革的最大变化还是在注册制和包容性上。注册制意味着快,当前科创板181天的审核中位数时间让股权的退出变得便捷。但科创板有科创属性作为前置审核条件,这让很多“技术不够硬核”的企业望而却步,这些模式创新企业,未来可以选择新创业板作为上市渠道。

第三,以提供解决方案、提供平台等为商业模式的互联网企业在条件能够被新创业板匹配,模式创新企业的商业模式更容易被大众理解,现实中有大量的应用已经深入民间被熟知,新创业板对盈利的更高要求也体现了对中小投资者的保护。所以,新创业板可以作为互联网企业的一个重要归属。

第四,新创业板的交易门槛为10万元,显著低于科创板的50万元,市场有充足的流动性来源。我们相信,未来中国创新企会更多选择上海、深圳作为上市地点。VCPE的退出将更加通畅。

第五,按照新的要求,目前一些达不到新规条件的企业,未来走向哪里?他们的公司治理以及发展阶段也已经成熟,或许一个连续竞价的新三板的精选层是一个好的归宿。具体请关注我们后续的研究。

第六,科创板、创业板的注册制改革都是我国多层次资本市场的不断丰富完善的重要举措,有助于改善一级市场的退出渠道,进而提升一级市场对资金的吸引力。当前股权投资基金普遍存在募资难的现状,这其中去杠杆、经济走弱等宏观因素互相交织,但我们认为其实质在于资本市场的结构性问题导致的退出难降低了股权投资对资金的吸引力,只有这一点得到解决,VCPE的市场活力才会再现。无疑的是,我们正大步走在正确的道路上。

【科创板系列研究之八】明晰 -- 科创板申报企业的新要求

免责声明:本文仅代表作者本人观点,若需转载或引用,请注明出处。