5月美国商务部出台新规,将进一步限制华为使用美国软件和技术获得制造芯片的能力,可理解为,美国可能会允许美国企业向华为出售芯片,但不允许华为使用美国技术自己生产芯片,包括设计和生产所需的供应链。

首先,我们需要认清,芯片研发费用是航空发动机研发费用的数倍,难度也要大得多,世界上没有任何一个国家能够搞的定集成电路80%以上的产业链,即使是美国也不行。美国需要进口荷兰的光刻机,进口日本的靶材和高纯度化学材料,购买中国台湾和韩国的IP。

再来看此次华为受美国管制事件,以手机芯片为例,风险主要两方面:一是外购芯片可能被断供,华为仍有大量芯片需要外部采购,如美国三大射频芯片厂商(博通、思佳讯、科沃)的射频芯片、德州仪器TI的电源管理芯片、索尼的摄像头芯片、以及韩国的存储芯片;二是自研芯片造不出。华为自研芯片以海思为主,但海思只是一家设计公司,如果台积电扛不住美国的压力(使用美国制造的芯片生产设备),也断供华为,那么海思可能就会变成纯图纸公司。

另外,我们也需认清,在过去的所谓电子产业黄金十年中,中国的电子产业规模越做越大,但利润却越做越薄。例如国内苹果产业链的几家代工厂家净利润率快速腰斩,几乎逼近个位数。

因此,随着国家近10年的布局和以华为为代表的产业升级需求相交汇,在代工、设计和IDM三大领域,以中芯国际等为代表的本土芯片厂商正努力向全球半导体领先水平发起冲击,具体可参见下述三张图。

(二)美遏制华为芯片制造能力,冲击全球供应链

(三)美国限制华为封喉之剑!揭秘芯片制造心脏EDA产业,国产路在何方?

(四)航空发动机制造和芯片制造哪个更难?

(五)中国为什么造不出一台最好的光刻机?

注:本文仅提供观点概述,原文请点击文末链接跳转查看。

谁来帮助华为:三大赛道的崛起与困境

2020-5-20 来源:陈帅 远川研究所

华为受美国采购管制,以手机芯片为例,风险主要在两方面:一是外购芯片可能被断供,华为仍有大量芯片需要外部采购,如美国三大射频芯片厂商的射频芯片、TI的电源管理芯片、索尼的摄像头芯片、以及韩国的存储芯片;二是自研芯片造不出,华为自研芯片以海思为主,但海思只是一家设计公司,要把芯片造出来且发挥出极强的性能,依然要靠台积电的代工,如果台积电扛不住美国的压力,也断供华为,那么海思可能就会变成图纸公司。

另外,在过去的所谓电子产业黄金十年中,我们需要认清一个事实:中国的电子产业规模越做越大,但利润却越做越薄。如苹果在2014年遭遇创新瓶颈后,为维持自身的高利润率,对大陆产业链上的公司实行严格“成本控制”,导致大陆上游供应链厂商净利润率快速腰斩,几乎逼近个位数。

随着国家近10年的布局和以华为为代表的产业升级需求相交汇,三条千亿美金级别的半导体赛道逐渐展开,具体如下:

1. 代工Foundry赛道——以中芯国际为中心,喜迎原台积电核心技术骨干

芯片是制造精密度的巅峰,需要经过“设计、制造、封装测试”三个环节。设计出图纸,制造相当于盖大楼的施工队,封装测试相当于装修队。大部分芯片公司都聚焦在设计环节,华为海思也是如此。如果没有代工厂的支持,华为就算设计出令高通颤抖、英特尔落泪的高精尖芯片,但也可能会变成废纸。

(1)芯片制造

当前芯片制造的投资可谓天量,建两座最新的12寸晶圆厂相当于一个三峡大坝,因此芯片代工形成目前“一超多强”的格局。“一超”即为台湾台积电,占据市场51%份额,“多强”分别韩国三星(19%份额)、联华电子、格罗方德(第三、四名均表示不再研发14nm以下制程)、中芯国际(世界排名第五,大陆最大最先进的代工厂,但只有不到6%的市场份额,制程落后台积电2代)。

在代工领域,目前主要是台积电和三星之间的对峙,双方都进行了大额的研发投入。以台积电为例,2019年台积电的资本开支达到150亿美金,相当于A股所有电子公司总资本开支的40%。

目前,华为对台积电存在重大依赖。华为海思芯片长期都是由台积电代工,订单金额占到台积电收入的14%,仅次于苹果订单金额占台积电收入的23%。

受美国制裁的影响,华为已经有部分订单向中芯国际转移。近年来,为快速赶上国际领先水平,中芯国际从技术和资本两方面全力追赶。

①聘任台积电传奇研发人员梁孟松

梁孟松是台积电的传奇研发人员,是台积电首任CTO胡正明的得意门生。2009年,梁孟松离开台积电后曾在三星担任研发副总,而同期,三星的制程就从落后的28nm快速跳到了14nm,和台积电平起平坐。

梁孟松入职中芯国际后,果断选择了跳过22nm、16nm,直奔14nm。终于,在2019年,中芯国际第一代14nm FinFET技术进入量产,在第四季度达到了晶圆收入的1%。预计在2020年,14nm工艺将会稳健上量。

②大基金疯狂注资,中芯国际大幅扩大资本研发投入

中芯国际在上市公司体外大笔进行研发投资,几个重点方向包括:中芯南方、中芯北方、中芯绍兴、中芯宁波。

中芯南方:具备先进制程产能的12英寸晶圆厂,主要是配合中芯国际14纳米及以下先进制程研发和量产。

中芯北方:主攻28nm、40nm、65NOR代工等领域。

中芯绍兴:2019年11月宣布8英寸生产线通线投片, 2020年3月正式量产。

中芯宁波:聚焦模拟半导体特种工艺研发。

(2)芯片封测

目前芯片封测环节是三强对峙。中国台湾的日月光和矽品刚完成合并,市场份额高达30%,美国安靠占20%,台积电本身也是先进封测的王者。

大陆的封测三强(长电科技、通富微电、华天科技)占30%左右。

中芯国际选择与长电科技深度绑定,形成制造、封测的联盟。2015年之前,长电科技就是中国最大的封测企业。而2015年,它又在大基金和中芯国际支持下(注入4亿美金),花费6.7亿美金收购了世界排名第四的星科金朋,一跃从世界第六成为世界第三,还扩充了技术储备。

目前大基金、中芯国际分别是长电科技第一、第二股东。2019年,中芯国际董事长周子学就任长电董事长,长电科技进入中芯国际时代。

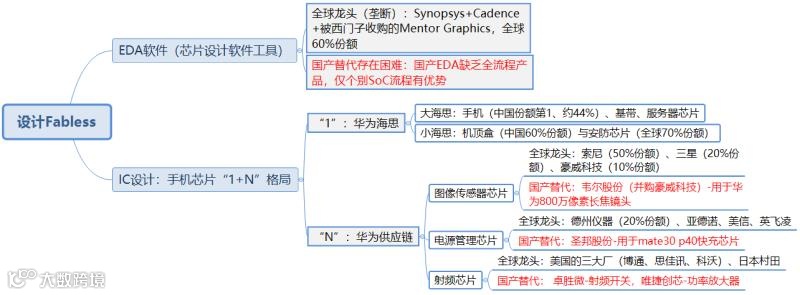

2. Fabless设计赛道——以华为海思为中心,手机芯片“1+N”格局

万丈高楼平地起,芯片基础是设计。在手机芯片的研发领域,中国大致形成了“1+N”的格局,其构成简单来说,就是华为海思做大哥,带着一群如韦尔股份、圣邦股份、卓胜微、兆易创新等围绕着华为产业链做替补的小弟。

手机上的芯片种类繁多,主要就是手机处理器、基带芯片(信号)、射频芯片(信号)、摄像头芯片(照相)、电源芯片(电源管理)、存储芯片(存储数据)等。

(1)“1”——华为海思

华为海思在2019年收入达到了840亿人民币,超过中国台湾最大的芯片设计公司联发科的573亿,挤进今年一季度IC insghts榜单的全球前十。海思分为“大海思”与“小海思”。

“大海思”主要研发手机芯片、基带(手机最核心的部件之一)芯片、服务器芯片,在2019年底前,并不直接对外销售。主攻手机核心SoC和基带芯片的“大海思”,已经站上了全球Fabless设计领域的制高点,中国SoC芯片的市场占有率已经达到了43.9%,超过了由小米、OV以及一众二线厂家共同供养的高通骁龙,跃居中国第一。

“小海思”则主攻电视机顶盒与安防芯片,不仅对外销售,而且堪称市场一霸。在机顶盒领域,小海思的市场占比为60%;在安防芯片领域,2007年小海思正式切入后,仅用三年时间成功挤掉了德州仪器、恩智浦等外企,打进了全球前两大安防巨头海康与大华的供应链,并牢牢占据了全球70%的安防芯片市场。

(2)“N”——华为产业链

①韦尔股份(并购全球第三的豪威科技)——图像传感器芯片

图像传感器芯片市场规模大约300亿,毛利率可以达到50%,市场玩家主要是三家公司:索尼(50%份额)、三星(20%份额)、豪威科技(10%份额)。

2019年8月,韦尔股份并购了豪威科技,除了在传感器技术上直追老大索尼外,更重要的是豪威科技在市场上开始快速和华为开始整合。2018年,在华为走向高端机的关键一战--华为Mate 20中,主摄像头传感器依旧是老大索尼的,豪威科技则供应800万像素长焦镜头(坐稳华为摄像头第二供应商)。

②圣邦股份——电源管理芯片

电源管理芯片在手机中担负对电能的变换、分配、检测职责,是手机能耗分配的后勤管。随着手机里面精密的零件越来越多,加上快充的普及,电源管理芯片数量和价值也水涨船高,一部高端手机能达到10美元的价值,整个市场规模超250亿美元。

该市场主要是模拟芯片巨头德州仪器占据超过20%的份额,紧随其后的包括亚德诺(ADI)、美信(Maxim)、英飞凌等国外巨头。现在华为Mate 30、P40的快充电源芯片供应商里,都出现了圣邦股份的身影。

③卓胜微、唯捷创芯——射频芯片

射频芯片长期以来号称国产技术最难突破点,是决定手机信号好不好的关键,也是美国在芯片领域控制最牢固的领域。市场规模近200亿美元,前四大玩家分别是美国的三大厂(博通、思佳讯、科沃),以及日本村田(MURATA)。

另一方面,射频芯片也是5G升级的最大受益者。根据历史经验,每一代通信技术升级都意味着要支持更多的频段,所以射频芯片从也2G时代的0.9美元,一路水涨船高到现在的超过10美元。

虽然目前整个全功能的射频芯片,还需要采购日本和美国三大厂的产品,但是射频上的功能模块,国产有不少突破。

如卓胜微在射频开关上取得了进展。唯捷创芯不但有华为支持,联发科也将功率放大器研发交予它,并且主动入股。

存储分为DRAM(内存芯片)和NAND(闪存芯片),以手机为例,一部入门版的iPhone 11,就配置了4GB DRAM(运行内存)和 64 GB NAND(闪存)。存储芯片相对CPU而言技术难度不算太大,关键在于工艺设计、流程优化,从而带来成本优势。因此,不同于其他芯片的设计、代工分离,存储芯片往往是IDM(IntegratedDevice Manufacturing)模式,即设计、制造一体化。存储领域国际巨头三星、海力士、美光都是如此。

无论DRAM还是NAND,国内产品的市场占有率都几乎为0。而国内两组双子星战队正在寻求突破:“合肥长鑫+兆易创新”挑战DRAM领域,“长江存储+紫光集团”挑战NAND领域。

(1)DRAM领域——合肥长鑫+兆易创新

合肥长鑫的牵头人是前中芯国际CEO王宁国,在中芯国际就职时主导代工DRAM,并从已破产的DRAM龙头奇梦达处购买了包含一千多万份有关DRAM技术专利的文件及2.8TB数据,拓宽了合肥长鑫的技术来源,也规避了以后遭遇美光等国际巨头的专利战。

兆易创新主要产品是小众的存储芯片Nor Flash,具备一定技术储备,曾试图收购世界第八大DRAM商ISSI,但被外部阻挠未成。

合肥长鑫和兆易创新在2017年正式牵手。产能方面,长鑫第一期投资约为72亿美元,预计满载产能有12.5万片晶圆/月。尽管离三星等巨头单月130万片的产量,还有较大差距,但能有突破,实属不易。

(2)NAND领域——长江存储+紫光集团

NAND市场以三星、东芝、美光公司为主。2015年时,紫光集团希望采用“买买买”的模式介入NAND,曾提出入股全球第二大硬盘生产商西部数据15%股份、160亿收购台湾三家封装测试厂商、230亿美元收购美国存储公司美光,均遭监管机构否决,最后只能选择自行研发的道路。

2016年12月,紫光集团与半导体大基金、湖北国芯和湖北省科投共同出资386亿元设立了长江存储,紫光控股约51%。目前在制造上,长江存储跳过32层,直接量产64层;设计上,跳过96层,直接设计128层。

在长江存储面前有两大机会,一是由于各个NAND巨头在2018年的64层NAND上投入了太多资本扩产,导致芯片价格在2019年大幅下跌,逼迫各方都决定收手,削减2019年资本开支,给予长江存储技术上赶超的机会;二是2020年是5G建设大年,5G手机要存储芯片,服务器也要存储芯片,一个新的存储芯片需求周期,已经呼之欲出。

对于长江存储而言,2020年就是与时间赛跑,在今年4月,长江存储宣布128层已研发成功并通过客户验证。

美遏制华为芯片制造能力,冲击全球供应链

5月美国商务部出台新规,将进一步限制华为使用美国软件和技术获得制造芯片的能力,主要指:给华为芯片制造提供生产设备的企业都需要获得美国政府的批准授权许可。

关于该项新规的具体解读如下:

美国可能会允许美国企业向华为出售芯片,但不允许华为使用美国技术自己生产芯片,包括设计和生产所需的供应链。

台积电有10%—12%的业务在中国,主要面向华为,美国此举很大程度上限制全球最大的芯片代工厂台积电向华为的供货。但美国收紧出口政策也可能让台积电这样的半导体厂商重新考虑是否继续使用美国制造的芯片生产设备。

美国单方面的出口管制将导致很多外国公司选择与中国合作采购设备和投入资源,导致盟友远离美国。

美国限制华为封喉之剑!揭秘芯片制造

心脏EDA产业,国产路在何方?

2020-5-26 来源:智东西内参 智东西

EDA(电子设计自动化)是芯片之母,从计算机辅助设计(CAD)、计算机辅助制造(CAM)、计算机辅助测试(CAT)和计算机辅助工程(CAE)概念发展而来。

芯片产业链包括设计、制造、封装、测试、销售,芯片设计环节离不开芯片设计软件EDA,EDA可谓是芯片产业链“任督二脉”。

EDA软件工具涵盖了IC设计、布线、验证和仿真等所有方面。EDA是集成电路设计必需、也是最重要的软件工具,EDA产业是IC设计最上游、最高端的产业。

1. EDA全球三家龙头公司

EDA全球市场份额占据前三位分别是Synopsys、Cadence和被西门子收购的Mentor Graphics,三大EDA企业占全球市场的份额超过60%。

Synopsys(新思科技)成立于1986年,在2008年成为全球排名第一的EDA软件工具领导厂商,为全球电子市场提供技术先进的集成电路设计与验证平台。公司在EDA行业的市场占有率约30%,产品线最为全面,它的逻辑综合工具DC和时序分析工具PT在全球EDA市场几乎一统江山。

Cadence(铿腾电子)是EDA行业销售排名第二的公司,成立于1988年,通过不断扩展、兼并、收购,到1992年已占据EDA行业龙头地位,但到2008年被Synopsys超越。其产品涵盖了电子设计的整个流程,包括系统级设计、功能验证、集成电路综合及布局布线、IC物理验证、模拟混合信号及射频集成电路设计、全定制集成电路设计、PCCE设计和硬件仿真建模等。

Mentor Graphics(明导国际,2016年被德国西门子收购)1981年成立,主要提供电子设计自动化先进系统电脑软件与模拟硬件系统。Mentor的工具虽没有前两家全面,没有涵盖整个芯片设计和生产环节,但在有些领域,如PCB(印刷电路板)设计工具等方面具备领先优势。

以上述三家EDA公司为例,除了卖EDA软件License,收入来源还包括IP授权(硬核和软核),这个对于很多中小规模的设计公司具有吸引力。

2. 国内本土EDA崛起之路

我国于上世纪八十年代中后期投入研发EDA,整体而言,国内EDA企业难以提供全流程产品,但在部分细分领域具有优势,个别点工具功能强大。

SoC设计主流程包括仿真与验证、综合、物理设计、时序和功耗检查、定制设计、可测性设计、RTL-GDSLL、ESL等。

(1)国产EDA产品不够全面的短板

国内EDA劣势:国内在时序和功耗检查、以及定制设计两步骤中落后,且上述两项基本被Synopsys与Cadence垄断。

国内EDA优势:在良率优化端,有广立微电子的软件和测试机;在数据端,有博达微的快速参数测试方案;在仿真输入端,中国公司具有很强的主导性;在仿真端,华大九天和概伦电子实力强劲;在后端,芯禾具有完整的解决方案和竞争力。

关于国内EDA研发崛起策略,一是目标定位整套EDA工具,国内各厂多样化合作,在研发上加大投入,积极扩展待开发领域,满足下游设计和制造领域的多样化需求;二是在现有从数据到模型再到仿真的一个完整闭环,并在机器学习、算法、数据挖掘上国内技术和国外并无太大差距的基础上,可以利用数据驱动设计绕开传统大公司的限制。

(2)市场培育较难、市场拓展周期较长的短板

目前,EDA市场被三巨头垄断,国产EDA生存环境十分狭小,即使能够研发出全套的EDA工具,在短期内也难以与三巨头企业的产品抗衡。国产EDA缺乏市场,反作用于EDA的研发,造成恶性循环。

(3)缺乏与先进工艺结合的短板

一方面,三大EDA公司有天然优势,在新工艺开发阶段与全球领先的晶圆制造厂进行全方位合作,因此对工艺理解很到位。国内EDA厂商只能在工艺开发完以后拿到部分数据,无法接触到先进工艺的核心部分,难以针对先进工艺设计、改良EDA软件,造成与三巨头的客观差距。

解决国产EDA与先进工艺方面结合缺失的问题,既需要国内晶圆厂提高自身的制造技术,又需要EDA企业加强和国际先进晶圆厂的合作。

(4)人才短缺、投入不足

综上,EDA的发展需要合适的产业链环境,要想磨合工艺套件,EDA软件、IC设计公司和代工厂就必须一起打磨,构成铁三角关系成为关键。目前,中国有全球头部的IC设计公司、全球最多的代工厂、全球最大的半导体消费市场,已形成良好的制造和消费格局,而随着半导体工艺越来越复杂、分工越来越细化,芯片设计环节的EDA软件早已不是一个单纯的软件,而是包含多种“点工具”的软件工具链。若要国产EDA软件受到足够重视,必须与IC设计公司和代工厂共同联手。

从研发成本而言,芯片研发费用是航空发动机研发费用的数倍,难度要大得多,凝结了更多人的智慧成果。

具体研发投入而言,CPU >GPU >FPGA >基带芯片>航空发动机>人工智能、无人驾驶等专用芯片(ASIC)>MCU >电源管理。

从市值角度,仅仅台积电一家公司的年利润就超过了世界最大的四家航发公司美国GE、PW、CFM加上英国RR的航发业务利润,市值也超过了几家公司航发业务价值的总和。

事实上,世界上没有任何一个国家能够搞的定集成电路80%以上的产业链,即使是美国也不行。美国需要进口荷兰的光刻机,进口日本的靶材和高纯度化学材料,购买中国台湾和韩国的IP。

中国为什么造不出一台最好的光刻机?

阿斯麦(ASML)占据超过全球70%的高端光刻机市场,最先进的EUV光刻机一台卖价高达上亿美元,且供不应求,因为在高端光刻机市场全球仅阿斯麦一家。以目前最先进的7nm和5nm制程来说,只有阿斯麦的EUV光刻机才能达到。

芯片的制造包括沉积、光刻胶涂覆、曝光、显影、蚀刻、移植、剥离等工序,其中曝光是微芯片生产中的关键工序,ASML正是处于半导体产业链中的曝光环节。

光刻机的作用原理有点像投影仪,首先由光刻设备投射的光源通过带有图案的掩模投射出来,经过透镜或镜子将图案聚焦在晶圆(类似于投影幕布)上。

1. 全球光刻机发展历史沿革

(1)美国铺路(60-80年代),代表企业:GCA、PerkinElmer、Kasper。

(2)日本壮大(80年代-2004年),代表企业:尼康、佳能,此时初代光刻机厂商P&E被SVG收购,GCA后被收购、后倒闭。

(3)新生代ASML:逆袭者(2004年-),脱胎于飞利浦实验室,目前在高端领域的产品全面碾压尼康和佳能。

2. 光刻机制造难点所在

光刻机是实现摩尔定律(集成电路上能被集成的晶体管数目,将会以每18个月翻一番的速度稳定增长)的基础。把晶圆的整体构造想象成在微观世界构建大楼,如果想让整个建筑有更多的小房间可以容下晶体管,这就要求房屋的整体框架要精细再精细,反映到光刻机上就意味着它投射到晶圆上的尺寸越来越小。

(1)技术上壁垒高。ASML是系统集成商,其光刻机组装了超80000个零件,其中许多零件非常复杂,公司将数百家公司的技术整合在一起,为客户服务。

(2)长周期投入。光刻机是典型到极致的高风险、高投入的赛道,前期的投入很高收益很慢。ASML推出EUV光刻机后才开始真正开始盈利,而ASML在这项技术上投入的时间是27年。

(3)更换供应商成本高。ASML EUV光刻机每台售价达到1.2亿美元,重达180吨,零件超过10万个,运输时能装满40个集装箱,安装调试时间超过一年。除此之外,磨合与提高良率都需要时间堆砌,只要没有大的技术变革,厂商们不可能轻易放弃ASML而去当其他厂商的小白鼠的。

3. 国产光刻机的逆流而上

我国光刻机真正的发展一般认为是在2002年上海微电子装备(SMEE)成立以后,目前上海微电子已量产的光刻机中性能最好的是90nm光刻机(仅与ASML的低端产品PAS5500系列属于同一档次)。

除此之外,国内光刻机厂商还有中电科集团四十五研究所、合肥芯硕半导体等。

近期上海微电子公司打破封锁,研发出22nm光刻机,这是我国在光刻机领域的先进水平,虽在进步但离国外先进技术差距仍很大。