作者 | 范维光

“ 近年来,手术机器人市场发展蓬勃,根据弗若斯特沙利文的数据,全球手术机器人市场由2015年30亿美元增长至2020年83亿美元、CAGR达22.6%,预计2026年将增长至336亿美元、预测CAGR 26.2%。国内市场方面,手术机器人2020年整体规模达4亿美元、CAGR达35.7%,预计未来五年,国内市场将迎来飞速发展,2026年市场规模将增长至38亿美元。

国内政策方面,自2016年起,国家陆续出台了多项政策鼓励手术机器人等高端医疗器械发展与创新。2021年12月28日,国家工信部、卫健委、发改委等十部委联合发布了《“十四五”医疗装备产业发展规划》。《规划》提出,到2025年,医疗装备产业基础高级化、产业链现代水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产品性能和质量水平明显提升,初步形成对公共卫生和医疗健康需求的全面支撑能力。重点发展治疗装备领域,包括攻关智能手术机器人,加快突破快速图像配准、高精度定位、智能人机交互、多自由度精准控制等关键技术。

国际创投自成立以来,始终聚焦智能科技赛道,长期关注手术机器人领域。结合行业整体发展趋势以及团队对该领域的长期研究,智能科技团队完成了《手术机器人产业地图研究》报告。《研究》将分为概述、市场分析、产业地图、投资机会分析四个方面,并以连载形式发布。本文为连载的第一部分:概述与市场分析。”

01

—

手术机器人概述及发展历史

1.手术机器人概述

手术机器人已成功克服开放式手术和传统微创手术的诸多缺点。开放式手术切口长,导致患者手术时间长、康复时间长、失血量大、感染率高、手术伤疤大。传统微创手术通过在患者身体上的小切口进行,虽然已经可以减少患者失血及疼痛、缩短住院时间并减少手术并发症,但在手眼协调及灵活度方面仍有不足:1)传统微创手术中,外科医生操作腔镜进行探测来观察手术区域,但腔镜仅能提供二维影像,缺乏自然视觉景深;2)传统腔镜手术器械杆体围绕手术切口旋转,所以器械杆体的远端运动方向与外科医生的手部运动方向相反,外科医生需要调整手势以适应反方向操作;3)大部分传统微创手术器械仅具有四个自由度,人体手腕及手部具有七个自由度;4)外科医生的手部震颤容易通过硬性工具传递。这些限制使得通过微创手术进行更精细的手术变得困难,甚至不可行。

鉴于传统微创手术的不足,自手术机器人被发明以来,就被寄予厚望用以拓展外科医生的手术能力。下图为开放式手术、传统微创手术和机器人微创手术的优劣势对比。

资料来源:微创医疗手术机器人招股说明书

手术机器人具有下列优势:

减少手术伤口、术后恢复快且术后并发症较少。与开放手术的大切口相比,病人在机器人微创手术中一般仅有一个或几个小切口,用来放入手术器械,因此手术能够以精准及微创的方式完成。这样也大幅减少了失血及术后并发症如感染及黏连等风险,病人可以更快康复。

灵活的机械臂可以完成高度复杂的手术。手术机器人通常配备一个或多个高自由度的机械臂,外科医生通过控制台可以操作机械臂,使得医生可以在较小的空间内流畅并精准地移动手术器械,这在高难度手术中不可或缺。

手术更加精准,手术结果更加稳定。手术机器人通过下列方式使得手术更加精准和稳定:1)三维高清图像。手术机器人提供的三维高清图像使得手术具有自然视觉景深,数字变焦功能可以让外科医生流畅地放大视野,让病变组织清晰地呈现在医生面前;2)滤除医生手部的震颤。手术机器人通过算法滤除医生手部的震颤,使得操作更加精准。

降低医生疲惫感,缩短医生学习曲线。由于手术机器人具有三维高清图像、滤除震颤和高度灵活等特点,医生进行手术操作时更不容易感到疲惫。与传统微创手术中手眼协调受到一定的限制相比,机器人手术允许医生直观地操作器械,可以降低医生的学习曲线,使得在开放手术和传统微创手术方面经验有限的医生也可以更好地进行手术。

减少辐射暴露。在一些开放手术和传统微创手术中,外科医生必须获取一系列X光片以确认植入物的正确放置位置,而手术机器人一般带有可指示植入物放置位置的光学导航系统,故可大幅减少手术中所需要拍摄的X光片数量。这将大幅减少病人、医生和其他手术室员工的辐射暴露。

2.手术机器人的发展历史

1985年,美国首次将机器人技术用于外科手术,洛杉矶医院医生使用工业机械臂Puma 560完成了机器人辅助定位的神经外科脑部活检手术。

20世纪80年代末,斯坦福研究院(SRI)开始关于外科手术机器人的研发,为战地手术服务,该项目得到了美国国防部高级项目研究局(DARPA)的巨额资助。

1992年美国IBM与加州大学系统联合推出第一个正式的医疗手术机器人ROBODOC用于关节置换。

1995年,曾在SRI工作的Frederic Moll博士创立直觉外科公司(Intuitive Surgical)开始将手术机器人商业化,并在1999年推出达芬奇手术机器人,2000年得到FDA认证。

1998年,Computer Motion公司发布宙斯机器人系统,该公司在2003年与直觉外科公司合并,达芬奇很长时间内作为唯一得到FDA认证的手术机器人,几乎垄断全球市场。2015年,谷歌Alphabet生命科学部与强生创办Verb Surgical, 致力于开发包括机器人技术在内的“数字手术平台”。

达芬奇手术机器人最早用于治疗前列腺癌,后来越来越多地用于心脏瓣膜修复及妇科手术,目前是全球最受欢迎的腹腔手术机器人。除腔镜外,其他术式的手术机器人在21世纪10年代开始涌现,如用于脊柱、关节置换、神经外科及泛血管手术的手术机器人。未来,随着人工智能、人机交互技术及5G通信的发展,手术机器人有望扩展到更多的外科专业并实现更高的手术精准度、灵敏度及智能远程控制。

手术机器人发展历史如下图所示。

资料来源:弗若斯特沙利文

3.手术机器人的分类

经过数十年的发展,手术机器人目前主要用于下列快速增长的外科领域:

腔镜手术机器人。腔镜手术机器人可以进行类型广泛的手术,例如泌尿外科、妇科、胸外科及普外科手术。腔镜可以使得外科医生的视线延伸至病人的体内,机械臂则模仿医生的双手操作手术器械。美国直觉外科公司的达芬奇手术机器人是腔镜手术机器人的优秀代表。

骨科手术机器人。骨科手术机器人可以协助医生进行关节置换和脊柱手术,可以提供更佳的手术区域影像,减少患者创伤,以及减少患者、医生和手术室其他工作人员的辐射暴露,患者可以更快地康复。

泛血管手术机器人。泛血管手术机器人用于治疗心脏、脑部或外周血管系统相关器官疾病。

经自然腔道手术机器人。经自然腔道手术机器人指将相关手术器械通过人体自然腔道送至手术区域,并可控制其进行诊断或手术的机器人,可以用于肺、肠、胃等器官的检查和手术。

经皮穿刺手术机器人。经皮穿刺手术机器人用于经皮穿刺手术,主要为收集组织样本进行诊断的用途,例如早期肺癌、乳腺癌及前列腺癌的检测。此外,经皮穿刺机器人亦可用于某些治疗程序,例如例如经皮肾镜取石术,该手术通过患者背部的切口去除肾结石。

02

—

手术机器人市场分析

1.全球手术机器人市场

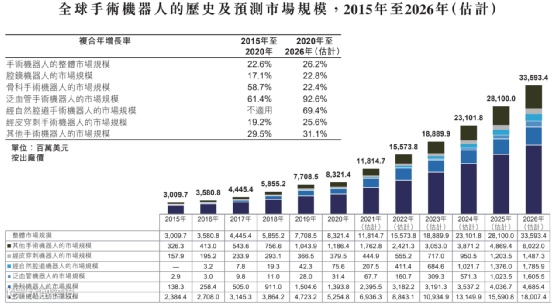

近年来,手术机器人市场蓬勃发展,根据弗若斯特沙利文的数据,全球市场由2015年的30亿美元增长至2020年的83亿美元,年复合增长率为22.6%,预计2026年将增长至336亿美元,年复合增长率将达到26.2%。

下图为全球手术机器人市场及各细分领域市场的历史及预测情况。

资料来源:弗若斯特沙利文

手术机器人业务的收入主要包括三个来源:系统、耗材及服务。系统收入指手术机器人设备的销售;耗材收入指和手术机器人设备相配套的器械及配件的销售,一般配件会有使用次数的限制;服务收入指提供维护、培训和其他售后服务的收入。手术机器人是一个典型的“打印机+墨盒”的商业模式,随着手术机器人装机量的增加,耗材及服务收入将稳定增长,甚至超过手术机器人设备的收入规模,根据微创医疗机器人的招股说明书,2020年耗材和服务收入占美国腔镜手术机器人市场的74.7%。

目前,腔镜手术机器人市场是手术机器人最大的细分市场,2020年市场规模达47亿美元,腔镜手术机器人可用于泌尿外科、妇科、胸外科以及普外科等科室的手术。骨科手术机器人市场是第二大细分市场,2020年市场规模达14亿美元,2015年至2020年的年复合增长率高达58.7%,关节置换是骨科手术中最常见且最复杂的一种术式,随着人口老龄化和关节病患病率的不断提高,对关节置换手术机器人的需求将大幅增加。此外,泛血管、经自然腔道和经皮穿刺类手术机器人也在迅猛发展。

就区域而言,目前美国是全球最大的手术机器人市场。根据弗若斯特沙利文的数据,2020年,美国手术机器人市场规模为46亿美元,占全球市场的55.1%;欧盟为第二大手术机器人市场,2020年市场规模为18亿美元,占全球市场的21.4%;中国虽然是第一大人口大国和第二大经济体,但中国2020年手术机器人市场仅为4亿美元,占全球市场5.1%,随着人们对手术精准、创伤小和减少医患辐射暴露的要求,中国手术机器人市场将迎来大发展。

2.中国手术机器人市场

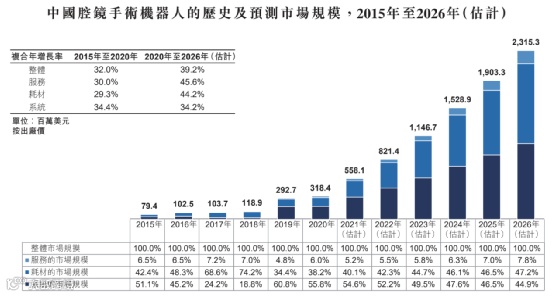

中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大。虽然2020年中国市场规模仅为4亿美元,但2015年到2020年的年复合增长率达35.7%,远高于全球市场的22.6%。预计中国市场将加速,2020年至2026年的年复合增长率将达到44.3%,2026年中国手术机器人市场规模将达到38亿美元。

下图为中国手术机器人市场及各细分领域市场的历史及预测情况。

资料来源:弗若斯特沙利文

与全球市场相同,腔镜和骨科手术机器人也分别是中国手术机器人市场的第一大和第二大细分市场,经自然腔道和泛血管手术机器人还未落地。

3.腔镜手术机器人市场

3.1.腔镜手术机器人概览

腔镜手术机器人的设计目标是为了完成各种复杂的微创手术。这类机器人通常包括外科医生的控制台、患者侧手术车和三维高清影像系统。患者侧手术车包括操作腔镜和配套手术器材的机械臂,腔镜将外科医生的视线延伸至患者体内,而机械臂则模拟外科医生的双手,以操作腔镜和手术器材。

腔镜手术机器人的出现改变了微创手术的格局,可以显著提升手术精准度和安全性。在保持标准腔镜检查益处的同时,腔镜手术机器人可提供更大的灵活性、更大的活动范围、滤除手部震颤、三维高清视觉和灵活的腔镜控制,这对于手术部位比较深、活动范围比较窄以及需要切开细小组织的手术特别适用。因此,机器人辅助腔镜手术可以微创方式替代复杂的开放手术,缩短医生的学习曲线,且手术效果超过开放手术。

腔镜手术机器人已经广泛应用于泌尿外科、胸科、妇科及普外科手术,尤其机器人辅助手术已经成为治疗泌尿外科疾病的现代金标准,例如机器人辅助的腔镜前列腺癌根治术(RALRP)切除整个前列腺,以根治前列腺癌。由于前列腺癌根治术在非常狭窄且深入的手术区域中进行,因此开放式前列腺癌根治术或常规的腔镜前列腺癌根治术无法避免对周围健康组织及神经的伤害,而RALRP则提供了这种微创手术所必需的精度水平,并且手术中失血少、住院时间较短、术后并发症少。

3.2. 美国腔镜手术机器人市场

直觉外科公司起源于美国,美国也是腔镜手术机器人的最大市场。根据弗若斯特沙利文的数据,美国机器人辅助腔镜手术数量由2015年的50万例增长至2020年的90万例,年复合增长率达12%,预计2026年将达到170万例,从2020年到2026年的年复合增长率为11.3%。2020年美国机器人辅助腔镜手术渗透率为13.3%,预计2026年美国机器人辅助腔镜手术渗透率将达到23%。渗透率为使用手术机器人进行的某种手术类型的数目除以同期进行的该类手术的总数。

2015年美国腔镜手术机器人市场规模为17亿美元,2020年增长至29亿美元,年复合增长率11.7%。预计2026年美国腔镜手术机器人市场将增长至58亿美元,2020年至2026年的年复合增长率将达到12.3%。

资料来源:弗若斯特沙利文

3.3. 中国腔镜手术机器人市场

中国2015年腔镜手术机器人数量仅为42台,2020年为189台,年复合增长率高达35.1%。但是,中国腔镜手术机器人仍有巨大缺口,2018-2020年间,美国一台腔镜手术机器人所辅助的手术每年平均为240例,而中国的该数据为299例,主要由中国腔镜手术机器人数量较少所导致。

下图为中国腔镜手术机器人历史及预测数量。

资料来源:弗若斯特沙利文

中国引进腔镜手术机器人的时间晚于美国,但由于微创手术日益成为病人的优先选项以及该类机器人在治疗早期前列腺癌等疾病方面的独特优势,机器人辅助腔镜手术数量快速增长,2015年仅有1.1万例,2020年增长至4.7万例,年复合增长率达32.9%。2020年渗透率仅为0.5%,远低于美国同期的13.3%。

资料来源:弗若斯特沙利文

2020年中国腔镜手术机器人市场规模仅3亿美元,远低于美国同期的29亿美元,但2015-2020年中国市场年复合增长率高达32%,远高于美国同期的11.7%,预计未来中国腔镜手术机器人市场还将加速增长,2026年将达到23亿美元。

资料来源:弗若斯特沙利文

3.4. 腔镜手术机器人厂商

长期以来,中国国家药监局批准注册的腔镜手术机器人只有达芬奇Si手术系统和达芬奇Xi手术系统,并且只有不到10%的中国三甲医院使用了达芬奇手术系统。2021年10月27日,威高医疗的Microhand-S系统经由国家药监局绿色通道审批获NMPA批准上市。除此以外,微创医疗机器人的图迈四臂腔镜手术机器人完成注册临床试验,目前已进入国家药监局绿色通道审批;苏州康多机器人有限公司的康多系统亦处于临床试验阶段,并进入国家药监局绿色通道审批。

4.骨科手术机器人市场

4.1. 骨科手术机器人概览

骨科手术机器人用于辅助骨科手术,使用骨科手术机器人可以减少对健康骨骼及组织的损伤、减少失血、减少医患双方的辐射暴露、缩短住院时间及加快康复。

骨科手术机器人主要应用于关节置换手术、脊柱手术和骨科创伤手术。机器人辅助关节置换手术是这三类手术中应用最广泛也是最复杂的手术,根据弗若斯特沙利文的数据,2020年全球关节置换手术机器人市场规模为7.25亿美元,占全球骨科手术机器人市场约52%。

关节置换手术包括全膝关节置换术、膝关节单髁置换术和全髋关节置换术。全膝关节置换术是一种从膝盖关节表面清除受损软骨及骨骼并以人工植入物加以替代的手术,需要处理人体膝关节的内侧间室、外侧间室和髌股间室,而膝关节单髁置换术只需要处理其中1个间室。全髋关节置换术是最复杂的,术前外科医生需要根据CT扫描产生的三维虚拟骨骼模型制定手术规划,该模型界定最佳植入物,在膝关节骨骼修正后将植入物固定于骨骼末端。关节置换在机器人导航系统的指引下进行,有助于提高精准度及校准下肢的角度。在全髋关节置换术中使用手术机器人可减少在切骨及植入时出现不准确的情况,从而降低患者的不适并延长植入物的寿命。

机器人辅助脊柱手术是骨科手术机器人的另一大应用。传统上,外科医生徒手或在术中大量拍摄的X光片的协助下,在脊柱骨中放置螺钉以进行复杂的脊柱手术,一旦螺钉位置放置错误将导致严重后果,稍有不慎就可能伤及神经,严重时会导致病人瘫痪,且医患双方均暴露在辐射中。在机器人辅助脊柱手术中,机器人提供基于术前规划的指引系统,能提高螺钉植入准确度,降低错置螺钉的风险。

4.2. 美国关节置换手术机器人市场

近年来,全球骨科手术机器人市场保持快速增长,主要受关节炎患病率上升及对提升植入物的寿命需求所推动。美国于1990年代开始进行机器人辅助关节置换手术,机器人也已经过数代更新。根据弗若斯特沙利文的数据,2020年美国机器人辅助关节置换手术达10万例,渗透率为7.6%;预计2026年该数量将达到40万例,渗透率为19.4%,自2020年起的年复合增长率达22.8%。

就市场规模而言,目前美国是关节置换手术机器人的最大市场,由2015年的8050万美元增长至2020年的5.3亿美元,年复合增长率高达45.6%,预计2026年美国关节置换手术机器人市场将增长至17.5亿美元,自2020年起的年复合增长率为22.2%。

资料来源:弗若斯特沙利文

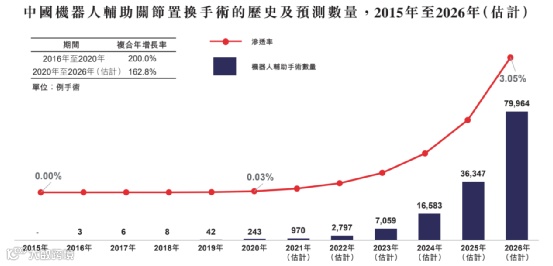

4.3. 中国关节置换手术机器人市场

中国2016年首次进行机器人辅助关节置换手术,当年全年仅3例。因该等术式植入物定位准确度高、一致性好、病人术后疼痛减少且关节功能恢复快,日益受到关注,2020年机器人辅助关节置换手术共243例,渗透率仅0.03%,远低于美国同期的7.6%,预计2026年中国机器人辅助关节置换手术将达到79,964例,渗透率将达到3.1%。

资料来源:弗若斯特沙利文

就市场规模而言,2020年中国关节置换手术机器人市场仅1500万美元,但随着该等术式被越来越多的患者和医生接受,预计将具有巨大的增长潜力,2026年将增长至3.3亿美元。

资料来源:弗若斯特沙利文

4.4. 中国脊柱及创伤手术机器人市场

目前脊柱及创伤手术机器人市场相关数据比较少,只能从手术量及适用比例进行推测。2020年全国脊柱和创伤手术量分别为242.4万例和643.8万例,预计2022年全国脊柱和创伤手术量分别为283.2万例和737.1万例,脊柱手术适用机器人辅助的比例约为40%-60%,创伤手术适用机器人辅助的比例约为10%-20%,分别取中间值50%和15%,可以计算出2022年脊柱手术和创伤手术适用机器人辅助的数量分别为141.6万例和110.6万例。

数据来源:Life Science Intelligence报告及其他公开数据

根据天智航回答投资者提问的公开信息,2019年末公司产品累计完成手术5371例,2020年末累计完成手术超万例,以此计算,机器人辅助脊柱外科手术渗透率不足0.5%。

4.5. 骨科手术机器人厂商

在关节置换手术机器人方面,目前只有被Stryker收购的MAKO Surgical Corporation开发的RIO手术机器人在2014年获得国家药监局批准注册,RIO可用于全膝关节置换术和全髋关节置换术。此外,用于全膝关节置换术的还有微创医疗机器人的鸿鹄骨科手术机器人、元化智能的骨圣元化手术机器人和和华瑞博的HURWA手术机器人,鸿鹄骨科手术机器人和骨圣元化手术机器人已经完成临床试验患者入组,HURWA手术机器人处于临床试验阶段。天智航的全膝关节置换机器人TiRobot Recon已经通过创新医疗器械特别审查程序,进入到临床试验阶段。用于全髋关节置换术的有键嘉公司的ARTHROBOT手术机器人,目前已完成临床试验患者入组。

在脊柱外科手术机器人方面,目前美敦力Mazor X脊柱外科智能导航机器人、捷迈邦美ROSA ONE、天智航第三代天玑骨科手术机器人、鑫君特欧博士ORTHBOT脊柱手术机器人获得国家药监局批准注册。

5.泛血管手术机器人市场

5.1. 泛血管手术机器人概览

泛血管手术机器人用于治疗心脏、脑部或外周血管系统中的相关疾病。在泛血管手术中,外科医生穿刺患者的皮肤,将穿刺针和穿刺鞘插入大血管,然后将长而细的导管引导至血管,最终到达心脏、脑部或外周血管系统的目标部位。导管顶端放入不同的器械用作不同用途,比如放置植入物或收集样本。

泛血管手术机器人通常包括外科医生的控制台、遥距导管操纵器及可转向的引导导管。外科医生在控制台上观看X光扫描的导管在血管内的移动情况,并使用操纵器遥控导管的移动。泛血管手术机器人可以提供更好的视野,使得导管植入更精准,也可以使外科医生接受更少的辐射,因为控制台可以放置在与手术室分离的房间。

5.2. 中国泛血管手术机器人市场

全球每年进行大量泛血管手术。根据弗若斯特沙利文的数据,全球2015年的泛血管手术为1130万例,2020年增长至1430万例,预计2026年将增长至2290万例,自2020年起的年复合增长率为8.1%。

泛血管手术机器人目前处于非常早期的阶段,中国国家药监局尚未批准任何泛血管手术机器人注册。但随着冠状动脉血管疾病患病率的提高和泛血管手术机器人日益成熟,预计该市场将迅速增长。弗若斯特沙利文预计2026年中国机器人辅助泛血管手术将达到13.9万例,市场规模将达到1.8亿美元。

资料来源:弗若斯特沙利文

资料来源:弗若斯特沙利文

5.3. 泛血管手术机器人厂商

如前所述,目前中国尚未批准任何泛血管手术机器人的注册。全球也仅有四台设备取得FDA或CE认证的手术机器人,包括美国Corindus Vascular Robotics公司(该公司于2019年被西门子收购)2012年获得FDA认证的CorPath 200和2016年获得FDA认证的CorPath GRX,2019年2月获得CE认证的法国Robocath的R-One,2020年3月获得FDA认证的美国Stereotaxis公司的磁导航心脏消融机器人Genesis RMN System。

6.经自然腔道手术机器人市场

经自然腔道手术机器人是指经人体自然路径进入目标部位,并可控制其进行诊断或手术的机器人。经自然腔道手术机器人应用于自然腔道腔镜手术,如支气管镜检查(肺检查)、结肠镜检查(肠道检查)及胃镜检查。经自然腔道手术机器人为医生提供了目标部位更清晰的视野,使得医生能够更灵巧地操作工具。

经自然腔道手术是流行的术式。根据弗若斯特沙利文的数据,2015年全球经自然腔道手术数量为2.1亿例,2020年为2.9亿例,预计2026年将增长至4.7亿例。

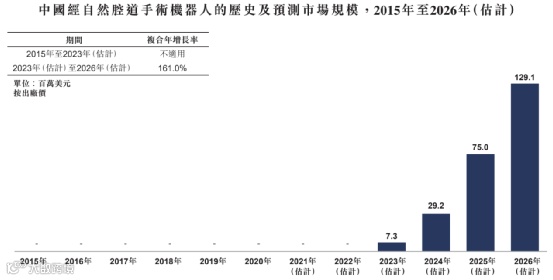

经自然腔道手术机器人目前处于非常早期的阶段,中国国家药监局尚未批准任何经自然腔道手术机器人注册。但经自然腔道手术机器人可以实现更好的图像效果和更高的手术精度,预计该市场将迅速增长。弗若斯特沙利文预计2026年中国机器人经自然腔道手术将达到9千多例,经自然腔道手术机器人市场规模将达到1.3亿美元。

资料来源:弗若斯特沙利文

资料来源:弗若斯特沙利文

如前所述,目前中国尚未批准任何经自然腔道手术机器人的注册。全球也仅有三台经自然腔道手术机器人设备取得FDA认证,包括直觉外科公司开发的Ion支气管机器人、强生开发的Monarch支气管机器人和MedRobotics开发的Flex消化道机器人。

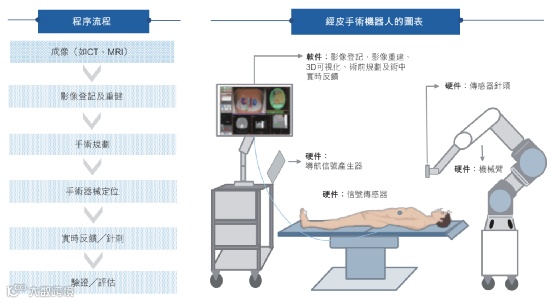

7.经皮穿刺手术机器人市场

7.1. 经皮穿刺手术机器人概览

经皮穿刺手术机器人适用于经皮穿刺手术,目前主要应用于收集组织样本以诊断疾病的活检,如检测早期肺癌、乳腺癌及前列腺癌等。在活检程序中,组织样本从疑似目标解剖结构中移除,然后进行病理检查。传统活检依赖放射科医生人手插入针头,而机器人辅助活检通过CT、MRI等成像技术定位目标解剖结构,使用影像反馈引导远比人手稳定的机械臂将针头送至目标结构,可以减少医生尝试次数,提供更高的刚度和精准度,减少患者痛苦。

资料来源:医达健康招股说明书

经皮穿刺手术机器人也可用于若干治疗程序,如清除肾结石的肾造口碎石术,通过患者背部的微小切口插入针头,并清除肾结石。

7.2. 全球经皮穿刺手术机器人市场

经皮穿刺手术是常用的诊断及治疗程序,随着精准手术认知度的提高,预期机器人辅助经皮穿刺手术将逐渐普及。根据弗若斯特沙利文的数据,2016年全球经皮穿刺手术机器人市场约1.95亿美元,2020年增长至3.8亿美元,年复合增长率达18.1%,随着机器人辅助经皮穿刺手术的普及,预计2025年和2030年的经皮穿刺手术机器人市场规模将分别达到12亿美元和28亿美元。

资料来源:弗若斯特沙利文,市场规模包括设备和耗材

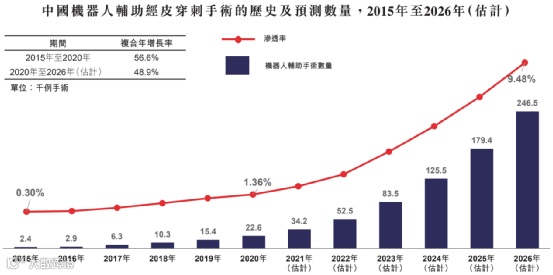

7.3. 中国经皮穿刺手术机器人市场

目前中国机器人辅助经皮穿刺手术渗透率还很低,2020年仅有2万多例机器人辅助经皮穿刺手术,渗透率仅为1.36%,预计2026年将有25万例机器人辅助经皮穿刺手术,渗透率达到9.48%。

资料来源:弗若斯特沙利文

2020年中国经皮穿刺手术机器人市场规模仅2000多万美元,占全球市场的5%。但中国市场增速更快,预计2026年中国市场规模将达到2.6亿美元。

资料来源:弗若斯特沙利文,市场规模包括设备和耗材

7.4. 经皮穿刺手术机器人厂商

目前,中国国家药监局已经批准4款经皮穿刺手术机器人注册,包括医达健康的IQQA-Guide 1.0(MII)、Veran Medical Technologies的ig4 Image Guided System、Perfint Healthcare的Robio Ex和Maxio V2。