核心观点

外部环境趋好,汽车消费提升可期。长期看,我国新能源汽车已具备全球竞争 优势,未来发展可期。重点推荐在全球对比视角下的优质中国企业,尤其在新 能源汽车及其配套体系中具有领先优势和布局的:比亚迪(A+H)、潍柴动力 (A+H)、上汽集团、宁德时代、银轮股份、华域汽车、保隆科技、国轩高科、 鹏辉能源等。

上周中信汽车指数+7.04%,强于上证综指(+5.04%),强于深证成指 (+5.14%)。涨幅居前的为北特科技(+33.16%)、青岛双星(+25.05%)、 长城汽车(+21.58%);跌幅居前的为派生科技(-34.38%)、金鸿顺(-5.00%)、 英搏尔(-3.03%)。

增值税本月起下调,商务部释放积极信号,促进汽车消费可期。4 月 1 日起 制造业等行业的增值税由 16%调至 13%,部分汽车企业调低了车辆销售价 格,汽车零部件等相关产品价格也有所下调,助于降低消费者购车成本,增 值税税率下调有利于促进汽车消费。4 月 4 日,商务部发言人高峰表示,将 通过优化市场环境、拓展供给渠道、推动消费结构升级、促进汽车后市场的 发展等多项措施推动汽车消费的增长。年初以来汽车行业涨幅落后大盘,主 要汽车市场相对疲软,产销量同比下滑明显,当前市场对汽车行业预期较低, 增值税本月起下调,商务部发言释放积极信号促进汽车消费,行业景气有望 回暖,提升市场预期。

3 月制造业 PMI 超预期,市场逐渐回暖。据统计局 2019 年 3 月 31 日发布 数据,三月制造业 PMI 50.5%,自 2018 年 12 月以来重回荣枯线水平以上, 高于前值(49.2%)1.3pcts。结合近期社融数据、一二线房地产销售数据回 暖,汽车作为耐用可选消费,市场预期后续销量将逐渐回暖,叠加此前价格 竞争带来的低盈利,盈利回升空间大。我们预计一季度汽车批发销量下滑约15%,行业一季报业绩压力仍存,但市场目前预期较为充分。考虑下半年行 业景气逐渐回升概率大,我们认为可以提前布局。整车板块,重点关注产品 竞争力强,估值水平低,风险收益比佳的广汽集团(尤其 H 股)、吉利汽车 (H)以及上汽集团。如果短期注重盈利弹性,建议关注目前盈利能力处于 低位,恢复空间大的长城汽车、长安汽车。

重卡:3 月销量创历史新高,4 月有望维持高位。据第一商用车网数据,2019年 3 月我国重卡市场共约销售各类车型 14.4 万辆,环比 2019 年 2 月上升85%,比上年同期的 13.9 万辆上升 4%。市场普遍预期 2019 年重卡行业将 大幅下行 20%以上,但我们认为市场仍存在超预期因素:1)宏观流动性宽 松,基建增速回升;2)重卡行业库存处于低位;3)国 III 排放升级对应每 年 40 万辆的更新需求。春节后是重卡传统的销售旺季,我们预计 4 月重卡 销量有望维持在 12 万左右的高位,全年销量有望达到 100 万辆,重点关注 潍柴动力(A+H)和中国重汽(H):

1)潍柴动力:国内柴油发动机龙头, 拥有本轮重卡周期中的核心资产大排量发动机,中长期发展战略清晰,非道 路+智能物流+液压+叉车布局完善,长期具备全球竞争力;

2)中国重汽:谭 旭光董事长对中国重汽进行经营整改,目标打造全球第一的商用车集团,公 司经营效率有望提升。

重点公司年报点评:

宇通客车:2018 年营收 317.5 亿元(-4.4%);归母净利润 23.1 亿元(-26.5%),全 业绩基本符合预期,2018Q4 毛利率、净利率双回升好于预期。公司业绩下滑主要系:1)客车行业总体需求下降,2018 年宇通全年累计销量 60,868 辆(-9.5%);2)新能 源补贴退坡,2018 年补贴额 40.7 亿元(-23.8%)。短期看,公司客车销售及利润受 补贴退坡及行业景气低的影响,但公司是客车行业龙头,技术和制造能力全球领先, 中长期看有望受益于行业格局优化和海外出口市场拓展,维持“买入”评级。

上汽集团:2018 年营收 9,021.9 亿元(+3.6%)、净利润 360.1 亿元(+4.7%)、扣非 净利润 324.1 亿(-1.5%),符合市场预期。其中大众、通用、上通五菱分别营收2,595/2,244/1,014 亿元,分别盈利 280/156/42 亿元,大众、通用盈利小幅提升,盈 利能力稳定。公司车型周期优,资产负债表扎实,新能源车型加快投放,股息率接近5%,安全边际高,维持“买入”评级。

三花智控:2018 年营收 108.4 亿元(+13.1%);归母净利润 12.9 亿元(+4.6%),归 母净利率 11.9%,同比-1pcts,业绩符合预期。短期公司受到下游需求放缓影响,但 公司是热管理的龙头,无论在家电主业还是新能源汽车业务都具备极强的全球竞争力, 且中长期受益新能源汽车产业发展的高增长,继续看好公司未来的成长,维持“买入” 评级。

重大事项提示(时间表):

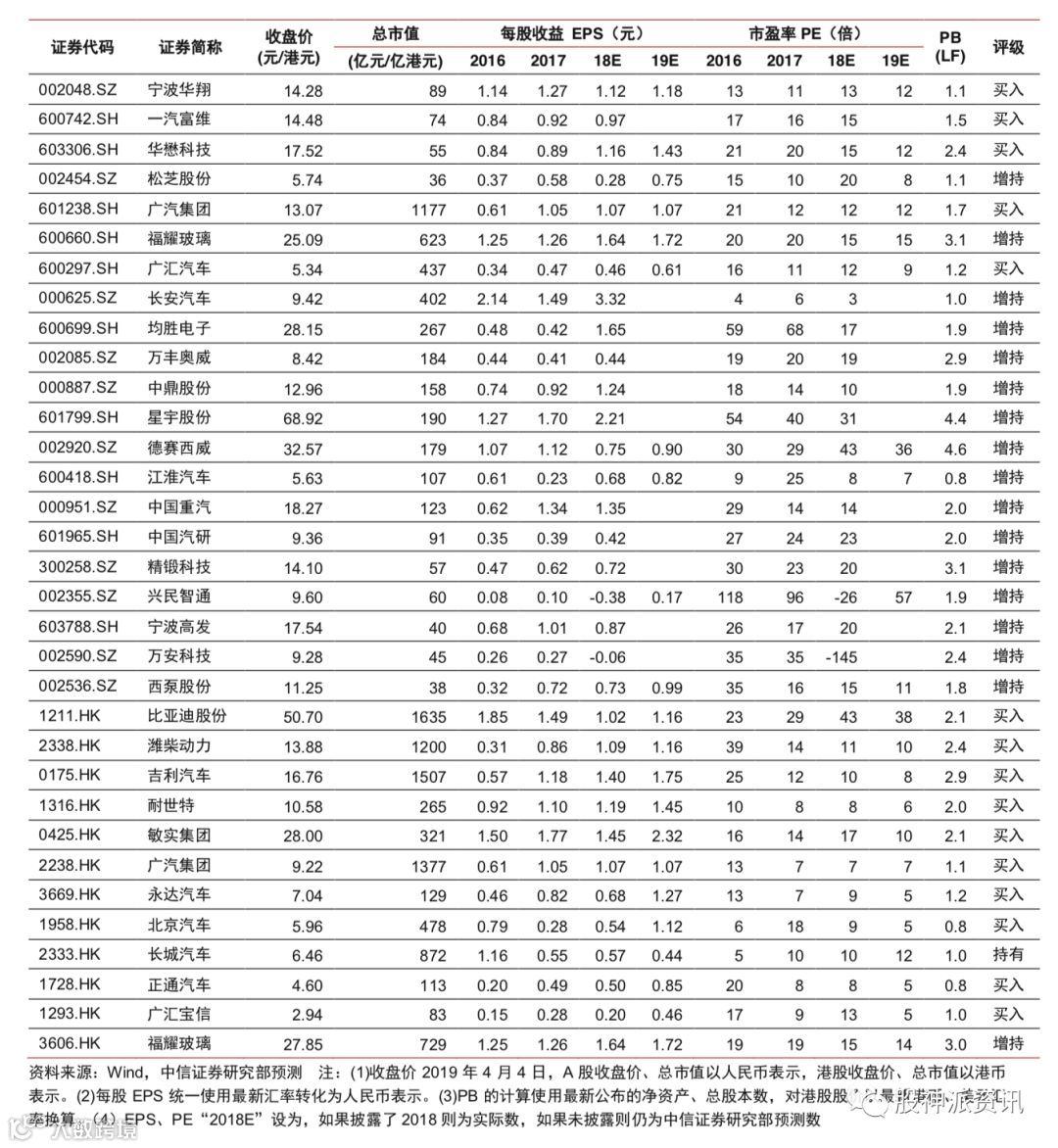

盈利预测表:

各市场股票涨跌幅:

风险因素:行业销量不达预期;终端价格竞争加剧;新能源汽车推广不及预期,新 能源汽车补贴政策不及预期,汽车消费刺激政策不及预期。

投资建议和行业评级:

结合当前行业涨幅落后,估值处于市场低位;行业景气逐渐好转,下半年销量增速有 望转正;以及外部政策鼓励汽车消费;对于行业的股价表现更为乐观。重点关注:1) 与地产开工端相关,具有全球竞争力的潍柴动力(A+H)、中国重汽(H);2)电动化、 智能化带来持续成长空间的零部件板块:保隆科技、华域汽车、银轮股份等三维度筛 选的 13 家优质企业;3)行业早周期,受益于二手车等推动消费政策的经销商板块: 广汇汽车、中升控股(H)等;4)行业景气逐渐回暖的乘用车整车,如:广汽集团(A+H)、 上汽集团、吉利汽车(H)等;5)在新能源汽车及其配套体系中具有领先优势和布局 的:比亚迪(A+H)、宁德时代、银轮股份、三花智控、国轩高科、鹏辉能源、恩捷股 份、星源材质、当升科技、杉杉股份、璞泰来、天赐材料、新宙邦、先导智能、特锐 德等。

今日早盘,汽车主题领涨。具体个股情况,请‘阅读原文’,股神派热门主题。